核心摘要

市场增长

2023-2025年,全球新型储能装机规模增长超10倍,中国、美国、欧洲市场均呈现爆发式增长。

成本下降

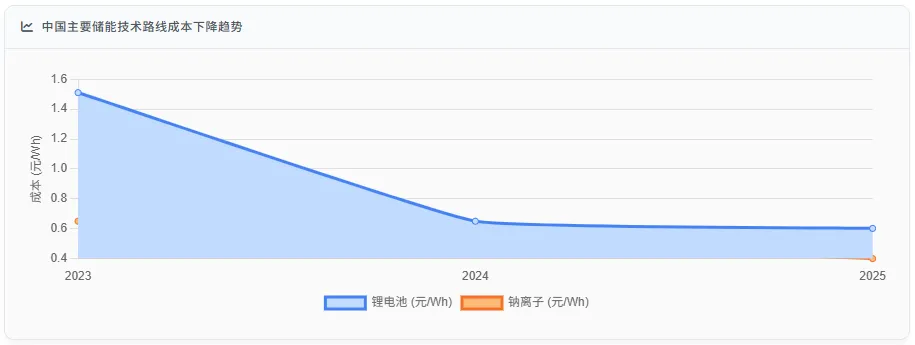

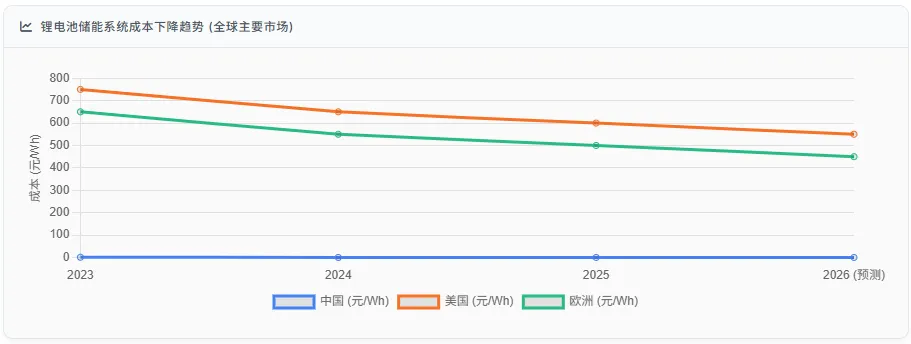

投资成本持续下降,锂电池储能系统成本从1.5元/Wh降至0.6元/Wh以下,降幅超60%。

收益多元化

收益模式从单一容量租赁,发展为“调峰+调频+容量租赁”叠加模式,项目经济性显著提升。

一、储能市场概况与政策环境演变

1. 全球储能市场装机规模与增长趋势

关键数据(KEY DATA)

截至2025年底,中国新型储能累计装机规模达到1.36亿千瓦,标志着市场进入规模化发展阶段。

技术进展(Tech Progress)

钠离子电池成本优势显著,2025年系统成本降至0.35-0.45元/Wh,全生命周期度电成本较锂电池低30%-40%。

2. 政策环境演变分析

中国:强制配储政策全面铺开,超过20个省份实施新能源项目按10%-20%比例配储的政策,推动储能装机快速增长 美国:IRA法案正式生效,首次为独立储能项目提供30%投资税收抵免(ITC),有效期至2032年 欧洲:英国推出容量市场T-4长期合同,德国实施低息贷款和联邦补贴支持商业储能,意大利启动FER2计划

中国:首次将新型储能写入政府工作报告,启动56个新型储能试点项目,覆盖多元技术路线 美国:IRA法案细则落地,明确独立储能系统(>5kWh)可享受税收抵免,同时提出生产税收抵免(PTC)机制 欧洲:德国设立1000亿欧元气候转型基金(KTG),西班牙推出高达85%成本补贴的储能政策

中国:取消新能源配储强制要求,推出容量电价机制(如甘肃330元/kW/年),推动储能市场化转型 美国:《美丽法案》(OBBBA)落地,对"受限制外国实体"设限,2026年储能项目非PFE内容占比需达55% 欧洲:德国启动惯性服务市场,英国电网代码GC0166实施,西班牙《皇家法令917/2025》将储能纳入优先调度序列

中国:新型储能纳入容量电价机制,推动"调峰+调频+容量租赁"收益叠加模式 美国:IRA税收抵免本土化要求提高至55%,本土制造能力成为关键 欧洲:德国惯性服务市场正式运营,英国储能收益中批发市场占比提升至60%以上

政策演变路径 (Policy Roadmap)

2023年

政策驱动:各国推出税收抵免、强制配储等政策,奠定市场基础。

2024-2025年

市场机制完善:试点容量电价、深化税收细则,推动储能向市场化转型。

2026年+

市场主导:政策退坡,收益来源多元化,“调峰+调频+容量”模式成为主流。

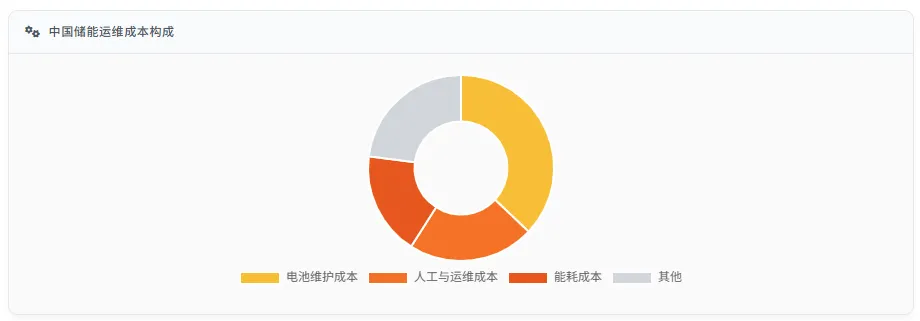

二、储能投资成本结构分析

1. 设备成本分析

美国成本结构案例

德州200MWh项目单位成本约628元/Wh,但通过IRA法案30%税收抵免后,实际成本降至约440元/Wh,政策对降低初始投资作用显著。

2. 安装成本分析

3. 运维成本分析

三、储能投资收益模式分析

1. 电费差价收益模式

工商业储能:2025年浙江、广东等地峰谷电价差达1.0元/kWh以上,1MW工商业储能系统年收益可达40-60万元,投资回收期约4-6年 电网侧储能:内蒙古储能项目参与电力现货市场,通过峰谷价差套利实现年收益约0.35元/kWh,100MW项目年收益可达3500万元

德州市场:2025年德州储能项目通过参与批发市场和容量市场,年收益约53美元/kWh,100MW项目年收益可达530万美元 加州市场:加州储能项目受负电价影响,收益波动较大,但通过参与辅助服务市场,年收益可达45美元/kWh

德国市场:德国大型储能系统2025年3月的月度盈利水平达11300欧元/MW(约9.3万元),全年预计盈利147800欧元/MW(约122万元) 英国市场:英国储能项目通过参与批发市场和容量市场,年收益约88,000英镑/MW,其中批发市场占比约60%,容量市场占比约30%

2. 辅助服务收益模式

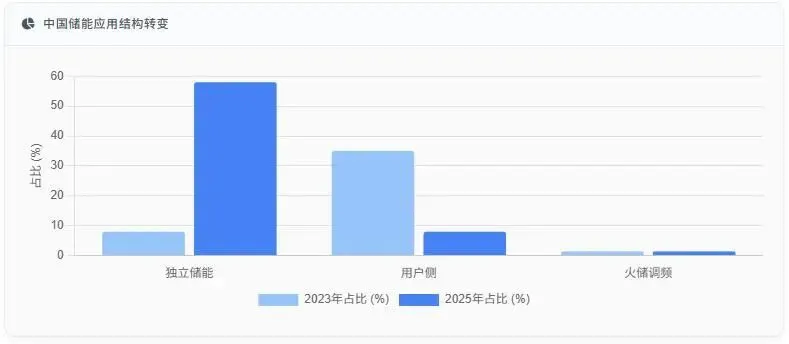

调频服务:中国新型储能调峰、调频等多重功能验证项目,如乌兰察布源网荷储项目,通过提供调频服务获得额外收益 容量租赁:2025年前,容量租赁占储能收益的50%-60%,但随着政策调整,容量租赁收益将逐渐取消,转向市场化收益

频率调节:美国储能项目通过提供频率调节服务获得收益,2025年德州储能项目频率调节收入占总收益的20%-25% 容量市场:美国容量市场为储能项目提供长期收益,如加州容量市场为储能项目提供约15年期限的容量合同

德国:德国储能项目通过参与频率控制储备(FCR)和自动频率恢复储备(aFRR)市场获得收益,2025年3月FCR/aFRR价格持续上行,推动储能收益提升 英国:英国储能项目通过参与容量市场(T-4合同)和电网稳定性服务获得收益,Blackhillock储能电站通过提供短路电平及合成惯性等稳定性服务,缓解电网拥堵,预计15年内为英国消费者节省超1.7亿英镑电费 西班牙:西班牙储能项目通过参与调频市场获得收益,2025年新法令取消混合储能项目经济惩罚,储能项目收益提升

3. 容量电价与长期收益模式

甘肃容量电价:甘肃省可靠容量补偿标准为每年每千瓦330元,100MW储能电站年收入超3,300万元 容量租赁退坡:随着容量电价机制推出,新能源储能容量租赁价格呈现下降趋势,储能项目收益结构逐步优化

长期收益机制

中国部分省份推出容量电价机制,如甘肃标准为每年每千瓦330元,为储能项目提供稳定长期收益预期。

IRA税收抵免:美国IRA法案为储能项目提供最高70%的税收抵免(30%基础抵免+最高40%额外抵免),显著降低项目初始投资 容量市场:美国容量市场为储能项目提供长期收益,如德州容量市场为储能项目提供约10年期限的容量合同

德国惯性服务市场:2026年起,德国将向储能系统支付提供惯性服务的费用,补偿将基于合同整个期限内的固定价格机制,合同期限为2-10年 英国容量市场:英国容量市场分为T-1(交付前一年)和T-4(交付前四年)两种,T-4合同提供最长15年的容量支付

四、地域维度分析:储能市场特点与投资回报差异

1. 中国市场分析

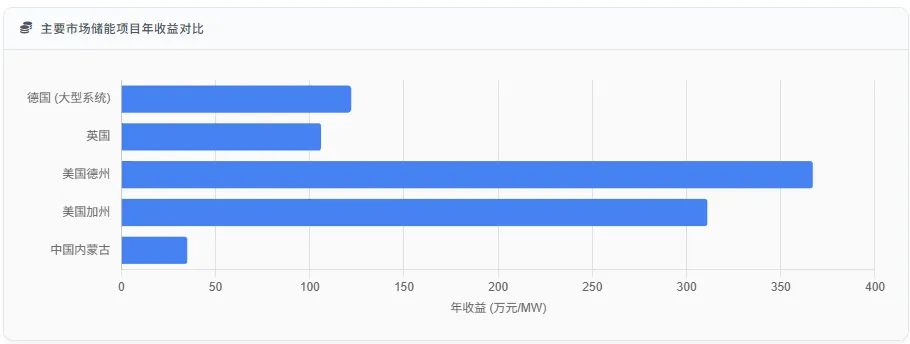

项目特点:2024年内蒙古第一批电网侧独立新型储能电站示范项目共19个项目,装机容量187万千瓦,总投资约111亿元 成本结构:单位成本约593元/kWh,其中电池系统占36%,安装成本占17%,运维成本占15% 收益模式:主要通过参与电力现货市场和容量补偿机制获得收益,2025年内蒙古储能项目年收益约0.35元/kWh,IRR约12%-14% 典型案例:突泉500MW/2GWh储能电站,总投资15.3亿元,采用磷酸铁锂电池技术,预计年收益约5,300万元,回收期约7-8年

项目特点:2025年浙江工商业储能备案项目数量全国第一,主要集中在工业园区和商业中心 成本结构:工商业储能系统成本约0.6-0.65元/Wh,安装成本约0.1元/Wh,运维成本约0.05元/Wh 收益模式:主要通过峰谷电价差(约1.0元/kWh)套利获得收益,部分项目参与辅助服务市场 典型案例:某浙江工业园区10MW/40MWh储能项目,总投资约2,600万元,年收益约400万元,IRR约15.4%,回收期约6.5年

项目特点:广东储能项目以电网侧和工商业侧并重,2025年广东储能项目规模约2GW 成本结构:电网侧储能系统成本约0.6元/Wh,安装成本约0.12元/Wh,运维成本约0.08元/Wh 收益模式:通过参与电力现货市场和容量补偿机制获得收益,广东推容量补贴,最高达500万元 典型案例:某广东电网侧200MW/800MWh储能项目,总投资约1.56亿元,年收益约5,000万元,IRR约12%,回收期约8年

项目特点:西部省份在新能源配储方面需求旺盛,2025年新疆储能新增装机1023万千瓦,云南首次进入Top10 成本结构:西部地区储能系统成本相对较低,约0.55-0.65元/Wh,主要因规模效应和政策支持 收益模式:主要通过新能源配储和参与区域电力市场获得收益,新疆储能项目年收益约0.38元/kWh,IRR约11%-13% 典型案例:新疆华电天山北麓基地610万千瓦新能源项目配套1GW/4GWh储能系统,采用磷酸铁锂电池技术,年收益约4,000万元,回收期约7年

2. 美国市场分析

项目特点:德州储能装机量全国领先,2025年新增储能装机占全美50%以上,主要集中在电网侧和独立储能 成本结构:德州储能系统单位成本约628元/Wh,但通过IRA税收抵免可降低至约440元/Wh 收益模式:主要通过参与批发市场和容量市场获得收益,德州储能项目年收益约53美元/kWh,IRR约14%-16% 典型案例:阿特斯德州200MWh储能项目,总投资1.83亿美元,通过IRA的ITC抵免30%,实际投资约1.28亿美元,预计年收益约1,060万美元,IRR约16.5%,回收期约6.5年

项目特点:加州储能项目规模较大,以独立储能为主,2024年加州储能并网容量约1.5GW 成本结构:加州储能系统单位成本约650元/Wh,但因政策限制,实际成本较高 收益模式:主要通过参与批发市场和容量市场获得收益,加州储能项目年收益约45美元/kWh,IRR约12%-14% 典型案例:谷歌AI中心Oberon项目,采用特斯拉Megapack技术,1GWh储能系统总投资约6.5亿美元,通过IRA税收抵免可降低至约45.5亿美元,预计年收益约450万美元,IRR约10%,回收期约9年

项目特点:中西部地区储能项目以电网侧为主,主要服务于区域电网稳定和可再生能源消纳 成本结构:中西部储能系统单位成本约600-650元/Wh,但通过PTC机制可降低至约420元/Wh 收益模式:主要通过参与辅助服务市场和容量市场获得收益,中西部储能项目年收益约40-45美元/kWh,IRR约11%-13% 典型案例:RWE在德克萨斯州启动的三个电池储能项目(总功率450MW,储能900MWh),总投资约1.35亿美元,预计年收益约380万美元,IRR约13.3%,回收期约7.5年

3. 欧洲市场分析

项目特点:德国储能项目以电网侧和工商业侧并重,2025年新增储能装机7.3GWh,大型储能系统新增容量667MW/1,244MWh 成本结构:德国储能系统单位成本约500-550欧元/kWh,安装成本约120-150欧元/kWh 收益模式:主要通过参与批发市场和辅助服务市场获得收益,德国大型储能系统2025年月度盈利水平达11,300欧元/MW,全年预计盈利147,800欧元/MW 典型案例:德国某工商业储能项目(1MW/2MWh),总投资约70万欧元,年收益约14.8万欧元,IRR约14.9%,回收期约6.5年

项目特点:英国储能项目以大型电网侧储能为主,2025年英国储能装机量超过3GW,Blackhillock电站成为欧洲最大电池储能系统 成本结构:英国大型储能系统单位成本约28.75欧元/kWh,安装成本约10-15欧元/kWh 收益模式:主要通过参与容量市场和批发市场获得收益,2025年英国储能收益达到88,000英镑/MW/年,比2024年增长5% 典型案例:Blackhillock储能电站一期(200MW/400MWh),总投资约2.3亿欧元,年收益约1,760万欧元,IRR约14.9%,回收期约6.5年

项目特点:西班牙储能项目以电网侧为主,2025年西班牙储能装机量约24MW,预计到2030年将达到22.5GW 成本结构:西班牙储能系统单位成本约550-600欧元/kWh 收益模式:主要通过参与批发市场和辅助服务市场获得收益,西班牙峰谷电价差达24-38欧元/MWh 典型案例:西班牙某电网侧储能项目(50MW/200MWh),总投资约3,300万欧元,年收益约1,100万欧元,IRR约16.7%,回收期约6年

4. 亚太市场分析

项目特点:澳大利亚储能项目以大型电网侧储能为主,2025年新增储能装机8.6GWh,成为全球第二大储能市场 成本结构:澳大利亚储能系统单位成本约500-550澳元/kWh 收益模式:主要通过参与批发市场和辅助服务市场获得收益,澳大利亚储能项目年收益约150-200澳元/MW 典型案例:Western downs电池项目(第三阶段305MW/1,220MWh),采用特斯拉Megapack技术,总投资约10亿澳元,年收益约1.83亿澳元,IRR约18%,回收期约5.5年

项目特点:日本储能项目以户用和工商业侧为主,2025年日本户用储能市场规模约5.5GWh 成本结构:日本四小时锂离子电池储能系统基准资本支出为5,250万日元/MWh(约331美元/kWh) 收益模式:主要通过参与容量市场和辅助服务市场获得收益,东京地区一个30MW/120MWh项目的内部收益率(假设以竞价价格上限参与日本容量竞价)约32% 典型案例:日本28系统(30MW/120MWh),总投资约40亿日元,年收益约12.8亿日元,IRR约32%,回收期约3年

高回报案例 (High-return Case)

日本28系统项目展示了极高的投资回报率,IRR约32%,投资回收期仅约3年,主要得益于其独特的容量竞价机制。

项目特点:韩国储能项目以工商业侧为主,2025年韩国储能装机量约1.5GW 成本结构:韩国储能系统单位成本约600-650美元/kWh 收益模式:主要通过参与批发市场和辅助服务市场获得收益,韩国储能项目年收益约80-100美元/kWh 典型案例:韩国某工业园区10MW/40MWh储能项目,总投资约2,600万美元,年收益约320万美元,IRR约12.3%,回收期约8年

五、储能投资成本与收益的时间维度分析

1. 投资成本时间维度分析

锂电池储能系统成本:中国约1.5-1.8元/Wh,美国约700-800元/Wh,欧洲约600-700元/Wh 碳酸锂价格:中国从年初近60万元/吨暴跌至年末10万元/吨,降幅超80% 政策影响:IRA法案刚通过,美国储能市场开始启动,但成本仍处于高位

锂电池储能系统成本:中国约0.6-0.7元/Wh,美国约600-700元/Wh,欧洲约500-600元/Wh 钠离子电池储能系统成本:中国约0.45-0.55元/Wh,美国约650-750元/Wh 政策影响:IRA法案细则落地,美国储能项目成本开始下降,中国首次将新型储能写入政府工作报告

锂电池储能系统成本:中国约0.5-0.7元/Wh,美国约550-650元/Wh,欧洲约450-550元/Wh 钠离子电池储能系统成本:中国约0.35-0.45元/Wh,美国约600-700元/Wh 液流电池储能系统成本:中国约1.8-2.2元/Wh,美国约200-250元/Wh 政策影响:中国推出容量电价机制,美国IRA税收抵免本土化要求提高至55%

锂电池储能系统成本:中国约0.5-0.65元/Wh,美国约500-600元/Wh,欧洲约400-500元/Wh 钠离子电池储能系统成本:中国约0.3-0.4元/Wh,美国约550-650元/Wh 政策影响:德国启动惯性服务市场,英国电网代码GC0166实施,西班牙《皇家法令917/2025》落地

2. 投资收益时间维度分析

中国:容量租赁收益占储能项目总收益的50%-60%,但收益不稳定 美国:IRA税收抵免为储能项目提供30%的初始成本抵免,但收益模式尚未成熟 欧洲:德国储能收益月度波动显著,最高达18,000欧元/MW/月,最低仅6,750欧元/MW/月

中国:储能参与电力现货市场和辅助服务市场,收益结构开始多元化 美国:德州储能项目年收益约53美元/kWh,加州储能项目年收益约45美元/kWh 欧洲:英国储能项目通过参与容量市场和批发市场获得收益,年收益约88,000英镑/MW

中国:容量电价机制推出,储能项目收益结构更加稳定,甘肃容量电价为每年每千瓦330元 美国:德州储能项目通过IRA税收抵免和容量市场,IRR提升至16.5% 欧洲:德国储能系统年化预测收益达147,800欧元/MW/年,英国储能收益达到88,000英镑/MW/年

中国:新型储能纳入容量电价机制,"调峰+调频+容量租赁"收益叠加模式形成 美国:IRA税收抵免本土化要求提高至55%,本土制造能力成为关键 欧洲:德国惯性服务市场正式运营,英国储能收益中批发市场占比提升至60%以上

六、储能投资前景与风险分析

1. 投资前景分析

- 政策环境:2026年1月,国家发改委、国家能源局发布《关于完善发电侧容量电价机制的通知》,将新型储能纳入容量电价机制

- 技术路线:2025年钠离子电池储能系统成本降至0.35-0.45元/Wh,全生命周期度电成本较锂电池低30%-40%,技术路线多元化

- 投资回报:中国储能项目IRR普遍在12%-16%之间,工商业储能IRR可达15%-18%

- 投资建议:建议关注工商业储能和独立储能项目,尤其是东部沿海地区峰谷电价差大的区域

美国储能市场前景:

- 政策环境:IRA法案为储能项目提供最高70%的税收抵免,2025年美国储能新增装机达58GWh

- 技术路线:美国储能项目以锂电池为主,但本土制造能力正在提升,2025年美国本土电池产能规划已超800GWh

- 投资回报:美国储能项目IRR普遍在14%-18%之间,德州储能项目IRR可达16.5%

- 投资建议:建议关注德州和加州等储能需求旺盛的州,同时考虑IRA税收抵免和本土制造要求

欧洲储能市场前景:

- 政策环境:德国启动惯性服务市场,英国电网代码GC0166实施,西班牙《皇家法令917/2025》落地

- 技术路线:欧洲储能项目以锂电池为主,但液流电池和钠离子电池也在加速发展

- 投资回报:欧洲储能项目IRR普遍在14%-16%之间,英国Blackhillock电站IRR约14.9%

- 投资建议:建议关注德国和英国等储能政策完善的国家,尤其是电网侧储能项目

亚太储能市场前景:

- 政策环境:澳大利亚推出家庭储能电池项目补贴,日本推出容量竞价机制,韩国推出工商业储能补贴

- 技术路线:亚太地区储能项目以锂电池为主,但钠离子电池和液流电池也在加速发展

- 投资回报:亚太地区储能项目IRR普遍在15%-18%之间,日本28系统IRR可达32%

- 投资建议:建议关注澳大利亚和日本等储能需求旺盛的国家,尤其是大型电网侧储能项目

2. 投资风险分析

政策风险:

- 中国:容量电价机制尚未完全成熟,未来可能调整

- 美国:IRA税收抵免本土化要求提高,可能导致成本上升

- 欧洲:德国惯性服务市场定价尚未公布,存在不确定性

- 亚太:日本容量竞价机制竞争激烈,可能导致收益下降

技术风险:

- 锂电池:循环寿命有限(3,000-5,000次),存在衰减风险

- 钠离子电池:能量密度较低(175Wh/kg),系统效率有待提升

- 液流电池:初始投资高,系统复杂度大,运维成本高

- 压缩空气储能:选址要求高,建设周期长,规模效应不明显

技术风险提示

不同技术路线存在固有风险,如锂电池循环寿命有限(3,000-5,000次),钠离子电池能量密度较低(175Wh/kg)等,需根据应用场景审慎选择。

市场风险:

- 电价波动:全球电力市场波动加剧,电价预测难度大

- 政策退坡:中国工商业储能补贴逐步退坡,美国IRA税收抵免有效期至2032年

- 竞争加剧:储能市场竞争激烈,价格战导致收益下降

- 并网瓶颈:部分地区电网接入能力有限,影响储能项目落地

密切关注政策变化,尤其是容量电价机制和税收抵免政策的调整 项目设计时考虑政策退坡因素,预留足够的收益空间 多元化收益来源,降低对单一政策的依赖

选择技术成熟、寿命长的储能系统,如循环寿命超10,000次的钠离子电池 关注电池管理系统(BMS)和能量管理系统(EMS)的技术进步,提高系统效率 储能系统设计时考虑未来技术迭代空间,预留升级接口

电价预测时采用保守假设,预留足够的安全边际 多元化收益来源,如同时参与电力现货市场和辅助服务市场 关注储能项目与可再生能源的协同效应,提高整体收益

您的点赞是我持续更新的动力,关注不迷路!

求点赞

求分享

求喜欢