禾赛科技(HSAI.US/2525.HK)机构研报合并分析报告

报告日期:2026年3月25日

核心摘要:本报告整合伯恩斯坦、高盛、瑞银(UBS)、中金公司、招商证券五大机构对禾赛科技的深度研究成果,全面覆盖公司2025年业绩表现、核心业务进展、技术与竞争壁垒、新业务布局、机构估值评级及核心风险提示。禾赛科技作为全球激光雷达龙头,2025年实现营收同比46%高增、全年净利润转正,成为全球首家实现盈利的上市激光雷达企业;2026年激光雷达出货量指引大幅上调至300-350万台,同时正式宣布进军物理AI领域,打开第二增长曲线。海内外主流机构均对公司维持买入/跑赢评级,长期看好其在ADAS、机器人及物理AI领域的成长潜力。

一、2025年及最新季度经营业绩复盘

(一)2025年全年核心业绩表现

公司2025年业绩整体符合机构预期,实现营收与利润双增长,盈利质量持续优化,核心财务数据如下:

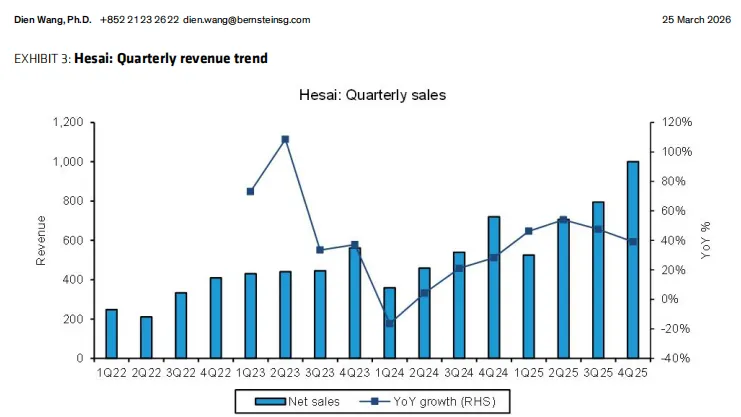

1.营收规模:全年实现营业收入30.28亿元人民币,同比增长45.8%,连续多年保持高增速,其中激光雷达产品收入占比超98%,主业聚焦度极高。

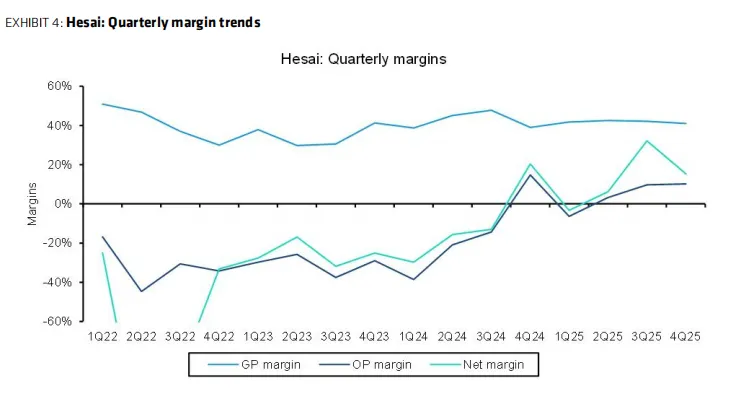

2.盈利能力:全年实现归母净利润4.36亿元人民币,同比扭亏为盈,净利润率达14.4%;全年综合毛利率41.8%,虽较2024年小幅下降80个基点,但仍稳居行业首位,显著高于同业竞争对手。

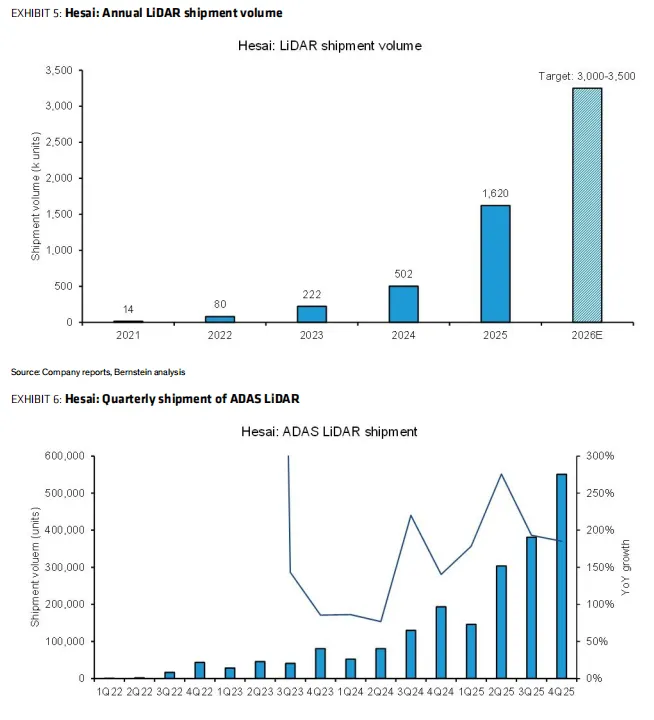

3.出货量表现:全年激光雷达总出货量达162万台,同比大幅增长223%;其中ADAS激光雷达出货138.1万台,同比增长203%,机器人领域激光雷达出货23.9万台,同比增长426%,两大业务均实现爆发式增长。

4.费用端优化:2025年公司研发、销售及管理费用率持续下降,规模效应逐步显现,其中研发费用同比下降7%,在保持技术领先的同时实现了运营效率的显著提升。

(二)2025年第四季度业绩细节

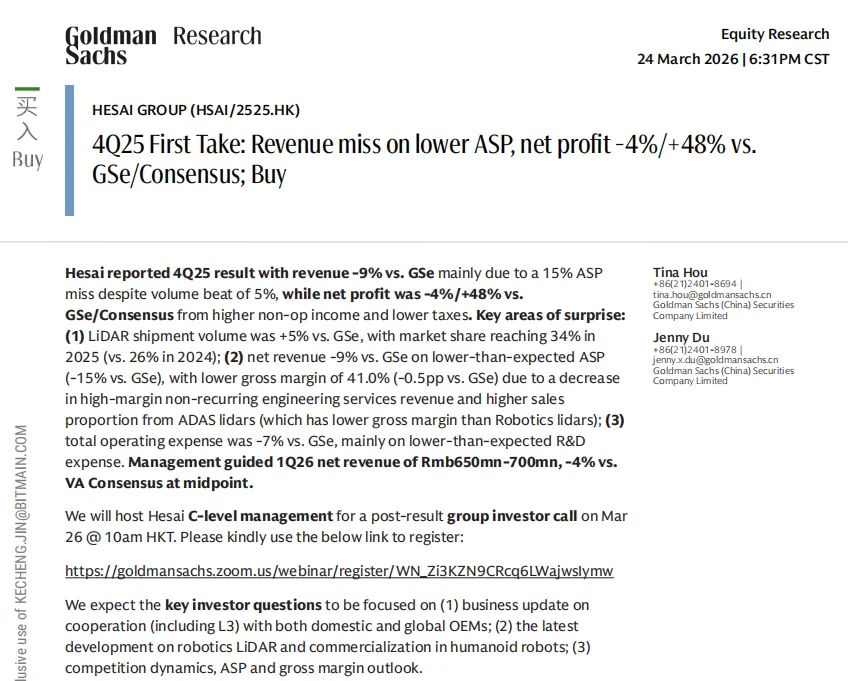

4Q25业绩呈现“出货量高增、营收增速放缓、盈利保持稳健”的特征,核心数据如下:

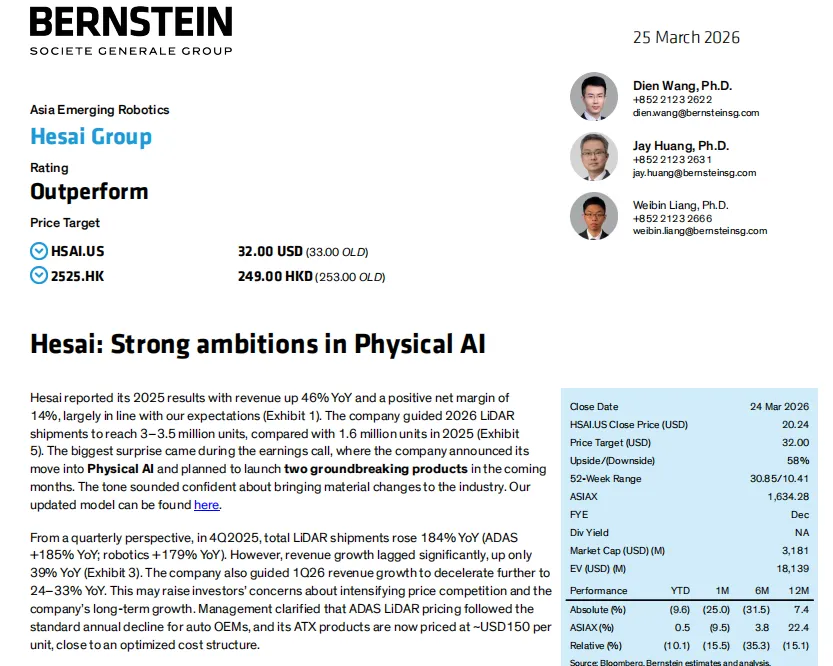

1.营收与利润:单季度实现营收10亿元人民币,同比增长39%,环比增长25.8%;实现归母净利润1.53亿元人民币,同比小幅下降4%,主要受产品ASP下行影响,但仍保持单季度盈利;单季度毛利率41.0%,同比提升2个百分点,环比小幅下降1.1个百分点,维持在40%以上的健康区间。

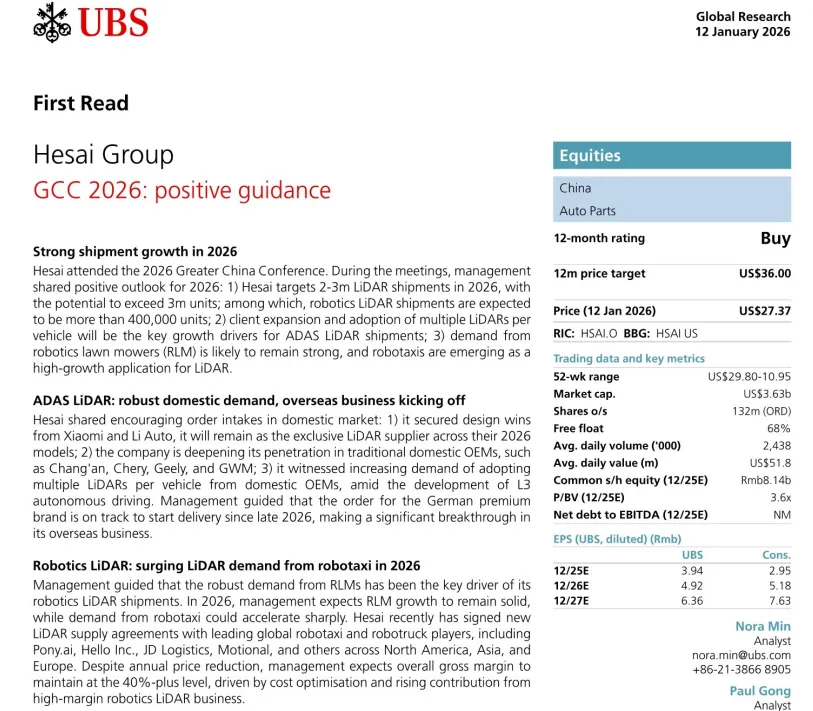

2.出货量与ASP:单季度激光雷达总出货量63.1万台,同比增长184%,其中ADAS激光雷达出货55.1万台(同比+185%),机器人激光雷达出货8万台(同比+179%),出货量增速显著高于营收增速,核心原因是产品结构变化与行业年度降价,单季度产品ASP同比下降51%,其中主力ADAS产品ATX单价已降至约150美元/台。

3.业绩指引:公司指引2026年第一季度营收6.5-7.0亿元人民币,同比增长24%-33%,增速短期进一步放缓,主要受行业价格竞争与产品结构调整影响。

二、核心业务进展与未来增长规划

(一)ADAS激光雷达业务:行业龙头地位稳固,L3打开增量空间

ADAS业务是公司第一增长曲线,当前已形成“国内市场全覆盖、海外市场破局”的格局,核心进展如下:

1.市场份额持续领先:2025年公司在中国长距ADAS激光雷达市场份额达34%,较2024年提升8个百分点,连续7个月稳居国内车载主激光雷达装机量第一,2025年8月市占率最高达46%,约为第二名的1.5倍、第三名的2.4倍。

2.客户矩阵持续深化:

◦国内市场:成为理想、小米2026款全系车型独家激光雷达供应商;深度绑定比亚迪、长城、长安、奇瑞、吉利、极氪等头部车企,其中ATX产品已获得11家车企定点,覆盖10万级经济车型至高端旗舰车型,2025年起合作车型陆续量产。

◦海外市场:与德国豪华品牌达成独家定点合作,预计2026年底启动交付,实现海外高端车企市场的重大突破;同时斩获大众、通用等五家合资车企项目定点,部分已进入量产阶段,2026年将启动中国车企出海车型的激光雷达供应。

3.产品与技术适配L3发展趋势:

随着国内L3级自动驾驶政策落地,安全冗余成为车企标配,公司推出“ETX长距激光雷达+多颗FTX补盲激光雷达”的360度全向覆盖方案,适配L3级车型需求。行业数据显示,L3级车辆预计单车搭载3-6颗激光雷达,单车价值量达500-1000美元,较当前L2+车型显著提升,将为公司带来新的增量空间。

4.2026年出货指引:

公司预计2026年激光雷达总出货量达300-350万台,较2025年实现翻倍以上增长,其中ADAS业务仍是核心增长主力。

(二)机器人激光雷达业务:第二增长曲线加速成型,高毛利属性凸显

机器人业务是公司重点布局的第二增长曲线,2025年实现爆发式增长,且具备更高的ASP与毛利率水平,核心进展如下:

1.出货量与客户突破:

2025年机器人激光雷达出货量同比增长426%,其中2025年三季度单季度出货6.06万台,同比增长1311.9%;公司预计2026年机器人激光雷达出货量超40万台,较2025年实现翻倍增长。

2.核心应用场景全覆盖:

◦消费级机器人:JT系列迷你3D激光雷达在智能割草机领域实现大规模应用,单月交付量已超2万台,与MOVA等头部客户达成六位数级别年度订单。

◦Robotaxi/自动驾驶领域:公司稳居全球Robotaxi激光雷达市场龙头,市占率达60%-70%,覆盖百度、文远知行等国内头部企业,2025年新增小马智行、哈啰出行、京东物流、Motional等全球头部企业订单,其中海外项目合同金额达数千万美元,部分合作车型全车最多8颗激光雷达均由公司独家供应。

◦工业/物流机器人:产品深度应用于仓储物流、无人配送、工业巡检等场景,与美团、白犀牛、宇树科技等企业达成稳定合作。

(三)物理AI新业务:开启长期成长新空间,有望推动公司价值重估

2025年业绩发布会上,公司正式宣布进军物理AI领域,成为本次业绩期最大超预期点,也是机构重点看好的长期逻辑:

1.产品布局规划:公司计划未来数月推出两款物理AI领域的突破性产品:一款为“眼睛”,旨在实现远超当前行业水平的环境感知能力;另一款为“肌肉”,为机器人与自动驾驶系统提供精准、高功率的运动控制能力。

2.技术储备支撑:公司核心团队具备深厚的机器人与运动控制技术积累,创始人设立的独立初创公司Sharpa,已在机器人灵巧手领域取得显著技术进展,为公司物理AI业务提供了技术与经验支撑。

3.机构观点:伯恩斯坦认为,若公司两款新产品实现真正的技术突破,将彻底打开公司的成长天花板,从激光雷达单一硬件供应商升级为物理AI全栈解决方案提供商,有望获得资本市场的估值重估。

三、核心竞争壁垒与行业格局

(一)三大核心护城河构筑竞争优势

中金公司深度拆解了公司的核心竞争壁垒,认为芯片化技术、自建产能、全球化客户资源构成了公司难以复制的护城河:

1.芯片化技术引领行业,实现降本与性能双突破

公司是行业内首家成功将ASIC技术应用于激光雷达发射与接收模块的企业,已完成四代芯片架构迭代,最新第四代芯片采用3D堆叠技术,单板集成512个通道,嵌入256核智能点云解析引擎,实现了性能跃升与成本大幅下降。自研芯片让公司发射端驱动电路成本降低70%,接收端模拟电路成本降低约80%,同时大幅减少器件数量,提升产品可靠性与量产一致性,支撑ATX等产品实现150美元的超低单价,率先打开10万级车型市场。

2.自建自动化产能,规模效应领先行业

公司拥有上海麦克斯韦智造中心、杭州赫兹制造中心两大生产基地,规划年产能超200万台,是全球产能规模最大的激光雷达企业。产线整线自动化率达90%以上,生产节拍达每20秒下线一台激光雷达,实现了大规模量产下的高质量与高一致性交付。2025年前三季度,公司成为全球首个年产量突破百万台的激光雷达企业,产能利用率提升进一步摊薄单位成本,形成“出货量增长-成本下降-出货量再增长”的正向循环。

3.全球化客户资源,覆盖全场景应用

公司已与24家国内外汽车厂商的超120款车型达成量产定点合作,客户覆盖自主新势力、传统自主品牌、合资品牌及海外豪华车企;同时与全球头部Robotaxi、机器人企业建立深度绑定,形成了“车载+非车载”双轮驱动的客户结构,抗风险能力显著强于单一赛道的竞争对手。

(二)行业格局:头部集中趋势显著,中国厂商主导全球市场

1.市场集中度持续提升:全球激光雷达市场呈现“头部集中、中国主导”的格局,2024年中国厂商占据全球车载激光雷达出货量的94%,其中禾赛、华为、速腾聚创三家占据行业绝大部分份额。禾赛以33%的市场份额连续四年位居全球激光雷达总营收榜首,是行业内唯一实现全年盈利的上市企业,马太效应持续凸显。

2.技术路线趋于收敛:行业技术路线已向“芯片化+半固态转镜方案”收敛,905nm光源成为乘用车市场主流,SPAD单光子探测技术、专用SoC芯片成为下一代产品的核心竞争点。公司凭借先发的芯片化技术积累,在技术迭代中持续保持领先地位。

四、各大机构评级、估值与业绩预测对比

(一)机构评级与目标价汇总

五大机构均对公司维持积极评级,外资行普遍给出更高的目标价,核心评级与目标价如下表所示:

机构 | 发布日期 | 投资评级 | HSAI.US目标价 | 2525.HK目标价 | 较最新收盘价上行空间 | 核心估值方法 |

伯恩斯坦 | 2026.03.25 | Outperform(跑赢大盘) | 32.00美元 | 249.00港元 | 58%(美股) | DCF估值法(WACC 8.3%,永续增长率3.0%) |

高盛 | 2026.03.24 | Buy(买入) | 34.00美元 | 265.00港元 | 68%(美股) | 2030年目标PE折现法(权益成本11%) |

瑞银UBS | 2026.01.13 | Buy(买入) | 36.00美元 | - | 78%(美股) | DCF估值法(WACC 8.8%) |

中金公司 | 2025.11.24 | 跑赢行业 | 23.50美元 | 182.50港元 | 16%(美股,发布日) | P/S估值法(6.0x 2026e P/S) |

招商证券 | 2025.11.19 | 推荐(增持) | - | - | - | 业绩增速与行业景气度匹配 |

注:美股收盘价为2026年3月24日的20.24美元,港股收盘价为178.20港元。

(二)核心财务预测对比

各机构对公司2025-2027年的核心财务指标预测如下表所示(单位:人民币百万元,EPS单位:人民币元):

机构 | 核心指标 | 2025年 | 2026E | 2027E |

伯恩斯坦 | 营业收入 | 3028 | 4155 | 5526 |

归母净利润 | 436 | 540 | 949 | |

EPS | 2.92 | 3.46 | 6.08 | |

综合毛利率 | 41.8% | 40.0% | 39.2% | |

高盛 | 营业收入 | 3126 | 4479 | 5696 |

EPS | 3.71 | 6.42 | 8.05 | |

EBITDA | 352 | 827 | 1081 | |

瑞银UBS | 营业收入 | 3143 | 4732 | 6297 |

归母净利润 | 544 | 754 | 979 | |

EPS | 3.94 | 4.92 | 6.36 | |

中金公司 | 营业收入 | 3134 | 4262 | - |

归母净利润 | 365 | 595 | - | |

EPS | 2.33 | 3.81 | - | |

综合毛利率 | 40.2% | 40.2% | - |

(三)估值核心逻辑

1.短期估值支撑:公司2026年业绩将持续受益于ADAS激光雷达出货量翻倍增长,规模效应进一步释放,机构普遍预计2026年公司净利润将保持30%以上增长,当前股价对应2026年PE约40倍,相较于100%以上的业绩增速,估值具备吸引力。

2.长期估值溢价:机构认为,公司作为全球激光雷达行业唯一实现盈利的龙头,具备技术、产能、客户三重壁垒,应享受估值溢价;若物理AI新业务实现商业化突破,公司将从硬件供应商升级为全栈解决方案提供商,估值体系将进一步重构。

五、核心风险提示

综合各机构研究成果,公司核心经营与投资风险集中于以下方面:

1.行业竞争加剧与价格下行风险:激光雷达行业竞争日趋激烈,竞争对手或采取激进定价策略,叠加下游车企价格战压力传导,可能导致产品ASP下行幅度超预期,进而影响公司毛利率与盈利水平。

2.技术路线迭代风险:激光雷达行业技术变革迅速,若未来技术路线出现重大变更,而公司未能及时跟进迭代,或现有技术路线被证明不具备长期竞争力,将削弱公司的市场地位与议价能力。

3.下游需求与搭载率不及预期风险:若终端消费者对高阶智能驾驶功能的接受度与付费意愿不及预期,或车企激光雷达搭载率、定点项目量产进度低于预期,将直接制约公司产品出货量与营收增速。

4.海外监管与制裁风险:若美国政府对公司的制裁升级,可能影响公司海外业务拓展、供应链稳定性及全球市场布局。

5.新业务拓展不及预期风险:物理AI领域的新产品研发、技术突破与商业化落地进度存在不确定性,若无法实现预期效果,将影响公司长期增长逻辑的兑现。

6.产品安全与质量风险:若激光雷达产品出现故障导致车辆安全事故,将对公司品牌声誉、客户合作及经营业绩造成重大不利影响。

7.客户集中度与订单执行风险:公司营收对少数核心大客户存在一定依赖,若核心客户因战略调整、经营困难等因素取消、大幅削减订单,或框架合作协议转化为实际采购订单不及预期,将对公司业绩产生显著冲击。

六、报告结论

禾赛科技作为全球激光雷达行业的绝对龙头,凭借芯片化技术、规模化产能与全球化客户资源,率先实现了行业性的盈利突破,2025年业绩验证了其商业化落地能力与成本控制能力。短期来看,2026年激光雷达出货量翻倍增长、L3级自动驾驶渗透率提升将为公司业绩提供坚实支撑;长期来看,机器人业务的高速增长与物理AI领域的全新布局,为公司打开了远超激光雷达单一赛道的成长空间。

海内外主流机构均对公司维持积极的投资评级,一致看好其长期成长潜力,但需警惕行业价格竞争、技术迭代、新业务落地不及预期等核心风险。