大家好,我是右兜。

一份买方研报分享给大家,忽略价格看逻辑。

本报告深入分析了泡泡玛特(POP MART)在不同历史阶段对核心 IP(Molly 与 Labubu)的依赖程度及其对公司估值的影响。通过对比 2020-2022 年“Molly 依赖期”与 2025-2026 年“Labubu 现况”,报告指出:尽管市场情绪在两次阶段中表现出类似的“单一 IP 恐惧”,但公司的基本面已发生质变。

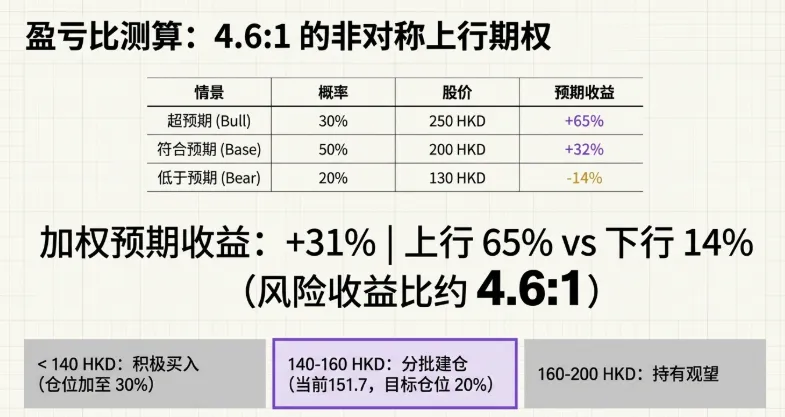

当前泡泡玛特拥有更稳健的内部孵化体系(PDC)、更健康的 IP 矩阵以及显著增长的全球化收益。在管理层一贯保守的业绩指引下,即使按保守假设预测,当前股价仍具备约 32% 的上行空间,风险收益比优于 4:1。

一、 Molly 依赖时期(2020-2022)的估值崩塌回溯

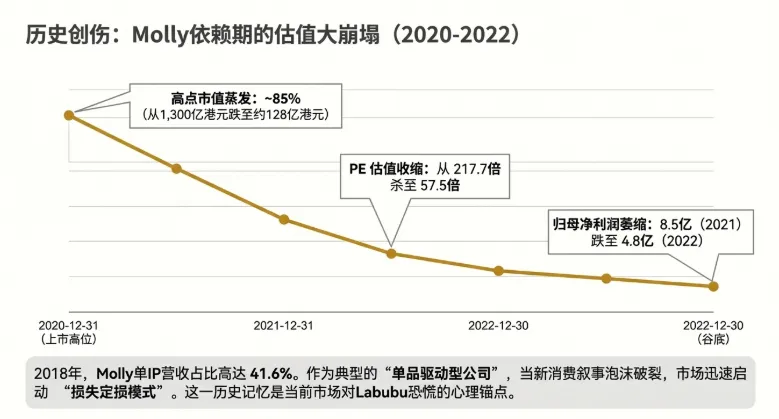

1.1 财务数据与市场表现

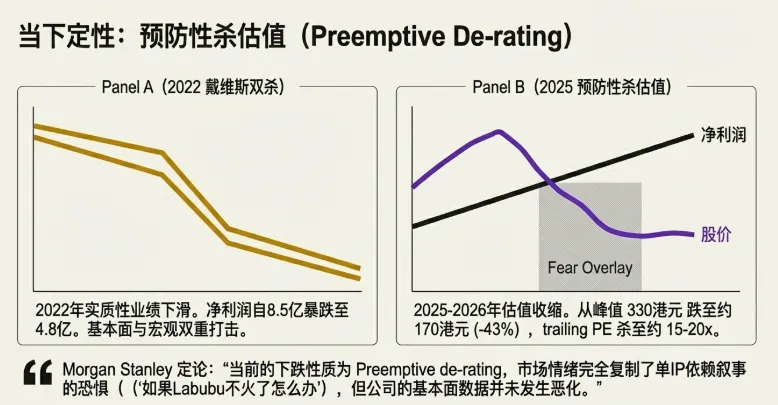

Molly 作为泡泡玛特的起家 IP,曾长期主导公司的营收结构。2018 年 Molly 营收占比高达 41.6%。2020 年底上市初期,受“新消费概念股”叙事溢价驱动,市值一度冲破 1,300 亿港元。

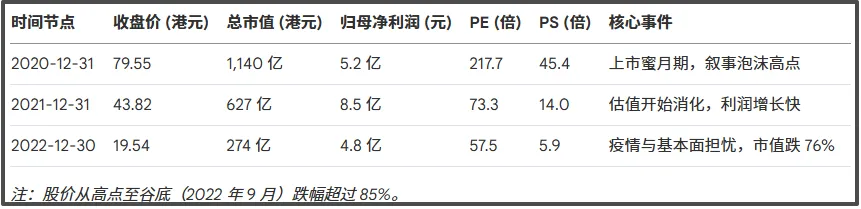

表 1:Molly 时期杀估值过程关键节点

1.2 市场担忧的“三重压制”逻辑

- IP 依赖风险(结构性杀估值): 市场认为单 IP 贡献超 40% 收入属于“单品驱动型公司”,参考此类公司 PE 天花板仅为 15-20 倍。

- 商业模式争议: 市场对公司定性(潮玩零售 vs 盲盒噱头 vs IP 运营)存在巨大分歧,估值体系在 FOMO 情绪退潮后重建。

- 宏观环境催化: 2022 年疫情重创线下门店,IP 需求对经济下行敏感,净利润同比下降 44%。

二、 IP 多元化进程与 PDC 孵化体系

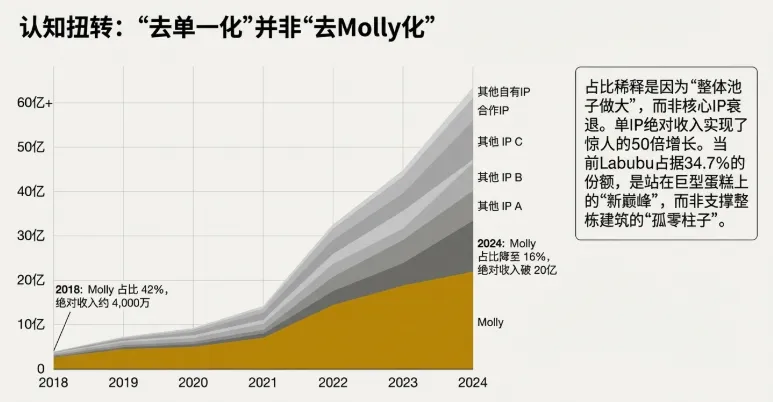

泡泡玛特通过内部产品设计中心(PDC)实现了从“单一 IP 依赖”向“多层 IP 梯队”的转型。其核心逻辑在于通过内部孵化降低外部艺术家流失风险,并提高 IP 的配合度。

2.1 IP 矩阵特征演变

2018 年(单核阶段): Molly 占比约 42%。

2021 年(三驾马车): Molly 占比降至 22%,Dimoo 与 SKULLPANDA 快速成长。

2022 年(份额超越): SKULLPANDA 营收首次超过 Molly。 2023-2024 年(多层梯队): Molly 占比降至 16%,但绝对收入从 2017 年的 4000 万增长至 2024 年约 20 亿。 2025 年 H1(系统化爆发): 13 个 IP 营收破亿,新 IP“星星人”首年营收达 3.9 亿元,验证了系统化孵化能力。

三、 当前 Labubu 时期与 Molly 时期的深度对比

3.1 核心维度对比分析

表 2:Molly 时期 vs. Labubu 时期对比视图

3.2 风险性质判断

相似点: 均存在单 IP 依赖叙事引发的恐惧,以及热情期后的“稀缺性叙事崩塌”(如 Labubu 二手溢价从 5000 元回落至 700-800 元)。

不同点(当前风险更温和): 摩根士丹利定性当前为“预防性杀估值(preemptive de-rating)”。由于利润规模相差 27 倍,即使 Labubu 热度大幅下滑,公司仍有超过 130 亿的利润支撑。

四、 管理层策略与未来验证指标

4.1 公司应对行动

主动限产: 放慢 Labubu 节奏,延长生命周期。 孵化提速: 2025 年新 IP 发布数量从 29 个提升至 57 个(周更节奏)。 品类扩张: 毛绒品类 1H25 贡献 61.4 亿,已超越传统手办。 生态联动: 乐园、手游及索尼影业获取的 Labubu 电影改编权。 资本市场: 2026 年 1 月回购 3.48 亿港元股份并注销。

4.2 关键观测指标

投资者应重点追踪以下维度以验证基本面:

Labubu 4.0 销售数据: 2026 年 Q1-Q2 上线,验证 IP 新生命周期。 非 Labubu IP 增长: 若 Molly/SP/Crybaby 持续两位数增长,则“IP 挤压论”证伪。 北美市场: 全年 80 亿人民币销售目标能否达成。

五、 估值建议与操作策略

5.1 管理层指引风格分析

历史数据显示管理层指引极度保守。2024 年收入增长实际完成 107%(指引 30%+),2025 年实际完成 185%(指引 50%+)。2026 年指引定调为“维修年”,收入增长≥20%(约 445 亿)。

5.2 目标价计算(基于 2026E 保守假设)

2026E 净利润: 153 亿 RMB(20% 增速)。 合理 PE: 16x(基于 0.8x PEG)。 合理市值: 2,661 亿 HKD。 目标价:199 HKD。

5.3 操作策略建议

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。