一、电子皮肤:模仿人类皮肤的柔性传感器

电子皮肤是一种可穿戴柔性仿生触觉传感器,可以模仿人体皮肤的触觉传感功能和灵活性能,附着在人体皮肤或机器人等表面,感知各种刺激,如压力、温度等。

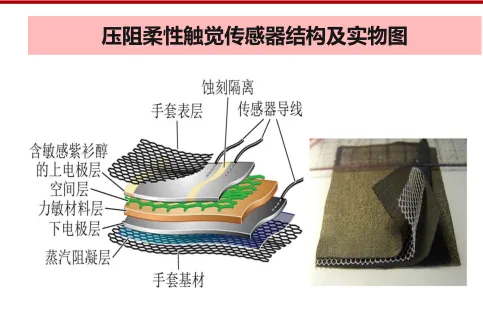

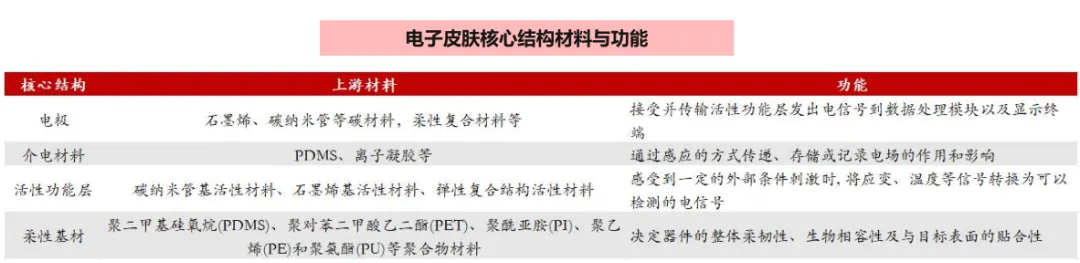

电子皮肤一般由电极、介电材料、活性功能层和柔性基材等组分构成:

电极:接受并传输活性功能层发出电信号到数据处理模块以及显示终端。

介电材料:通过感应的方式传递、存储或记录电场的作用和影响。

活性功能层:当感受到一定的外部条件刺激时,将应变、温度等信号转换为可以检测的电信号。

柔性基材:决定器件的整体柔韧性、生物相容性及与目标表面的贴合性。

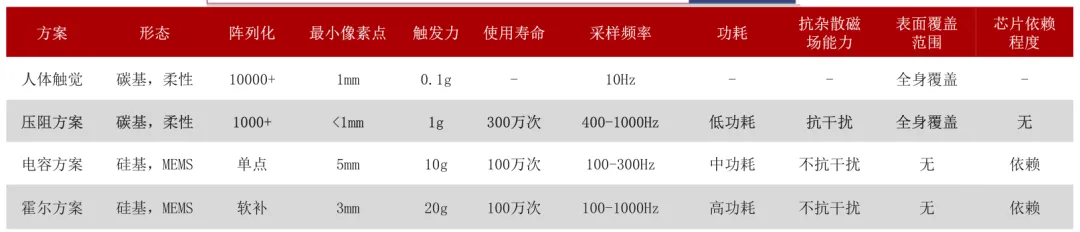

二、技术路径尚未收敛,压阻式方案为目前主流技术路径

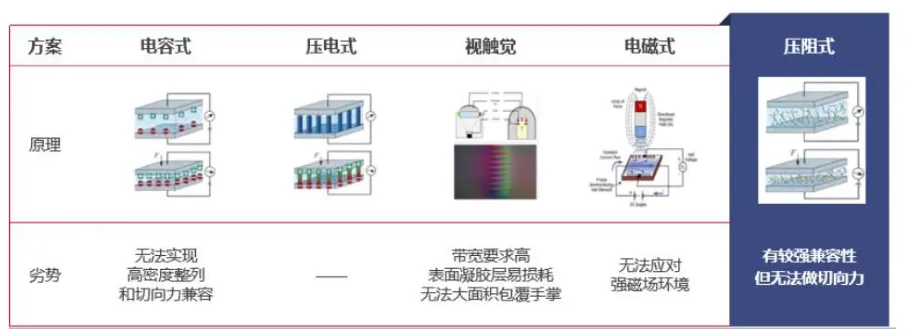

当前多种技术路径并行,根据应用场景,各有优势。电子皮肤可感知外界压力、温度、湿度、流场和材质等,按照转换信号原理的不同,可分为压阻式(电阻式)、电容式、压电式、摩擦电式、光电式等。

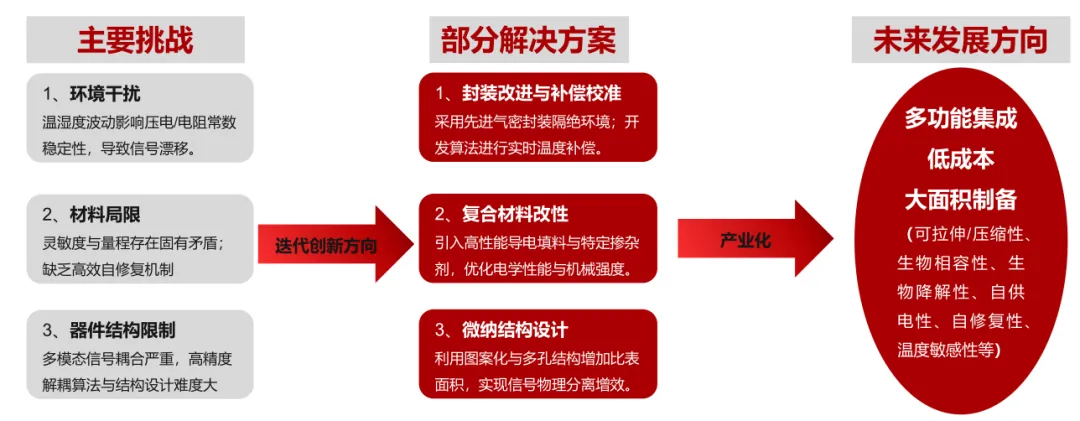

压阻式方案为当前主流传感方案。相较于其他方案,压阻式方案结构简单,具有较高的灵敏度,成本更低,有望率先实现规模化量产。但压阻式方案同样存在迟滞性较大、不利于快速响应等问题,技术仍有较大迭代或补充空间

压阻式方案:压阻式方案的传感原理是将由外部刺激引起的器件电阻变化转换为电信号,具有结构简单、对压力的高敏感性、稳定的信号读取输出能力以及较快的响应速度等优点。

压阻式方案具有五大优势:1)适配性强;2)检测灵敏度高;3)全掌覆盖;4)通信带宽要求低;5)指尖切向力测量可通过其他结构方式弥补。

三、产业链:海外企业占据主导,国内企业进展迅速

电子皮肤行业产业链上主要包括:

上游:主要为原材料与零部件,国内企业部分创新材料性能已达国际领先水平,高端材料制备设备仍依赖进口。原材料包括导电材料、柔性基底材料、封装材料、芯片、传感器等,其中柔性基底材料包括聚酰亚胺薄膜、聚酯切片、聚乙烯醇等。在如MEMS微纳加工等方面,国内企业产能及良率仍然不足,相关市场仍依赖进口。

中游:主要为电子皮肤的生产制造商,海外市场占据主导,国产化率有望提升。据普华有策消息,2024年全球前五大厂商Interlink、Novasentis、Tekscan、JDI、Baumer和Fraba合计占据约40%以上的市场份额。国内企业如汉威科技、福莱新材、帕西尼、晶华新材等进展迅速。

下游:主要包括医疗、人机交互、机器人、智能穿戴、安防等领域,医疗健康监测、仿生机器人、可穿戴人机交互为三大核心应用场景。医疗领域主要应用于远程健康监测、智能假肢与康复医疗、新生儿与老年护理等;机器人领域主要应用于灵巧手;人机交互与虚拟现实领域则主要应用于智能汽车座舱与AR/VR触觉交互。

据IDTechEx估算,2023年电子皮肤在医疗健康、机器人、人机交互的市场规模约为4、2.1、1.8亿美元,占电子皮肤市场约45%、25%、22%

四、预计2024-2034年全球电子皮肤市场复合增速17%

全球市场空间持续扩容,预计2024-2034年复合增速达17%。根据PrecedenceResearch统计数据,2024年全球电子皮肤市场(包含医疗保健、消费电子等各个下游)规模约为63亿美元,预计到2034年全球电子皮肤市场空间将达到310.6亿美元,2024-2034年复合增速达17.3%。

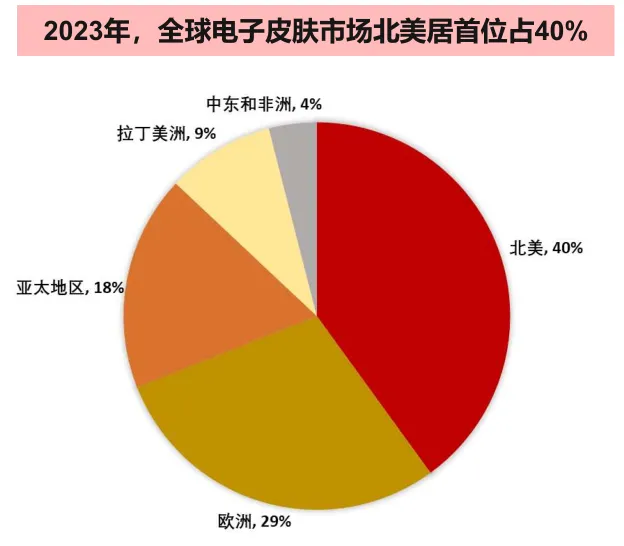

北美市场占40%,亚太市场增速最快。根据思瀚研究院统计数据,2023年北美电子皮肤市场份额约为40%,亚太地区份额为18%。日本和韩国在机器人技术、半导体材料、显示技术和消费电子领域拥有传统优势。中国市场潜力大,主要受益政府政策大力支持、人形机器人产业快速发展,以及庞大的消费电子和医疗健康市场。根据GroundViewResearch,预计到2029年,中国电子皮肤市场规模将达750亿元,占全球总量的32.7%。

五、当前主要应用于机器人灵巧手,中长期覆盖范围有望扩大

人形机器人应用场景拓展对灵巧手提出更高要求,电子皮肤覆盖范围有望提升。根据医工学人引用《科学进展》文章信息,触觉传感器若仅应用于指尖等部位可能导致灵巧手对整体抓取力和物体形状的感知不足,无法达到人手的精细力控水平。当前主流机器手缺乏丰富的触觉反馈,在应对动态场景下的复杂作业时存在不足。未来随机器人在医疗辅助、家庭服务等C端落地,其面临的作业环境转向复杂多变的非结构化场景,需要更密集的触觉传感能力以提升灵活性和适应性。

当前,电子皮肤主要应用于灵巧手。手部既是人类改造自然与外界交互的核心器官,也是智能的核心载体。人的手部具有结构高度复杂、功能极为精密的特点,手部由27块骨骼和34块肌肉组成,提供了24个自由度的灵活性。灵巧手模拟人类手部在完成精细操作时,对触觉感知要求高,电子皮肤能通过布局密集传感点位(压力、温度、姿态、接近觉),完成抓鸡蛋、挤牙膏、使用夹子等精细化动作,提升灵巧手操作精度

六、人形机器人进入量产元年,驱动电子皮肤市场快速增长

2026年人形机器人出货量预计至少达几万台。根据财联社2月17日报道,宇树科技创始人王兴兴预计今年全世界人形机器人的出货量至少达几万台,宇树目标出货量在1-2万台左右。

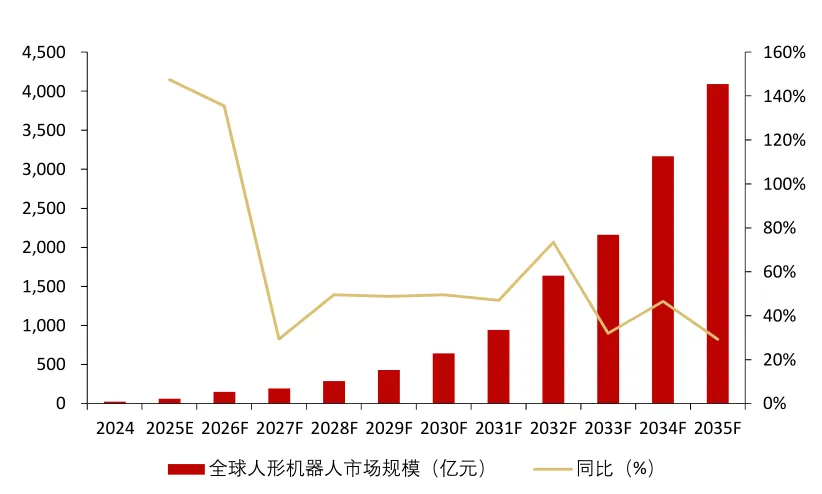

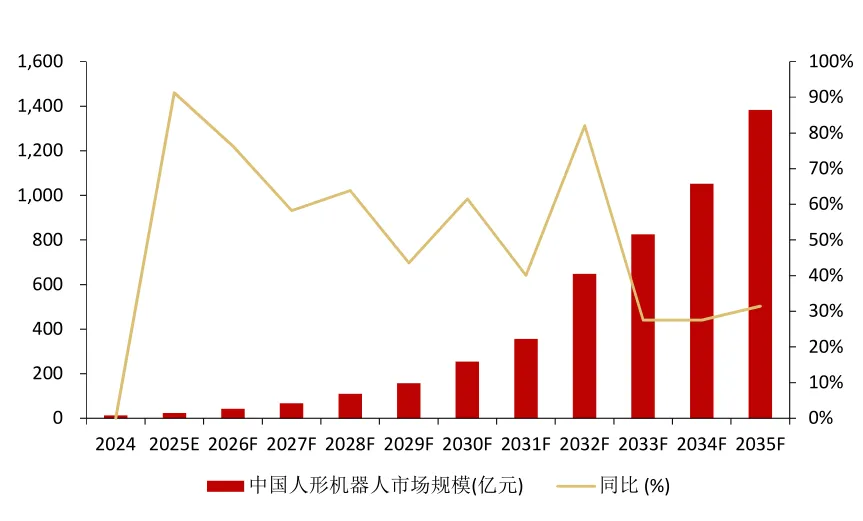

2030年全球人形机器人销量近34万台,2035年超500万台。根据高工机器人产业研究所(GGI)预测,2025年全球人形机器人市场销量有望达到1.24万台,市场规模63.39亿元,其中,中国的销售或达到7300台。全球市场:到2030年,全球人形机器人市场销量将接近34万台,市场规模将超过640亿元;

到2035年,全球人形机器人市场销量将超过500万台,市场规模将超过4000亿元。中国市场:到2030年,中国市场销量将达到16.25万台,市场规模将超过250亿元;到2035年,销量有望达到200万台左右,市场规模有望接近1400亿元。

电子皮肤价值量占比约10%:当前,人形机器人电子皮肤技术路径尚未收敛,不同厂商的技术、生产工艺和规模对成本影响差别较大。根据福莱新材,预估灵巧手的柔性传感器件整体价值量占比10%左右,目前一只手的触觉解决方案在2000元以内具有市场竞争力。

单台人形机器人一般配置两只灵巧手,人形机器人规模化量产有望带动电子皮肤市场快速扩容。此外,除了灵巧手,在手臂、腿部和脚掌等部位均已开始尝试和发展,单台机器人电子皮肤用量呈上升趋势。

预计2035年,人形机器人领域电子皮肤市场空间有望达150亿元。根据高工机器人产业研究所对2030和2035年人形机器人销量预测,假设2030年、2035年手部电子皮肤价值量为3000元、2000元;由于身体其他部位所需的传感器数量较少,价值量为手部的50%,则为1500元、1000元,预计2035年,人形机器人领域电子皮肤市场空间有望达150亿元。

七、竞争格局:国内外企业积极开发,关注技术收敛与产业化进展

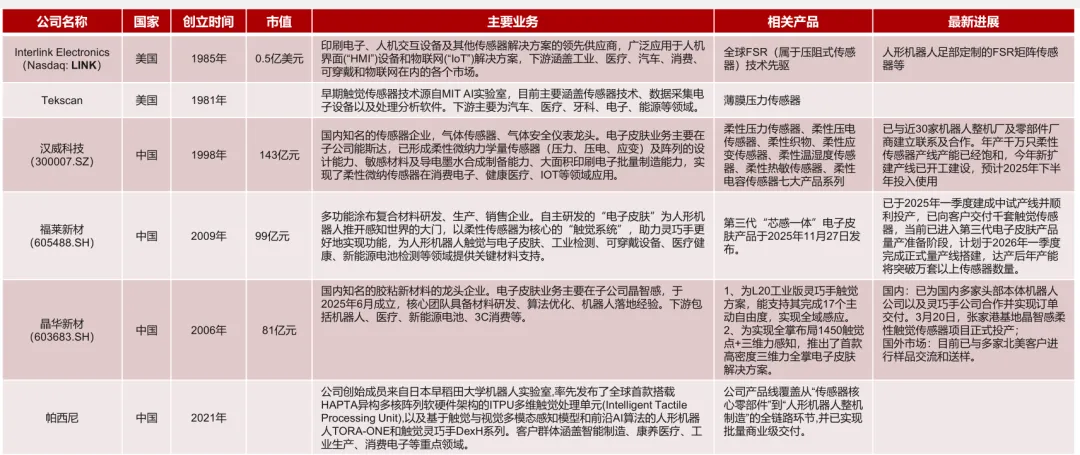

高端产能海外公司主导,全球CR5占57%,国内企业技术迭代加速推进。根据华经产业研究院信息,柔性触觉传感器(电子皮肤)高端产能被外国占据,全球排名TOP5的厂商合计占有大约57.1%的市场份额。人形机器人领域电子皮肤主要海外厂商有Interlink Electronics、Tekscan等,国内主要有汉威科技、福莱新材、晶华新材、日盈电子、帕西尼、墨现科技等。

汉威科技

国内气体传感器市占率第一,柔性传感器打开成长空间

公司以传感器为核心,业务覆盖传感器、智能仪表、物联网综合解决方案、公用事业四大领域,2024年营收占比分别为15%、45%、24%、13%,毛利率分别为33.8%、40.4%、22.9%、0.8%。聚焦主业,高毛利传感器、智能仪表营收占比持续提升。

公司巩固气体传感器既有优势,积极推进光电类、柔性类传感器布局,是国内最早布局柔性传感器研发的企业之一,柔性传感器产业化能力全球领先。

主业迎来业绩拐点,盈利能力提升:根据2025年业绩预告,公司预计实现归母净利润1.25-1.75亿元,同比+63%至128%。2025年前三季度,公司实现营业收入17亿元,同比增长8.4%,实现归母净利8484万元,同比增长6.3%;毛利率31.08%,净利率4.99%,同比分别+1.33PCT、+0.78PCT。

人形机器人进入产业扩张期,电子皮肤是实现“具身智能”关键一环

根据PrecedenceResearch统计数据,2024年全球电子皮肤市场(包含医疗保健、消费电子等各个下游)规模约为添加标题 63亿美元,预计到2034年全球电子皮肤市场空间将达到310.6亿美元,2024-2034年复合增速达17.3%。

灵巧手在人形机器人产业价值占比达18%,电子皮肤是人形机器人实现环境感知、交互与智能化的关键一环,除了灵巧手,在手臂、腿部和脚掌等部位均已开始尝试和发展,整体用量呈上升趋势。

多维产品矩阵发力具身智能,产业化能力全球领先

公司在具身智能领域已构建覆盖“触觉-平衡-力控-嗅觉”的多维产品矩阵。通过控股子公司苏州能斯达开展柔性微纳传感器业务,对公司业绩已产生一定贡献。技术路径:能斯达已建立稳定的纳米敏感材料体系,电子皮肤产品具有压阻、压电、电容、磁、液体金属等多种技术路线,可适用身体不同部位、不同功能场景。产能建设:产业化能力全球领先,年产1000万支柔性传感器产能已饱和,2025年新扩建产线预计下半年投入使用,将大幅提升柔性传感器产能。客户:已对接近30家机器人整机和零部件厂商,部分已小批量供货。

福莱新材:国内领先的功能性涂布复合材料龙头,向“智能传感解决方案提供商”延展升级。

公司是国内喷墨打印复合材料行业首家实现基膜、胶水、涂布一体化的企业。2024年公司成功开发出高性能柔性传感器材料,实现产品从传统产业向科技领域跨越,推动人形机器人智能感知技术应用。公司专注于研发与生产柔性传感器及系统,构建了覆盖材料研发、器件设计、系统集成到场景应用的完整技术链,在机器人、消费电子、新能源及工业检测四大领域打造多元化产品矩阵,并具备高灵敏度、优异的线性度和集成能力。

11月27日,福莱新材召开第三代电子皮肤新品发布会,正式推出集“柔性材料+芯片+算法+大模型”于一体的新一代触觉传感系统,现场设置了搭载福莱新材电子皮肤新品的人形机器人、灵巧手、AI陪伴智能机器人等样品展示。

1)技术突破:公司分别于2025年2月、5月、11月举办新品发布会相继推出三代柔性触觉传感器产品,其中第三代产品搭载触觉智能TPU(TactileProcessingUnit,触觉处理单元),可在指尖完成边缘计算,而非统一集中到机器人的“大脑”完成处理。帮助机器人做到“复杂决策归大脑,具体执行靠小脑”。

2)商业化进展:首条柔性传感器中试产线建成投产,具备批量供货能力,目前已与国内外几十家客户合作。

3)北美市场实现小批量订单,全球化战略推进。公司现北美销售负责人为前Syntouch公司副总裁,2025年9月,福莱新材全资子公司ApexSensingLLC于美国加利福尼亚州旧金山市正式注册成立,重点推进北美市场触觉传感产品的销售、技术支持与客户服务。

人形机器人进入产业扩张期,电子皮肤是实现“具身智能”的最后一公里。电子皮肤是人形机器人实现环境感知、交互与智能化的关键一环,我们认为它呈现出以下3个特征:

1)价值量有望提升:除了灵巧手,在手臂、腿部和脚掌等部位均已开始尝试和发展,整体用量呈上升趋势;

2)数据沉淀和算法的结合可以构建一定的竞争壁垒,并非传统打铁件;3)技术路线暂未收敛,处于爆发前夕,适合左侧布局。2026年,人形机器人产业化发展有望显著提速,判断行业将以点状形式爆发,看好电子皮肤赛道投资价值。

盈利预测与估值:预计2025-2027年归母净利润分别为0.8、1.2、1.6亿元,同比增长-40%、43%、40%,对应PE分别为124、83、62倍。从主业看,公司为国内功能性涂布复合材料龙头,市占率领先;从柔性传感领域,公司已发布三代产品,并具备较为广泛的客户基础和量产能力,产业化进度领先。

风险提示:宏观经济周期波动;市场竞争加剧;柔性触觉传感器发展不及预期。

柯力传感:应变式传感器为基,人形机器人传感器打开空间

公司作为国内传感器领军企业,“多物理量传感融合”打造传感器森林,人形机器人有望打开新市场空间。

主业:应变式传感器为基,以多物理量传感器融合为目标的战略投资布局拉开框架

1)应变式传感器作为我国“强基工程”的核心关键部件之一需求前景广阔,2022年我国应变式传感器市场规模达到30.6亿元,2016-2022年CAGR为14%。

2)公司遵循产业投资上下游及“主业聚焦、三观一致、可进可退、资源共享、估值合理”五项原则,沿着机器人力学、触觉、视觉、惯导传感器的主投方向进行投资布局。

人形机器人:产业趋势确立,力矩传感器、触觉传感器等需求空间广阔

1)人形机器人主要包含四大核心技术模块:环境感知模块、智能AI芯片模块、运动控制模块、操作系统模块。随着人形机器人目标应用场景从工业场景向家庭场景拓展,对人形机器人传感器体系提出更高要求。

2)2025 年上半年,公司已向超过50 家国内人形机器人、协作机器人及工业机器人企业送样,产品涵盖六维力/力矩传感器、关节扭矩传感器等关键部件,其中六维力传感器实现出货近千套,部分客户已由送样验证进入小批量订单阶段

扭矩传感器方面:

a. 公司已掌握六维力传感器结构解耦、算法解耦、高速采样与通讯等关键技术,实现全自动化标定与检测,显著提升产品精度、一致性与生产效率,为后续大批量交付提供保障

b. 公司正积极推进 MEMS 硅基六维力/扭矩传感器的研发,着力实现产品向微型化、高频响、嵌入式力控算法集成等方向升级。同时,公司联合生态企业共同开发多模态传感器,探索“触觉+力觉”“IMU+力觉”等融合感知方案,进一步提升系统层解决方案的能力与附加值。

触觉传感器方面:公司投资他山科技、猿声先达,已启动与多家企业、院校的合作,目前尚处于研发验证阶段。

晶华新材:胶粘新材料领军企业,积极布局电子皮肤传感器

公司深耕胶粘材料行业三十余年,主营业务涵盖工业胶粘材料、电子胶粘材料、光学胶粘材料、特种纸等,2024年营收占比分别为54%、26%、7%、10%,毛利率分别为14.87%、27.45%、-4.08%、20.36%。

2024年推出股权激励计划,根据业绩考核目标,2024-2026年营收分别不低于16、19、23亿元,复合增速14%,或者归母净利润以2023年为基数,2024-2026年增速不低于25%、65%、100%,对应归母净利润为7071、9334、11314万元。上市以来营收稳步增长,2020-2024年复合增速13%,自2023年开始利润重回增长通道。2024年公司实现营收18.85亿元,同比增长20.94%,实现归母净利0.67亿元,同比增长18.5%。

胶粘市场国产替代正当时,公司产能布局进入收获期

全球市场:根据Reportlinker,全球胶粘带市场规模预计从2020年的570.4亿美元增长到2025年的798.3亿美元,复合增速7%。国内市场:预计2025年国内胶带市场规模627亿元,2021-2025年均复合增速5%。国内胶粘行业头部企业向高附加值产品和高端化方向转型,逐步实现国产替代。

公司产品多元化、产业链一体化等优势突出,在胶粘材料行业中的产能处于领先地位。公司在江苏、安徽、浙江、四川、广东均设有制造基地。未来晶华将具备以年产10亿平方米新型胶粘材料(含电子材料)生产线、年产1亿平方米电子级别胶粘材料等系列产能。

人形机器人进入产业扩张期,公司成立子公司晶智感拓展电子皮肤传感器业务 北京晶智感新材料有限公司于2025年6月12日注册成立,公司持股比例为51%。创始团队为业内传感器与算法资深专家,拥有核心材料技术、模组工艺、前后端核心算法。

晶智感美国分公司正式成立,硅谷研发实验室同步启用;柔性电子专家加盟。根据子公司晶智感公开信息,晶智感在美国硅谷设立分公司FiSensorTechnologyLLC.,硅谷研发中心同步启动运营。柔性电子技术专家Terry博士正式加盟FiSensor,出任首席科学家。

与硅谷灵巧手公司TetherIA达成战略合作。该合作将聚焦“多模态电子皮肤+腱绳驱动灵巧手”的深度融合,共同推动机器⼈在触觉感知与⾼精度操作领域的技术突破。

晶智感柔性触觉传感器项目投产。3月20日,晶华新材子公司北京晶智感-张家港智能制造工厂正式投产,张家港工厂预留充足产能并分批落地,可实现压阻式薄膜、柔性传感器等关键材料的量产。

盈利预测与估值

预计公司2025-2027归母净利润分别为0.82、1.21、1.59亿元,同比增长23%、47%、32%,对应PE分别为99、67、51倍。

风险提示:宏观经济周期波动;胶粘行业市场竞争加剧;电子皮肤传感器产业化不及预期