近日,摩根士丹利发布全球经济研报,聚焦霍尔木兹海峡持续扰动+中东能源产能受损引发的全球能源供应冲击,分析其对新兴市场通胀与增长的差异化影响,并梳理了不同区域新兴市场央行的政策应对逻辑、后续风险点及行业暴露情况。

下面我们一起看下报告的主要内容~

一、报告核心结论如下:

本次能源冲击的首轮通胀效应具有普遍性,但二次效应因新兴市场的能源依赖、贸易结构、政策框架差异呈现显著分化,短期各经济体仍靠财政和行政工具缓冲,若扰动持续,货币政策将成为主要应对手段,且化肥短缺引发的食品通胀、高耗能行业成本扩散将成为后续核心风险。

二、分区域研判:新兴市场政策应对与风险敞口大不同

不同区域新兴市场因自身“家底”和政策工具差异,在通胀与增长的平衡中走出了不同路径,摩根士丹利也对各区域央行后续动作做出了明确预判:

1、亚洲:中国相对绝缘,多数经济体政策从“松”转“稳”

中国:受冲击程度最低,充足的战略石油储备和化肥库存形成有效缓冲,能源冲击的主要传导渠道是全球需求走弱;需警惕的风险是,若中国收紧成品油或化肥出口管制,将对亚洲其他经济体产生负面外溢效应。

印度:通胀基底良好,行政定价机制有效遏制了油价的短期传导,且已实施选择性配给;印度央行仅在通胀持续突破6%时,才有可能启动加息。

其他亚洲经济体(印尼、菲律宾、韩国等):燃油价格平滑机制薄弱或外部收支承压的国家,央行已从“释放宽松信号”转向“强调稳通胀。”

整体应对:亚洲经济体目前主要依靠财政和行政工具缓冲冲击,但能源扰动持续越久,下半年货币政策的承压就越大,政策重心或将逐步转移。

2、拉美:宽松周期延续,降息节奏略有放缓

巴西:高油价利好外部收支和财政平衡,现有通缩力量足以抵消能源价格上涨的影响;摩根士丹利仍预计巴西全年累计降息300个基点,仅降息节奏会有所放缓。

墨西哥:能源价格受行政管制,通胀基本未受油价冲击,高油价的影响仅体现为外部和财政收支走弱;墨西哥央行在后续会议中仍将启动降息。

三、新增风险点:化肥短缺引发食品通胀,成新兴市场另一大考验

市场当前的关注点多集中在能源市场,但摩根士丹利提示,化肥短缺引发的食品通胀将成为后续新兴市场的核心议题,原因在于:

食品在新兴市场通胀指数中的权重远高于发达经济体,食品价格波动对整体通胀的影响更显著;

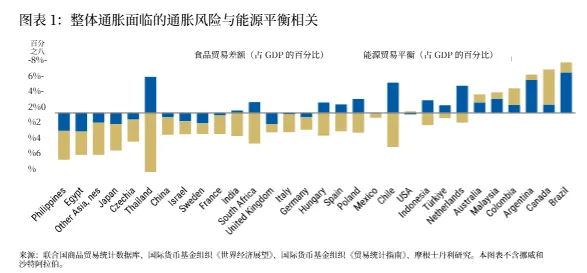

中东占全球化肥出口的约20%,而化肥生产高度依赖LNG,能源供应冲击直接导致化肥的成本和物理供应双重受限;

虽目前主要农作物的播种季仍有数月,化肥短缺的效应尚未显现,且印度等国已出台政策应对,但化肥成本上涨终将传导至食品价格,叠加新兴市场食品价格与能源、运输成本高度联动,同时存在能源和食品贸易逆差的新兴市场,将成为最脆弱的群体。

综合来看,此次全球能源供应冲击对新兴市场的影响,并非简单的“通胀抬升、增长承压”,而是因经济体自身基本面(能源依赖、贸易结构、政策工具)不同呈现显著分化:

短期来看,各新兴市场均依靠财政、行政工具缓冲冲击,主要央行暂未调整政策路径,但政策分歧已开始显现;

长期来看,若霍尔木兹海峡扰动持续,货币政策将成为核心应对手段,亚洲的紧缩风险将显著上升,拉美则能维持宽松但节奏放缓;

后续需警惕两大衍生风险:

一是中东化肥出口受限引发的食品通胀,能源+食品双贸易逆差的经济体最脆弱;

二是交通、化工、金属等高耗能行业的成本压力扩散,亚洲上游产业链将首当其冲;新兴市场的最终表现,将取决于自身“抗冲击家底”和政策应对的及时性,而全球能源供应的恢复节奏,是所有风险的核心变量。