金价狂飙之时,有人离场,有人大举加码。

赤峰黄金的实控人李金阳,选择了前者,通过出售股份,把控制权交了出去。

而接手的,则是我国矿业巨头紫金矿业。

3月23日,紫金矿业发布公告,其全资子公司紫金黄金拟以182.58亿元拿下赤峰黄金控制权。若交易成功,紫金矿业将持股25.85%,并实现财务并表。

这还不是全部。

就在两个月前,紫金矿业刚刚抛出公告:其控股的紫金黄金国际有限公司拟以55亿加元(约合人民币280亿元)收购联合黄金100%的股权。

两笔交易加在一起,意味着在2026年开年不过三个月的时间里,紫金矿业就要掏出463亿元。

那么,紫金矿业为什么对并购这么执着?

存量博弈,版图扩张

其实,并购扩张早已是矿业行业规模化发展的主流模式。

放眼全球,优质的高品位矿山早已被瓜分殆尽,新增大型低成本矿床稀缺,整个行业已经从“增量开发”进入存量博弈。对矿企来说,自己勘探周期长、风险高、成功率低;收购现成矿山,能够快速获取资源储量、缩短投产周期,成为头部企业巩固地位的核心手段。

从2005年收购加拿大顶峰矿业21%股权开始,紫金矿业便开启了全球化并购。

其核心战略,便是在金、铜等大宗商品价格处于相对低位时,果断出手布局优质矿产资源。

时至今日,紫金矿业的版图已遍布全球。

截至2025年末,紫金矿业在国内和海外17个国家拥有超30座大型、超大型矿产资源开发基地。

这也导致紫金矿业核心矿产的产量增长速度在全球范围内尤为突出。

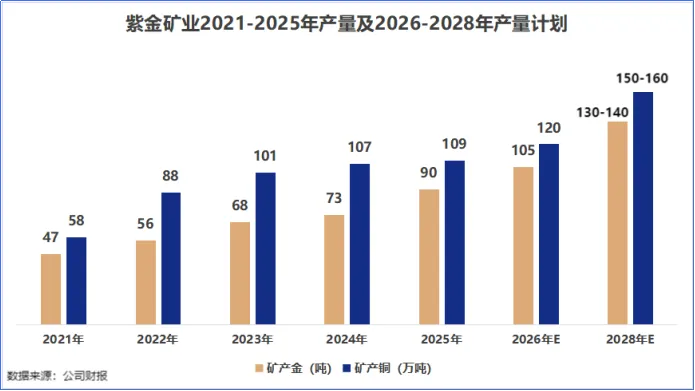

2021-2025年,紫金矿业的矿产铜产量从58万吨增长至109万吨,年复合增速17%,是全球范围内为数不多具备两位数增长的头部铜矿企业;矿产金产量从47吨增长至90吨,年复合增速18%。

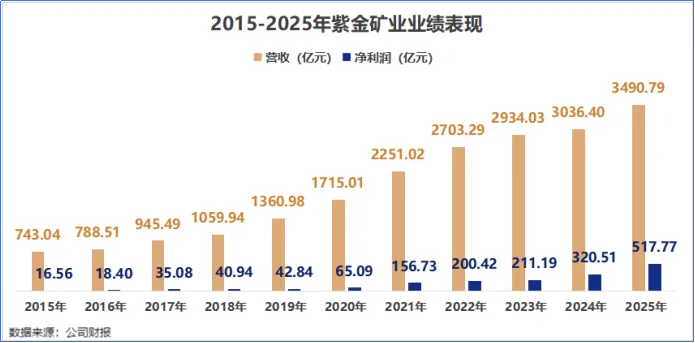

凭借着铜、金双极布局加大规模并购,紫金矿业在过去十年实现了业绩十连增,呈现出明显的抗周期能力。

2015-2025年,紫金矿业的营收从743.04亿元增长到3490.79亿元,年复合增速16.73%;净利润从16.56亿元增长到517.77亿元,年复合增速41.09%。

与此同时,紫金矿业设定了2026-2028年度产量目标:计划到2028年生产矿产金130-140吨、矿产铜150-160万吨。这意味着在2025年的高基数上,公司还要实现金、铜产量分别增长“两位数”目标。

要完成这一任务,外延并购成为必然选项。

那么,具体到此次收购赤峰黄金,紫金矿业究竟看中了什么?

首先,赤峰黄金是一块优质资产。

赤峰黄金旗下金矿项目均为在产状态,并购当年即可贡献产量与利润,且其生产运营水平和产能水平或将有进一步提升空间。

根据财报,2020-2025年,赤峰黄金营收从45.58亿元飙升至126.39亿元;净利润则从7.84亿元上升至30.82亿元。

其次,这次收购能补足紫金矿业的全球版图。

赤峰黄金在全球范围内运营6座黄金矿山及1座多金属矿山。

其最核心的两处海外资产分别位于东南亚与西非。而这两大区域,恰恰是紫金矿业此前全球黄金布局的薄弱环节。

其中,东南亚是“一带一路”核心区、华人运营友好、离国内近,但紫金矿业在东南亚零布局。

加纳位于西非,是全球黄金最富集区之一,且尚未被大规模开发。此前紫金矿业在该区域仅有Akyem这一个单点矿山,缺乏规模效应。合并赤峰黄金的加纳资产后,新老矿山将形成强大的协同效应,直接构建起西非黄金产业带。

至此,紫金矿业的战略意图已经清晰:以资金换时间,以并购补短板,在黄金资源富集的区域布下棋子,为其产量目标铺平道路。

双重考量

然而,面对这两场总价高达463亿元的并购,有两个问题不得不被摆在台面上审视。

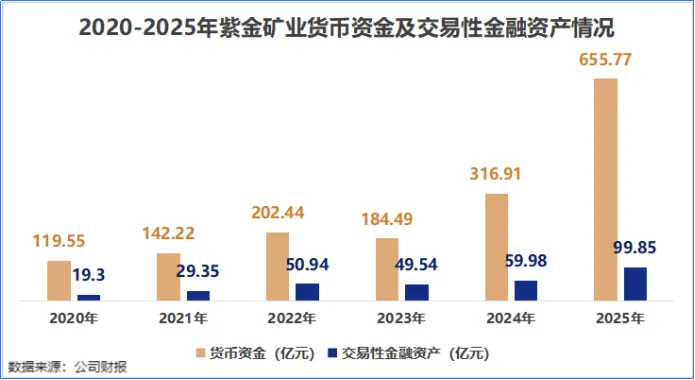

一是,收购所需的463亿元,紫金矿业能不能扛住?

截至2025年末,紫金矿业在手货币资金及交易性金融资产合计755.62亿元。其中,货币资金同比大增106.93%,主要来自子公司紫金黄金国际上市募集资金增加。

不可否认,这463亿元的两次交易对价,确实占据了公司当前总现金储备的61%左右。如果紫金矿业选择全部使用自有资金进行支付,短期内势必会给公司的流动性带来一定压力。

但紫金矿业的正式公告中并未明确表示将“全部使用自有资金”支付。

2025年,公司经营活动现金流净额达754.3亿元,同比增长54.38%,造血能力持续增强。

此外,作为A+H股上市公司,紫金矿业拥有境内外多元化的融资渠道,无论是银行贷款、发行债券还是股权融资,都游刃有余。

因此,此次收购带来的总体财务风险相对可控。

二是收购完成后,紫金矿业能否顺利整合?

一方面,紫金矿业的运营能力较强,能把亏损的矿山变成盈利。

例如以往收购的吉劳/塔罗金矿、诺顿金田金矿、奥罗拉金矿、罗斯贝尔金矿等都曾是亏损矿山。紫金矿业在接手后通过整合,1-2年内便能实现扭亏为盈。

另一方面,公司拥有非常强的勘探能力,能够对自有和收购的矿山实现不断增储。

公司独创的“矿石流五环归一”的管理模式,以提升矿山开发各环节的协同效率,进一步降低成本,释放利润空间。

2025年,紫金矿业年度勘查新增资源量为:黄金100吨、铜258万吨、钨1.6万吨、钼1.5万吨、银320吨、锌(铅)45万吨,单位勘查成本远低于全球行业平均水平。

结语

回到最初的问题:为什么紫金矿业对并购如此执着?

答案或许就藏在矿业行业的基本逻辑里——资源为王,规模致胜。在全球优质矿产资源日益稀缺的今天,并购是获取资源最高效的途径。

随着这两笔交易的落地,紫金矿业的资源版图将进一步巩固。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”