在医药行业深化改革的宏大背景下,作为行业压舱石与风向标的头部流通企业,其业绩波动与战略转向,不仅映射出企业自身的经营得失,更深刻揭示了政策与市场双重力量作用下的产业变迁逻辑。近期,国药控股与华润医药相继披露2025年度业绩报告,两大千亿级巨头的表现呈现出一幅“稳健优化”与“进取扩张”的鲜明对比图景。本文将以两家公司的核心数据为基石,深入剖析其业绩分化的内在动因,解读其应对行业变局的策略选择,并展望其未来发展的潜在路径。一、 业绩总览

规模与增长的辩证取舍

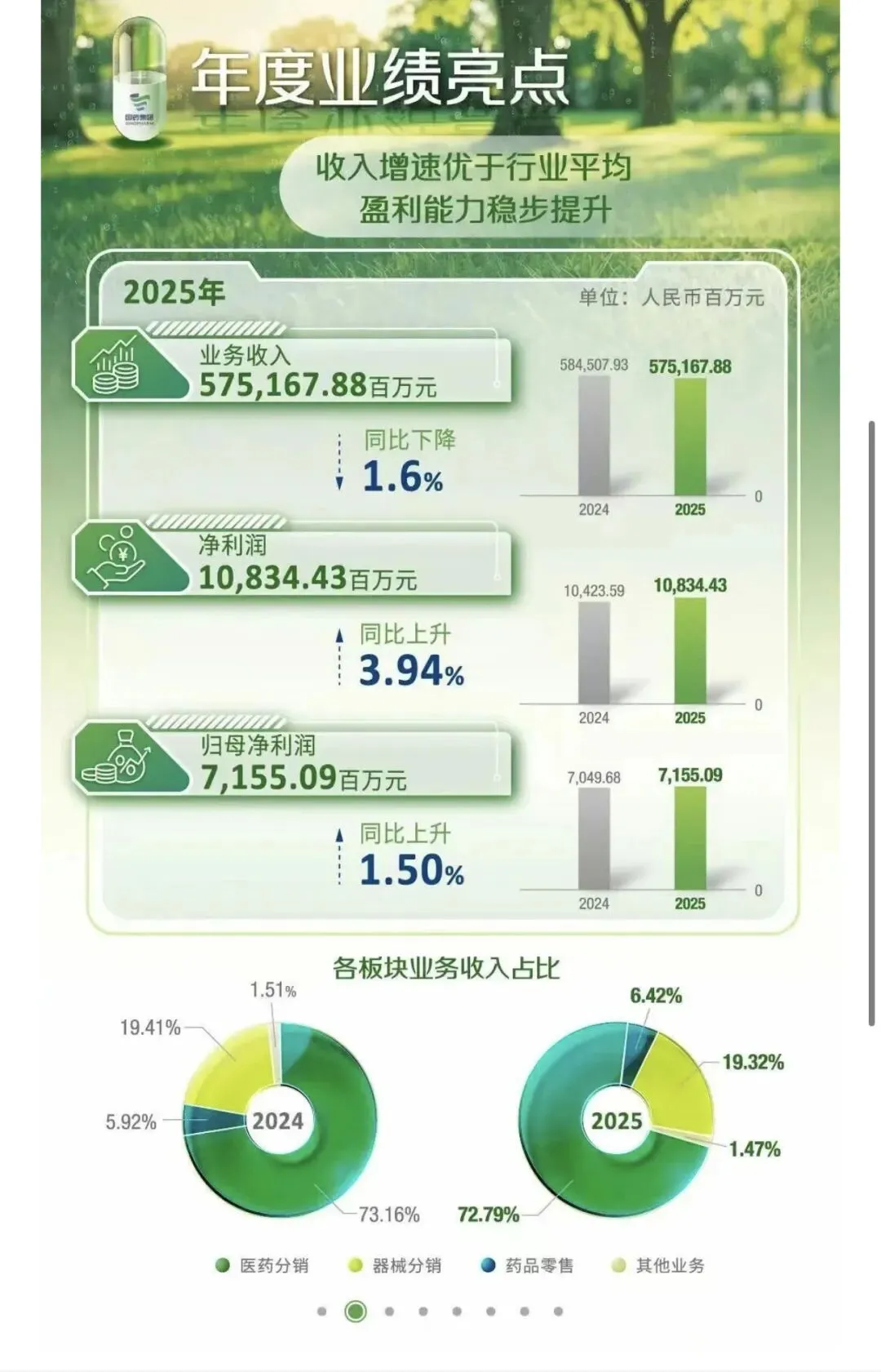

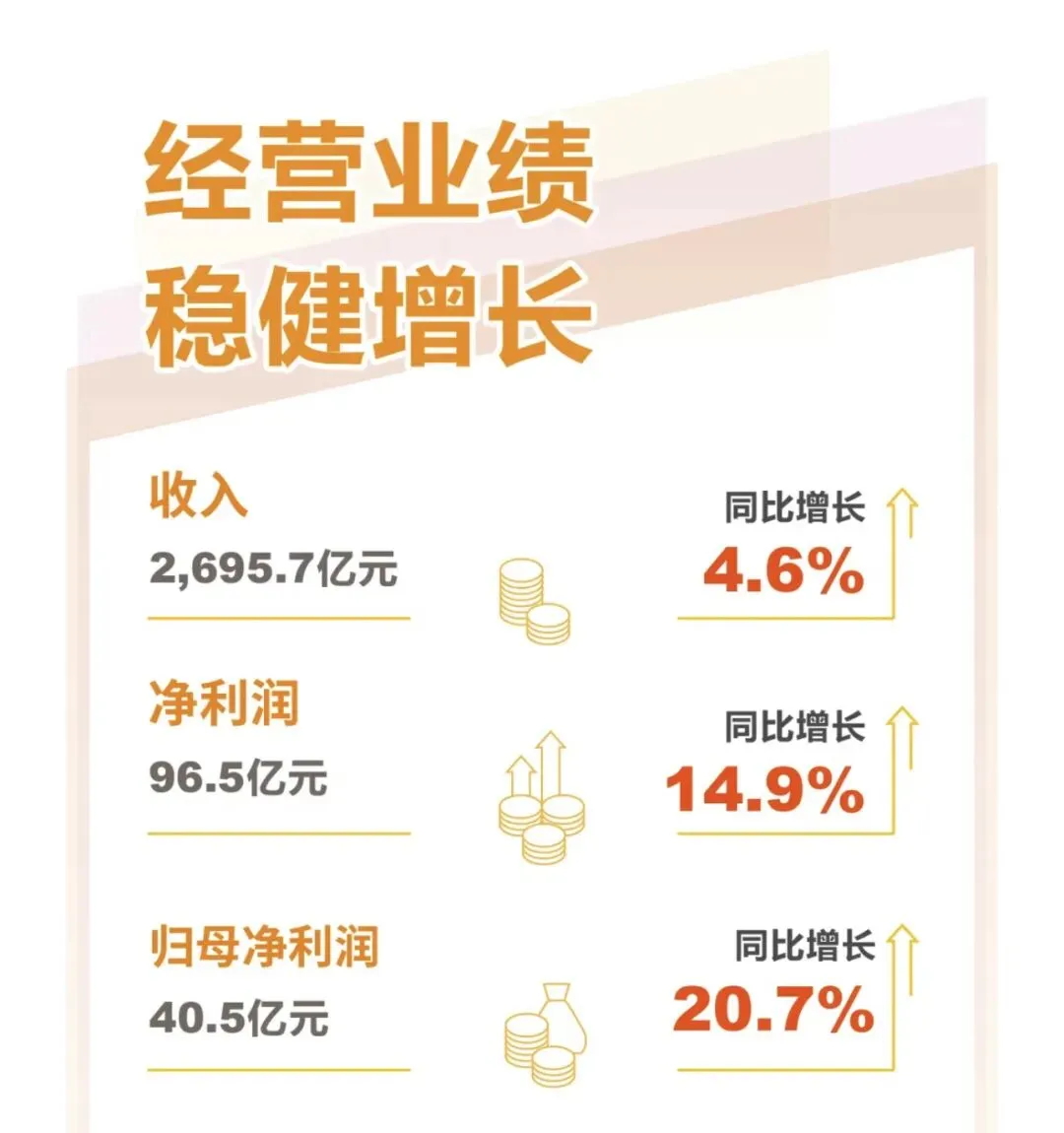

2025年,国药控股与华润医药在营收与利润端走出了不同的曲线,直观地反映了二者在当前阶段不同的战略侧重点。国药控股继续以超五千亿的营收规模(5751.68亿元)稳坐头把交椅,但其营收同比小幅下滑1.60%,这已是其连续两年出现营收负增长。然而,在规模收缩的同时,其归母净利润却实现了1.50%的正增长,达到71.55亿元。这一“降收增利”的组合,清晰地传递出国药控股正从追求规模扩张,转向注重内涵式增长与盈利质量提升的信号。在行业增速整体承压、集采降价持续传导的背景下,这种主动或被动的调整,意在优化业务结构、挤出效率水分。反观华润医药,则呈现出更具进攻性的“量利齐升”态势。其2025年营收达到2695.74亿元,同比增长4.6%,增速稳健;而归母净利润更是录得40.45亿元,同比大幅增长20.7%,利润增幅远超营收增幅,显示出强劲的盈利改善能力。其整体毛利率提升至16.5%,毛利额同比增长9.4%,盈利水平的显著优化,表明其增长具有高质量特征。华润医药的业绩图景,更像是在一个相对更优的资产结构和业务组合下,通过积极的市场策略与外延并购,实现了有质量的快速增长。二、 业务板块解构

基本盘分化与增长引擎差异

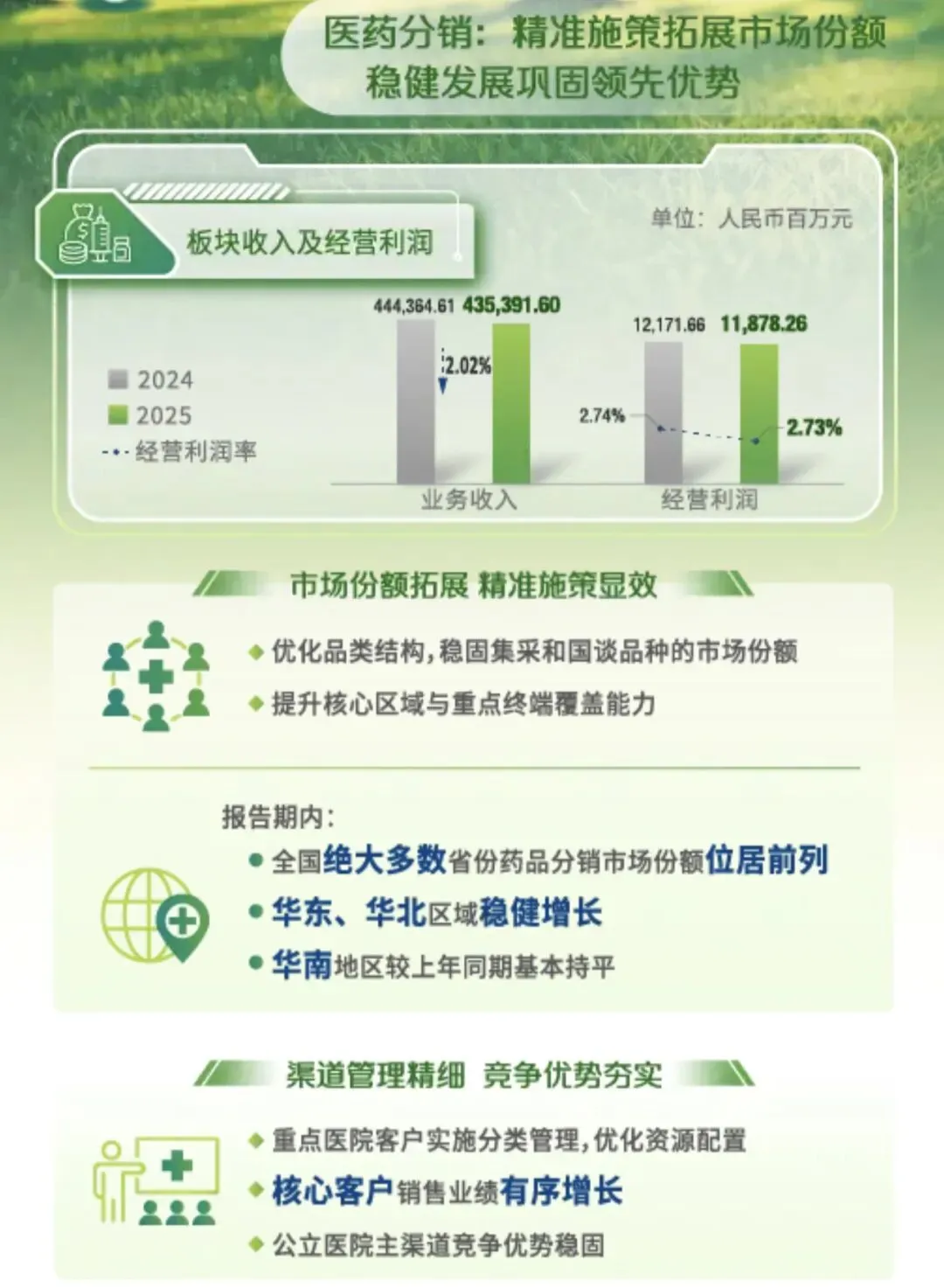

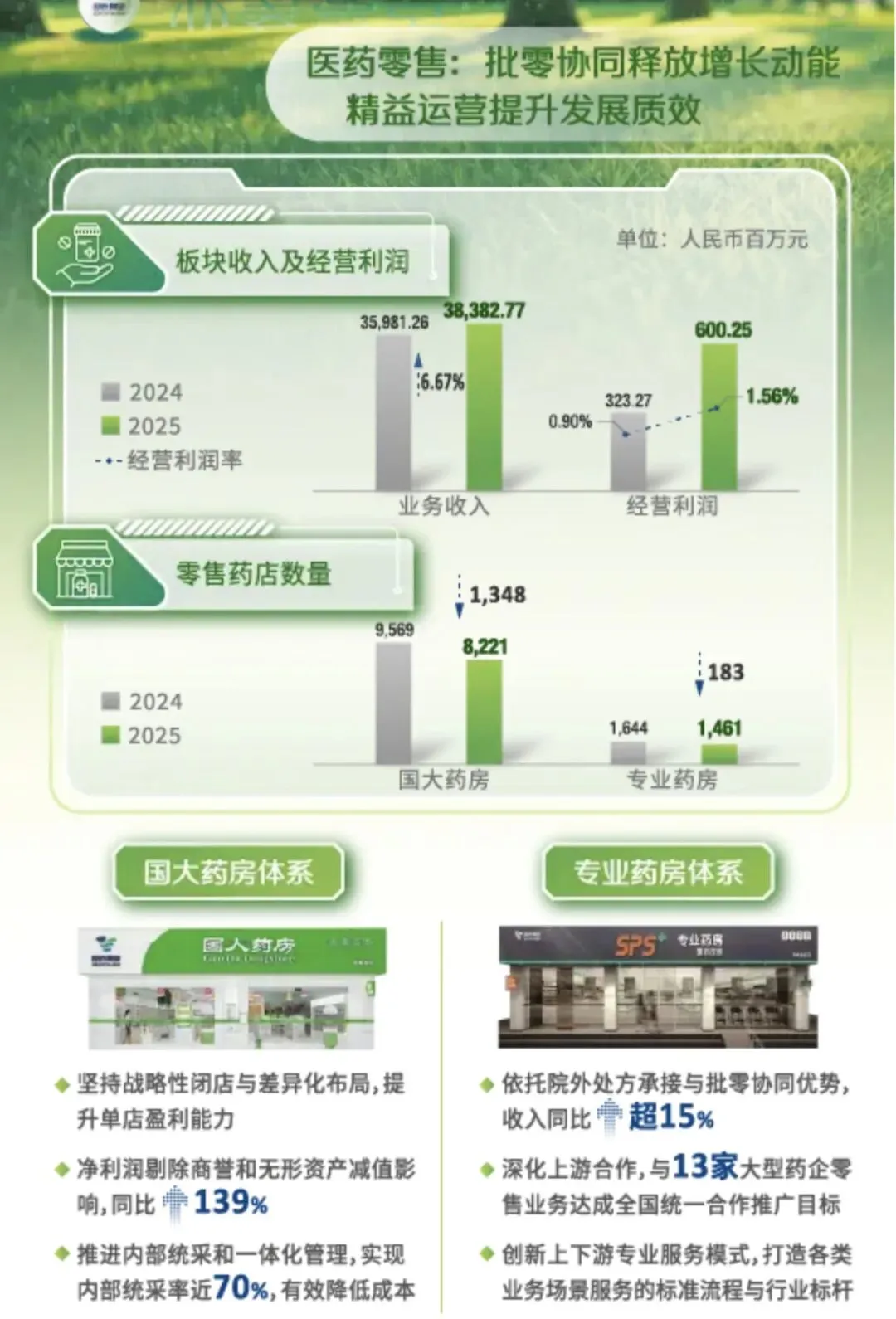

将整体业绩拆解至业务板块,两家公司的发展路径差异更为具体和深刻。国药控股的业务结构呈现出典型的“大象转身”特征。其两大基石业务——医药分销(营收4353.92亿元,占比72.79%)和器械分销(营收1155.38亿元,占比19.32%)收入均同比下降2.02%,是拖累整体营收的主因。这背后,是药品与医疗器械集采政策常态化、深化的直接影响,以及市场竞争白热化带来的压力。然而,其医药零售板块(营收383.83亿元)同比增长6.67%,成为亮点。更值得关注的是,旗下核心零售主体国大药房亏损额从上一年的11.04亿元大幅收窄至2.17亿元,减亏近9亿元。这一巨变无疑是其净利润能够逆势增长的关键“功臣”,表明其零售业务的提质增效、批零协同战略开始显现成效。华润医药则展现了“多点开花、协同并进”的活力。其医药分销业务作为基本盘(营收2200.80亿元),在覆盖28个省份、服务约26万家客户的庞大网络基础上,仍实现了3.2%的稳步增长。医药零售业务(营收122.10亿元)则以20.8%的同比增速迅猛发展,其中DTP(直接面向患者)专业药房业务贡献了主要增长动力,显示其在高价值药品服务终端布局上的成功。最为亮眼的是其制药业务(营收510.39亿元),同比增长10.2%,且毛利率高达60.5%。该板块的高增长,一方面受益于自身产品的市场竞争力,另一方面则直接得益于外延并购的并表贡献,例如对天士力相关资产的整合,有效壮大了其在心脑血管等领域的实力。制药板块的高毛利特性,也成为拉升公司整体盈利水平的核心引擎。三、 行业变局下的策略应对

集采适配与资本整合

面对国家药品和高值医用耗材集中带量采购这一重塑行业规则的长期政策,两大巨头展现了出色的适应与调整能力。国药控股侧重于“防守优化”,即通过持续优化品类结构,稳固现有集采品种和国谈药品的市场份额与配送权,并强化在核心区域与重点终端的覆盖与服务能力,以规模优势和网络韧性抵御价格下行压力。华润医药则更显“积极进取”,其策略是动态优化产品组合与市场准入,将集采视为扩大市场份额的机遇。截至2025年,其累计已有146个产品中选国家集采,并通过集采实现了如依诺肝素钠注射液等单品的放量增长,将政策压力转化为市场动力。在产业整合方面,并购重组成为双方扩大版图、补强短板的核心手段。国药控股依托其无可匹敌的终端网络优势,更侧重于与上游创新药企深化合作,聚焦于新品种的引入,通过“批零一体化”服务构建竞争壁垒。华润医药则展现出更强的外延扩张野心,其并购活动更为活跃且战略意图明确。例如,通过并购天士力相关业务,迅速强化了在中药尤其是心脑血管领域的制药实力,实现了“1+1>2”的协同效应,这直接反映在其制药业务的高速增长上。四、 未来展望

路径分化下的高质量发展竞速

基于2025年的业绩基调和行业判断,两家公司为2026年及未来绘制了差异化的发展蓝图。国药控股的战略关键词是“稳健优化,提质增效”。其布局聚焦于三大方向:一是巩固与开拓药械分销基本盘,积极争取集采配送权,并推进采购与配送的集约化、规模化以降低成本;二是深化医药零售板块的批零协同与门店提质,进一步释放增长潜力并贡献利润;三是通过优先引入高价值国谈品种优化产品结构。其核心逻辑是在守住规模优势的前提下,向内要效率、要利润,实现高质量、可持续的发展。华润医药的战略蓝图则更凸显“多元突破,外延内拓”。它确立了布局优化、创新发展、外延拓展、卓越运营和国际化拓展五大方向。这意味着,在继续依靠并购实现重点领域跨越式发展的同时,华润医药致力于构建“自主研发+外部合作+产品引进”的多元化创新体系,并放眼国际市场的拓展。其目标显然是打造一个更具弹性和增长潜力的综合性医药健康产业集团,而不仅仅是流通巨头。结论

综上所述,国药控股与华润医药2025年的业绩比拼,并非简单的“谁胜谁负”,而是两种不同发展模式在相同时代背景下的阶段性成果呈现。国药控股如同一位经验丰富的巨人,在庞大的体量基础上,正进行一场精细的“健身”与“塑形”,追求更健康的肌体与更稳健的步伐。华润医药则像一位更具冲劲的挑战者,凭借更具盈利能力的业务组合和积极的资本运作,在保持较快增长速度的同时,不断提升盈利质量。两者的选择都与各自的资源禀赋、历史沿革和战略定位高度契合。展望未来,中国医药市场的集中度将持续提升,政策与创新双轮驱动的趋势不会改变。国药控股的“深蹲”是为了更好地“起跳”,其规模效应与网络价值仍是其最深的护城河;华润医药的“奔跑”则需要持续的动力与精准的方向,其制药与零售业务的成长性将备受考验。这场“稳健优化”与“多元突破”的竞逐,将共同塑造中国医药商业领域的未来格局,并为行业的高质量发展提供两种极具参考价值的范式。内容不够看?没关系,来这里看看郑佩老师医药营销实战培训课程资料吧,长摁下图识别二维码!

郑佩老师医药营销课程简介(点击下方蓝色链接):

郑佩老师最新医药营销DTP|OTC|诊所|商务/商销|政策|等系列实战课程介绍!

郑佩老师医药营销商务、商控、商销实操课程介绍!商销业务实操——商销渠道管控、深度分销、动销爆量、创新推广训练营!

郑佩老师医药营销核心课程文字资料《取势明道优术》(升级版)上线了,动销咨询1V1课程正式开启!

欢迎医药企业,营销团队约课!更多课程,联系郑佩老师13608682760(微信同号)