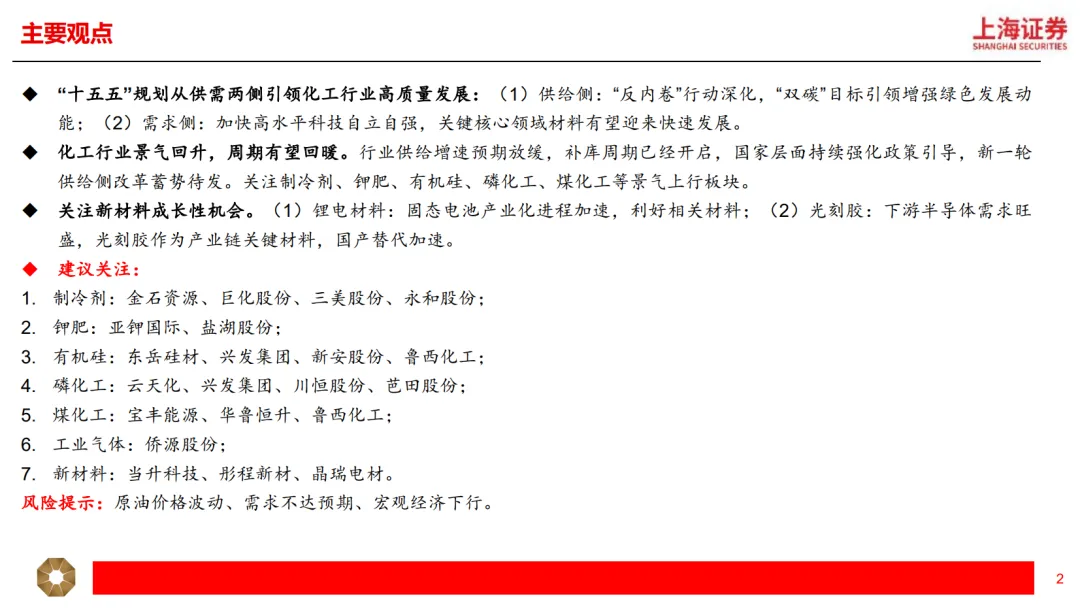

该研究报告为化工行业2026年度投资策略,认为“十五五”规划从供需两侧引领行业高质量发展,行业景气回升周期有望回暖,同时关注新材料成长性机会,并给出了具体的投资建议。

供给侧优化:“十五五”规划提出综合整治“内卷式”竞争,化工行业面临结构性过剩挑战,2025年四季度化学原料和化学制品制造业产能利用率为74.1%,略低于全国规模以上工业产能利用率。近年来,国务院、应急管理部等部门出台多项政策淘汰落后产能,如2024年5月《2024—2025年节能降碳行动方案》严控炼油、电石等行业新增产能,淘汰200万吨/年及以下常减压装置,到2025年底全国原油一次加工能力控制在10亿吨以内;行业也通过自律行动避免过度竞争,如2024年12月涤纶长丝行业发布高质量发展倡议书,2025年7月中国农药工业协会启动“正风治卷”三年行动。

绿色发展动能:“十五五”是碳达峰收官战,规划明确单位国内生产总值二氧化碳排放降低17%,推动重点领域节能降碳。2025年10月二十届四中全会明确实施碳排放总量和强度双控制度,2026年1月《关于开展零碳工厂建设工作的指导意见》提出到2030年将零碳工厂建设拓展至石化化工等行业。化工、石化行业将被纳入全国碳排放权交易市场,预计到2027年覆盖工业领域主要排放行业,这将促进行业集中度提升,中小企业或因成本和技术压力加速出清。

需求侧增长:“十五五”规划推动新兴产业发展,打造新能源、新材料等战略性新兴产业集群,为化工材料打开需求增量空间。全球科技竞争加剧,实现产业链供应链自主可控意义重大,高端化关键材料是发展重点。2025年工信部《制造业中试平台建设指引(2025版)》提及石化化工领域聚焦资源综合利用、高端材料合成等技术,前沿材料领域聚焦微纳加工、化学气相沉积等技术,以实现关键材料产业化。

行业景气与财务表现:2024年下半年以来基础化工指数震荡上行,截至2025年12月31日较年初上涨33.29%,但2025年CCPI化工品价格指数下跌8.79%至3931点,景气度有待修复。2025年前三季度基础化工(申万)营业收入17495亿元,同比增长2.72%,归母净利润1052亿元,同比增长9.54%;单季度看,2025Q3营业收入5997亿元,同比增长2.08%,环比下降0.25%,归母净利润351亿元,同比增长21.49%,环比下降2.58%。

成本与盈利能力:2025年OPEC+转向增产,地缘因素缓和,布伦特原油价格中枢较2024年下降约10美元,在59 - 82美元/桶区间,成本端压力减轻。行业盈利能力自2022Q2下滑后逐渐企稳,2025年前三季度销售毛利率分别为19.59%、19.81%、19.15%,销售净利率5.50%,较2024年同期+0.07个百分点。

供应与库存:截至2025Q3,基础化工行业在建工程合计3458亿元,同比减少16.7%,石油加工等多个子行业固定资产投资完成额累计同比增速下降,行业或已度过产能投放高峰,供应端压力减轻。2024Q1起行业存货同比增速由负转正,进入主动补库周期,景气度预期向好。

估值水平:截至2025年12月31日,A股基础化工行业(申万)PB平均值为3.29倍,略低于十年内中位数水平。

制冷剂:三代制冷剂进入配额时代,HCFCs 2025年生产量和使用量分别削减基线值的67.5%和73.2%,2030年达97.5%;HFCs 2029年削减基线值的10%。需求端空调、冰箱、汽车产量增长及维修市场带来增量,2025年R32、R125、R134a市场均价分别达62500、47000、58000元/吨,本年涨幅43.68%、18.99%、41.46%,建议关注金石资源、巨化股份、三美股份、永和股份。

钾肥:全球钾资源集中,五区域储量占比84.6%,四家巨头产量占全球67%,我国消费量占全球25%但储量仅5%,进口依赖度高。2024年全球钾肥消费量4000万吨(折K2O),同比增长5.5%,预计2024 - 2028年消费增长率10%。2024年底两俄减产,2025年国际氯化钾温哥华fob现货价涨至315.5美元/吨,本年涨幅27.22%,2026年中国钾肥大合同价348美元/吨,建议关注亚钾国际、盐湖股份。

有机硅:2022 - 2024年扩产周期结束,2025年无新装置投产,主流企业计划减产30%产能,海外陶氏关闭英国14.5万吨产能。2025年行业供需缺口约0.9万吨,2026年将扩大至11.2万吨,盈利有望修复,建议关注东岳硅材、兴发集团、新安股份、鲁西化工。

磷化工:磷矿因品位下降、环保政策等维持紧平衡,价格高位运行,磷肥受原料成本支撑价格高位但毛利走弱。全球储能市场快速发展,2025年1 - 9月全球储能电池出货量428GWh,同比增长90.7%,磷酸铁需求有望提振,建议关注云天化、兴发集团、川恒股份、芭田股份。

煤化工:中高油价下煤化工成本优势显著,国家出台政策推动现代煤化工集聚发展,防范产能过剩,行业准入门槛或提升,建议关注宝丰能源、华鲁恒升、鲁西化工。

工业气体:2026年全球市场规模预计13299亿元,中国2842亿元,2021 - 2026年CAGR分别为7.11%、9.59%,煤化工及新兴产业需求增长,高端市场国产化率低,建议关注侨源股份。

新材料:锂电材料方面,固态电池产业化加速,宁德时代等企业计划2027年量产,正极关注高镍三元、富锂锰基,负极关注硅基和锂金属,固态电解质有氧化物、硫化物、聚合物路线,建议关注当升科技;光刻胶2024年全球市场规模49.6亿美元,预计2030年达67亿美元,国内高端产品进口依赖度高,彤程新材、晶瑞电材等企业推进国产化,建议关注。

原文阅读地址:关注公众号回复“化工行业”获取

你对A股有什么看法?最看好哪个板块?欢迎在评论区留言交流~!💬

温馨提示:市场有风险,投资需谨慎。文中所有投资分析内容均为个人或机构观点,不构成任何投资建议。文中所有实盘分享内容仅为操作展示,不构成投资指导,证券投资属于中高风险投资,既不保证收益也不保本。