Q1:谁是"富裕中产"?

核心洞察:瑞银用净资产而非收入重新定义了"富裕中产",这个定义换算成人民币,大约是70万到700万净资产。这不是指年收入,而是扣除负债后的“存量财富”。这个定义剥离了收入波动带来的幻觉,直指真实的资产积累。

有趣例子:一位在北京拥有无贷房产(市值600万)、年薪100万的大厂中层,和一位在义乌拥有多套房产(总市值700万)的小企业主,在瑞银的财富金字塔中,同属一个格子。

我们可以做什么:不再用"年薪50万"的模糊标准筛选客户,转而用净资产刻度精准定位。重点关注房产净值净资产在100-700万区间、企业中层或中小企业主、有子女国际教育或品质医疗需求的人群。

Q2:谁拥有最多的"富裕中产"?

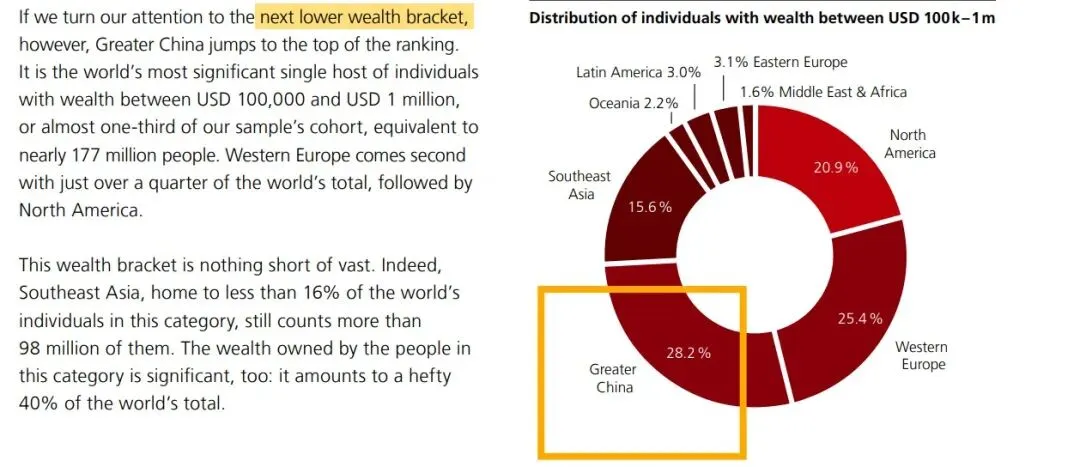

核心洞察:在10万至100万美元这个财富区间,中国拥有1.77亿人,占全球该阶层总人口的28.2%。

有趣例子:还是上面那个例子,一位每年出差20次的小企业主,以往只住万豪,但2024年开始他发现了全季——同样的床品舒适度、更年轻的设计、价格只有万豪的三分之一。

我们可以做什么:产品设计必须兼顾"面子"(品牌背书)与"里子"(硬核数据)。把这群人当CFO对待,而非普通消费者。因为他们既追求品质又极度精明。对他们,不要只说"这款产品收益不错",他们对"稀缺性营销"和"高收益诱惑"免疫。

Q3:为什么经济在增长,我却感觉更难了?

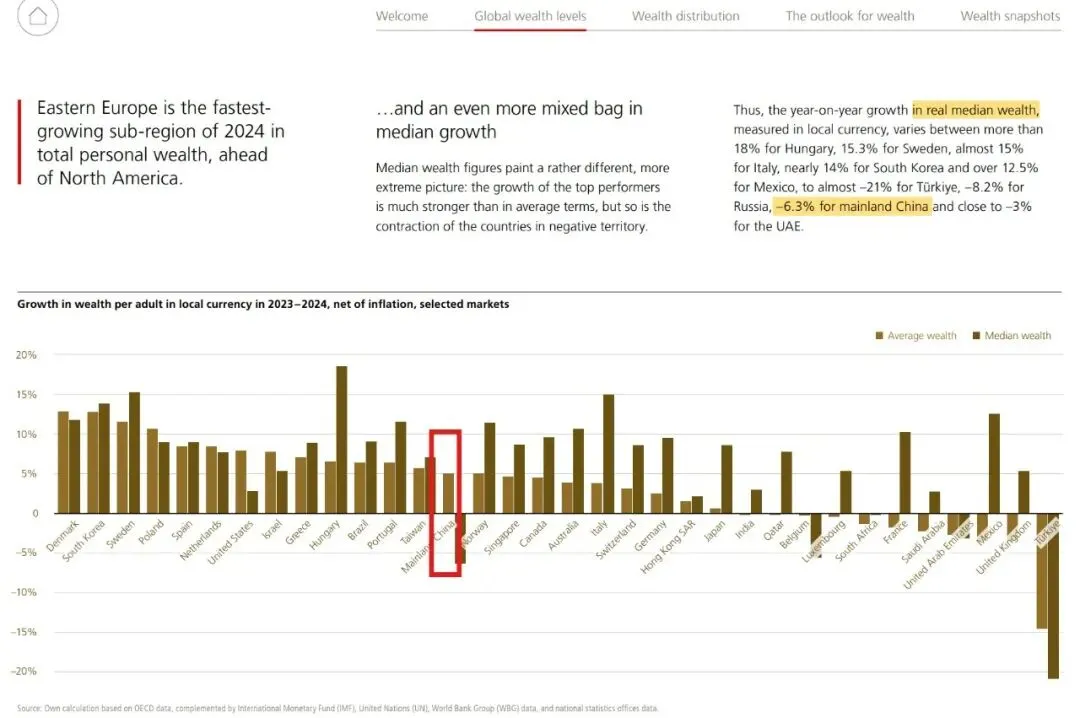

核心洞察:“中位数下滑”意味着——那个处在人群最中间位置的人,他的财富感觉其实是变差了。

向上的线:头部5%人群,通过标普500配置+一线城市核心地段房产,资产增值15%+ 向下的线:那位"标准中国人",房产占比过高,股市波动中割肉,财富实际缩水6.3%

有趣例子:那位站在中国14亿人口最中间位置的"标准中国人",他的财富账户在2024年实际缩水了6.3%。

我们可以做什么:帮助客户"跳出向下的通道",譬如

Q4:什么是EMILLI(日常百万富翁)?为什么说他们是“隐形金矿”?

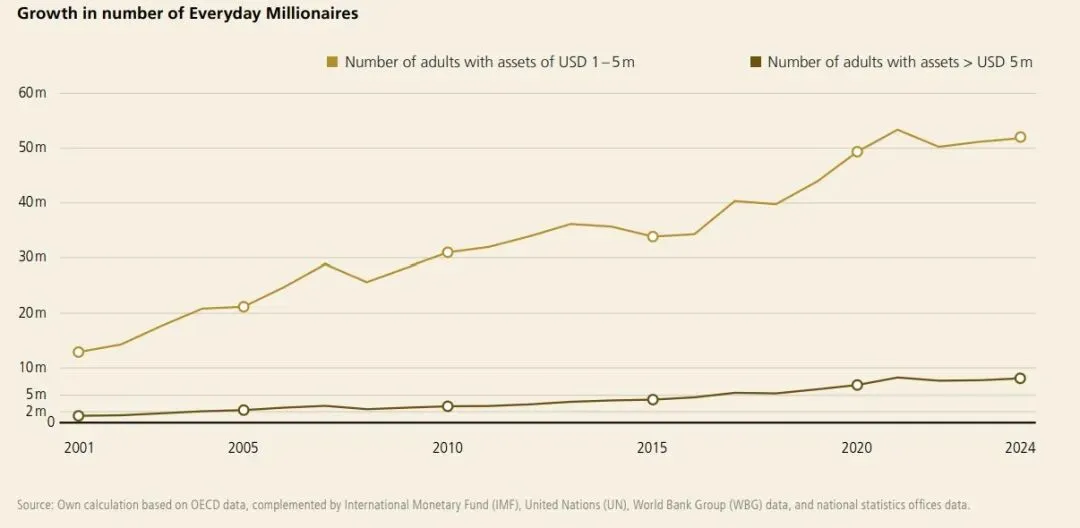

核心洞察:EMILLI(Everyday Millionaires)是自2000年以来增长最快的财富群体,数量已增长超4倍。

有趣例子:想象一位45岁的杭州跨境电商卖家,2015年他在余杭买了一套300万的房子(现在值800万),2020年公司股权估值500万,加上股票账户和存款,净资产正好站在100万美元门槛上。

我们可以做什么:EMILLI不仅是现有客户,更是未来超高净值客户的“预备队”。针对这5200万人,提供“资产保值优先于增值”的保守策略,因为他们刚跨过门槛,对财富缩水极度敏感。

提供"资产保值优先于增值"的保守策略 开发"轻量化家族办公室"服务(门槛100万美元) 针对企业主,提供股权变现后的财富管理方案(税务优化+资产保护) ...

Q5:未来五年,钱会流向哪里?

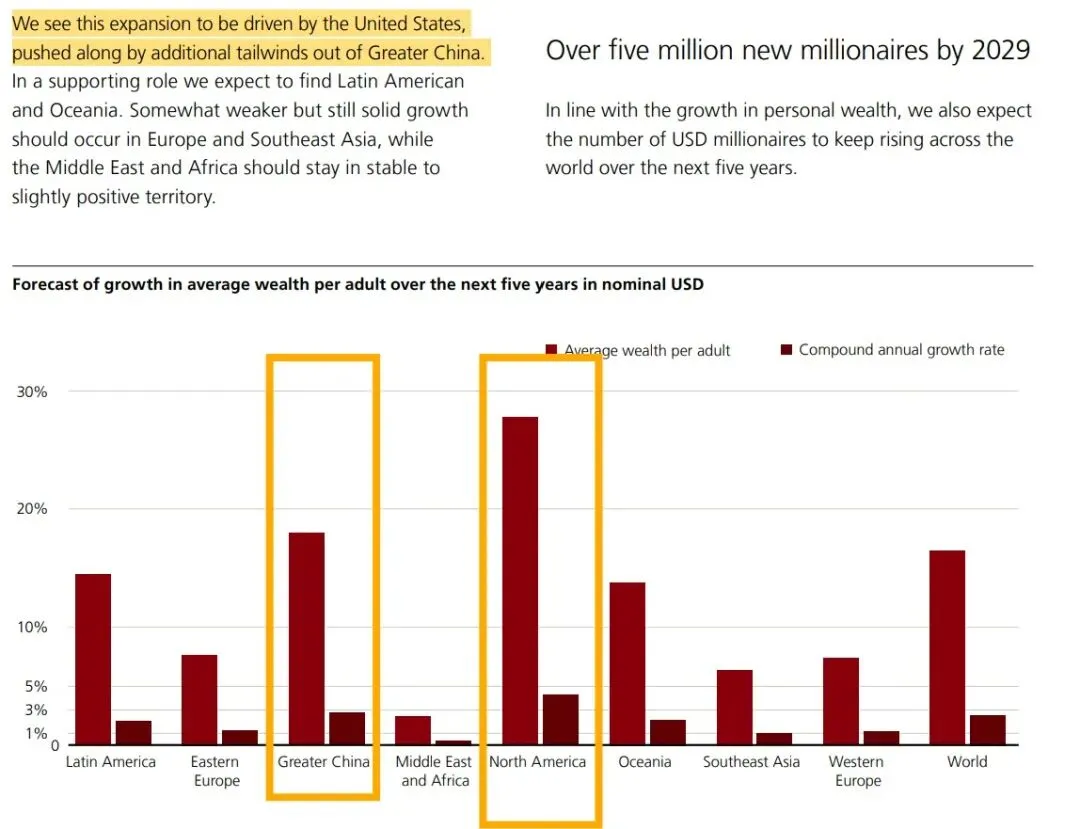

核心洞察:2024年全球财富增长4.6%,但区域极化严重:

北美增速11.98%(美元走强+美股繁荣) 东欧12.0%(欧盟资金流入+制造业回流) 大中华区3.42%(增速不及前者,但存量巨大)

有趣例子:在北美,一位持有标普500指数基金的中年工程师,2024年什么都没做,资产因股市上涨被动增值12%;

我们可以做什么:

核心(高于50%):大中华区高股息资产+海外资产(高股息股票、核心城市核心地段房产REITs) 卫星(少量):东欧制造业资产、亚洲科技龙头(半导体、AI产业链)

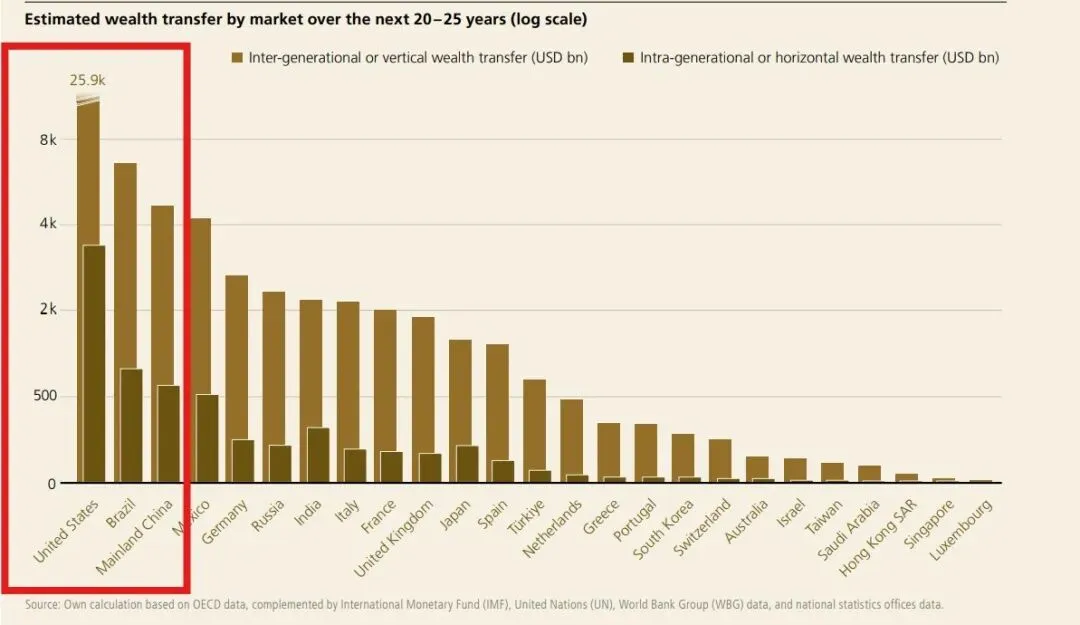

Q6:未来20年,中国将迎来多大的财富转移?

核心洞察:未来20-25年,全球将发生83万亿美元财富转移(74万亿纵向代际转移+9万亿横向婚姻转移),

有趣例子:浙江老板的困境

我们可以做什么:在未来3-5年内完成传承架构搭建的能力建设,譬如

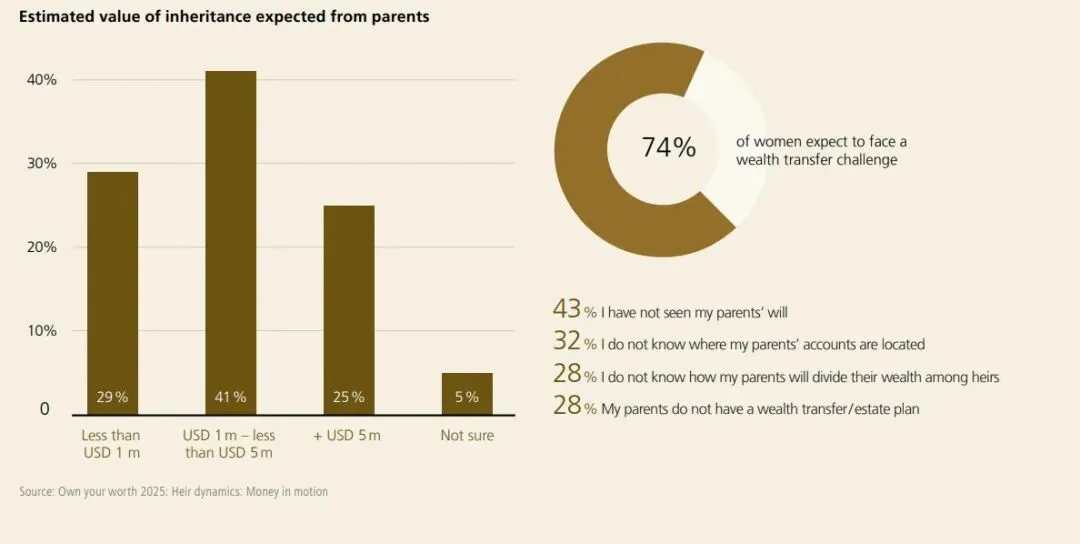

Q7:谁将成为83万亿美元财富转移的最大受益者?

核心洞察:

有趣例子:

我们可以做什么:进行"女性友好"服务重构,譬如

沟通从"收益率导向"转向"安全+传承+社会价值" 增加慈善信托、教育基金、艺术收藏选项 建立女性客户社群,提供二代教育规划、家族治理培训

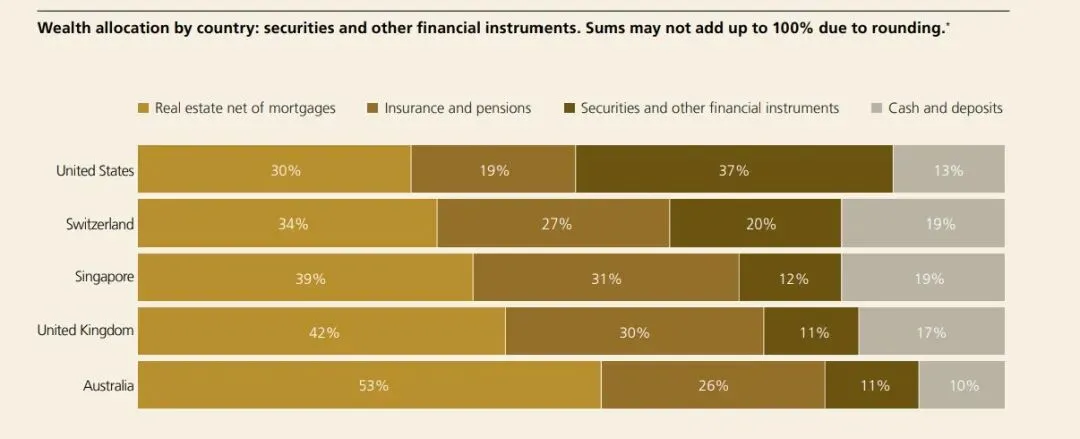

Q8:为什么你的房产正在变成"资产孤岛"?

核心洞察:过去五年,中国大陆平均实际财富增长27%(远超美国9%),主要驱动力来自房地产。

有趣例子:北京中产的教训

我们可以做什么:成为"资产配置架构师",譬如

帮助客户将房产占比降低,提升金融资产 引入其他币种价资产对冲汇率风险 针对1.77亿中产,提供"轻量级全球配置"(门槛50-100万人民币),让全球化不再是富豪专属

Q9:为什么有的财富顾问越做越轻松,而有的却越来越难?

核心洞察:报告强调:"在瞬息万变的环境中管理财富需要具备战略远见,并且需要值得信赖的顾问提供专业指导。"对着产品说收益,是最不关键的一环。

有趣例子:两种顾问的结局:

顾问A:见客户就推基金,强调"历史收益8%"。一年后焦虑地寻找新客户。 顾问B:先问"您父母的财富传承方案做好了吗?您知道未来20年5.6万亿美元需要交接吗?"一年后,被客户介绍给了整个家族。

我们可以做什么:

用数据建立信任(基于事实的洞察是最佳货币) 提供"家族办公室轻服务"(即使客户资产只有100万美元) 构建跨专业网络(律师、税务师、移民顾问) ...

Q10:终极之问:在这场财富重构中,你到底该站在哪一边?

列出你客户名单中的"富裕中产"(净资产70-700万) 筛选出未来5年可能面临代际传承的企业家客户 为女性客户准备一份"继承准备清单"

写在最后

我一直在想,这份报告对普通人最大的价值是什么?

开会时候,有人站起来问,人均收入5%,为什么我们自己感受不到?

其实,钱没消失,只是换了个口袋。

有人在美股AI的电梯里被往上拽,有人在房产存款的泥潭里往下陷,还有人躺在父母的遗嘱上,等风来...大家活在同一个2025,呼吸着完全不同的空气。

所以,宏观数据是写给PPT,微观体感才是我们自己的。

那么,这份报告,

或许,不是告诉你哪里有机会,而是提醒你——你正站在K型分化的哪条腿上。

或许,不是你不努力,只是K型分化把你摁在向下那条腿上。

或许,是为了让自己在这个时代,至少知道风往哪儿吹,该往哪儿躲吧。