没想到,涨价来得这么快!

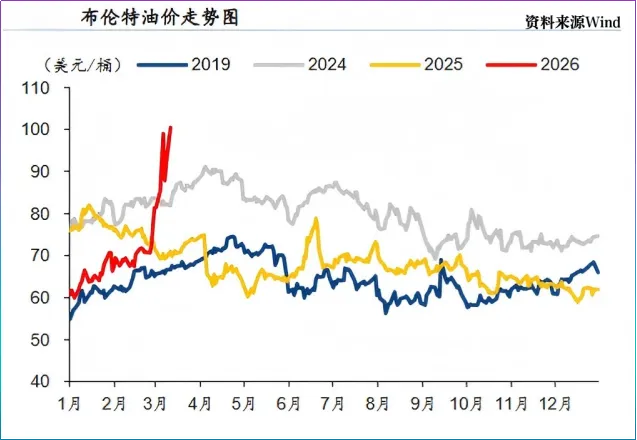

截至3月中旬,WTI、布伦特原油国际油价已双双突破90美元和100美元的重要关口,较2月末涨幅已超过40%,进入了高油价区间。

3月23日,我国每吨汽油、柴油上调1160元、1115元,这是什么概念呢?

以一辆油箱容量50升的私家车为例,若月行驶2000公里,平均百公里油耗8升,则加满一箱92号汽油多花约45.5元,月燃油成本将增加140余元。

这时候,新能源汽车,成了最大赢家。

实际上,不论油价涨幅多大,电车已经站上了中心位,据不完全统计,3月末我国预售或上市的新款电车有十几款,只不过油价的波动无疑再添了一把火。

那么,谁能分享这次涨价红利?

电动车销量增长,直接拉动的是动力电池需求,而电解液作为锂电池的血液,需求自然水涨船高,尤其是六氟磷酸锂材料(约占电解液成本50%)。

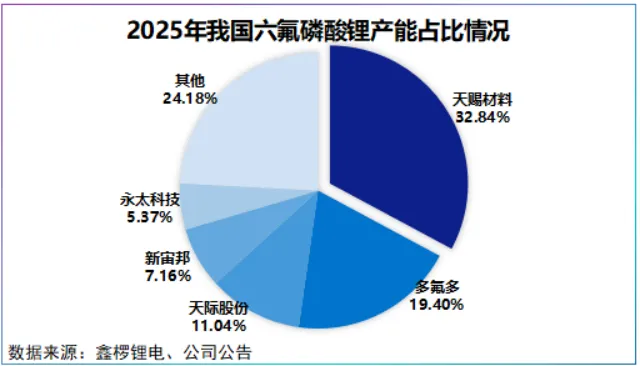

目前,我国六氟磷酸锂产能呈现出明显的双寡头格局,天赐材料市占率32.84%,无机氟化工第一股,多氟多占比19.4%,二者合计占比高达52.24%。

值得注意的是,六氟磷酸锂扩产周期在12-18个月,叠加环保因素,一定程度上提高了扩产门槛。可以说,谁握住了六氟磷酸锂产能,谁就握住了下游订单。

有意思的是,两家头部虽同步受益于锂电行业需求攀升和材料涨价,但受益路径却截然不同。

如果翻一下双方的财报,就能很明显地感受到。

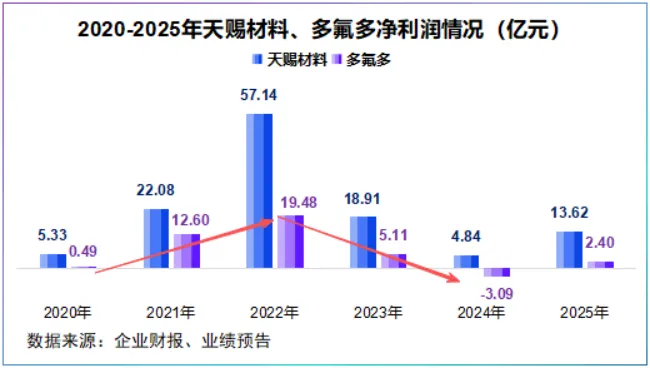

2025年,天赐材料实现净利润13.62亿元,同比大增181.43%,过去五年公司保持稳定盈利。

同期,多氟多大幅扭亏,同比增幅达177.67%,但从历史业绩看公司净利润出现显著的“倒V”型,波动性远大于天赐材料,甚至在2024年陷入亏损。

为何会有这么大的反差呢?

天赐材料以锂离子电池材料为核心,分化出六氟磷酸锂、电解质、添加剂、磷酸铁、碳酸锂加工等完整产品线,上下游通吃。

并且,天赐材料六氟磷酸锂、LiFSI自供比例高,具有天然的成本优势和产业链垂直一体化优势。

相比之下,多氟多业务线跨度大,其业务体系覆盖新能源材料及电池、氟化工材料、电子信息材料三大项,下游涉及锂电、制冷剂、半导体等行业。

这种广撒网的布局,的确让多氟多营收快速起量,2020-2024年公司年均营收约90亿元,放眼整个锂电材料行业这一规模并不算低。

但是,可以看到公司下游锂电、制冷剂、半导体都是典型的周期性行业,要知道周期化工品的钱,并不好赚。

比如,万华化学2025年增收不增利,泸天化45亿元的营收,净利润却不足1亿元。所以,多氟多净利润难免有这么大的波动。

业务线的分化,导致六氟磷酸锂双雄盈利水平走向岔路口。

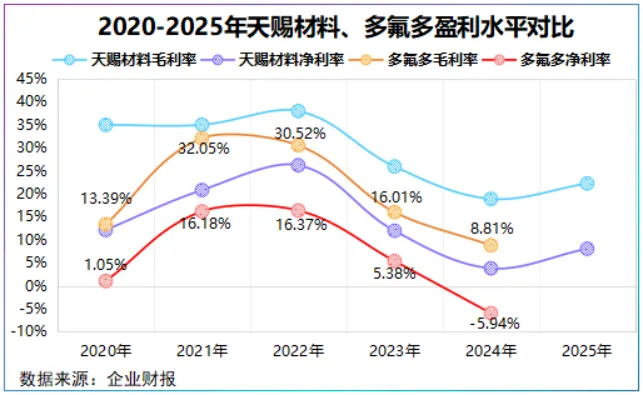

2020年以来,天赐材料毛利率稳定在18%以上,多氟多则已经降至不到15%,净利率甚至不到1%。

那么,盈利落后对手,多氟多这条多元之路走错了吗?

截至3月20日,我国六氟磷酸锂均价报11.1万元/吨,较2025年12月份18万元/吨的阶段高点相比,不到3个月时间,累计跌幅超38%。

何意味?

“量增价稳”回归理性是六氟磷酸锂主旋律。从各家厂商扩产计划来看,天赐材料预计2026年新增产能4万吨,多氟多预计2万吨,天际股份预计1.5万吨。

行业估算,2026年全球六氟磷酸锂有效产能或在37万吨到40万吨,磷酸铁锂电池出货量大约在1900GWh到2200GWh,粗略估算对六氟磷酸锂的需求量约30万吨。

因此,未来六氟磷酸锂供需紧张的格局有望得到改善,这对于单纯靠六氟磷酸锂吃饭的企业来说,业绩或许较难长期延续2025年超高速增长势头。

多氟多这一多腿走路的商业模式未尝不是一种平滑风险的手段。即便抛开六氟磷酸锂价格变动预期,多氟多也正在寻找新的增长极。

新技术方面,固态电池迎来新突破。

2026年初,公司表示其已开发出含氟高分子聚合物电解质,并拥有LiFSI等新型电解质千吨生产线,目前已经供应客户,这一步多氟多与天赐材料不谋而合。

目前,天赐材料借技术复用布局了硫化物固体电解质,同时在2025年5月新增了4万吨LiFSI扩产项目。

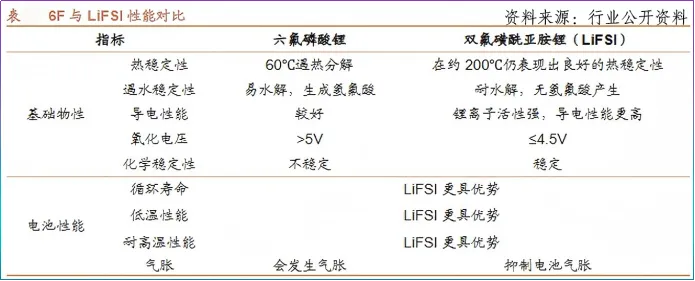

值得注意的是,LiFSI(双氟磺酰亚胺锂)在固态电池可作为主盐或添加剂,其分解时可在锂金属负极表面形成一层稳定界面膜,能有效降低界面阻抗。

话说回来,固态电池还未完全爆发,对多氟多业绩贡献有限,但是其多元布局中的另一细分领域已经开花结果。

电子材料,这或许是多氟多最容易被忽视的一块业务。

被忽视也确有原因,2025年上半年,公司电子材料营收同比降幅高达60.64%,营收占比仅5.55%。

这是因为,公司电子级氢氟酸和电子级硅烷下游覆盖光伏,受此影响公司产能利用率偏低。

不过,实力尚在,公司电子级氢氟酸是台积电在我国大陆的第一家供应商,其还打入了三星、中芯国际供应链,能进入头部本身就证明了公司的技术实力。

为了改善电子材料业绩,2025年,多氟多一举突破硼同位素技术壁垒,填补了国内空白,并成功应用于原子能、半导体、航空航天等高精尖领域。

特别是,当下存储器接连涨价,顺势带动电子材料需求上扬。据SK海力士披露,随着半导体制程升级,将增加对硅烷、三氟化氮、光刻气等电子气体的单位耗用量。

并且,多氟多电子材料毛利率明显高于氟基材料和新能源材料,有望成为公司改善盈利水平的重要突破口。

总之,对于多氟多而言,未来真正的考验是如何将手中的多元布局真正转化为可落地的客户、可执行的订单和可持续的利润。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”