伯恩斯坦《Global Metals & Mining: 2026 Walls of Supply》,这是他们连续多年追踪的"供应之墙"系列报告。研究员扫描了全球12种大宗金属、数百个矿山项目,每个都打上了"交通灯":绿灯代表即将投产,红灯代表基本卡死,黄灯代表悬而未决。

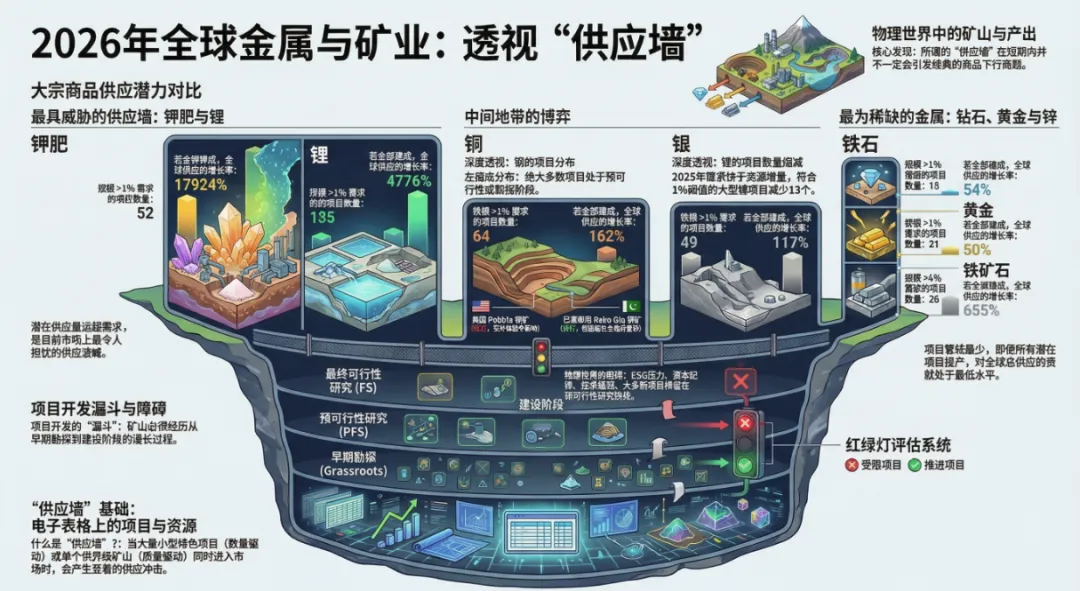

大多数矿山项目都是红灯,从Excel表格变成真实矿山,难度比大多数人想象的高得多。矿山项目从储量报告到真实产量,中间隔着地缘政治、环保否决、社区对抗、融资危机、技术失败五座大山。大多数纸面上的矿,到2026年依然是纸面上的矿。

锂和钾肥是未来供应冲击风险最高的商品,而钻石、黄金、锌和白银的供应威胁最小。

12种金属"供应威胁"全排名

研报给每种金属打了分——"如果所有大型项目都落地,全球供应将增加多少"。数字越大,理论威胁越大;但配合"交通灯"看,才知道真实风险。

铜:60多个项目,但大多是PPT

研报统计,全球范围内有64个铜矿项目,储量规模超过全球年产量的1%,理论上,如果这些项目全部落地,将新增162%的铜供应。但现实是:这64个项目里,绝大多数停在"可行性研究"阶段,离建矿还差着十万八千里。这是铜价长期能撑住的底层逻辑。

研报举了几个典型案例:

Pebble矿(美国阿拉斯加):被EPA Clean Water Act一票否决,法院诉讼还在打

El Arco(墨西哥):搁置了整整42年,电力问题、政府支持全没到位

Reko Diq(巴基斯坦):2025年曾有融资进展,但因安全事件,Barrick在重新评估时间表

Tampakan(菲律宾):社区反对、法律挑战轮番来,量产时间一拖再拖

核心判断:铜的下一轮供应增量受到地缘、环保、社区三重封堵,短期内见不到"供应洪峰"。

金:21个项目,大多在勘探早期

研报统计,全球只有21个黄金项目规模超过年产量1%。而且这21个项目大多数还停在勘探早期,距离建矿遥遥无期。紫金矿业今年净利首破500亿元,年初还抛出280亿元收购非洲金矿大单,紧接着又来一笔近500亿的买矿计划。在金价高位还在疯狂买矿?因为“黄金中长期高价逻辑尚存”——供应跟不上。

锂,是12种大宗商品里"供应最难控制"的品种。研报统计,全球有135个锂矿项目,如果全部落地,将新增全球供应的4776%,将近50倍。这些项目绝大多数根本不会同步落地。但锂的问题在于,已经落地和即将落地的产能就足够造成过剩。

2026年全球锂供给增量约40万吨,但需求增速已经被大量项目的产能释放赶上来了。

对A股的启示

扫码体验iRich投研

快人一步,获取股票洞察