高盛研报精读:《IRAN CONFLICT:HOW LONG AND HOW BAD?》今天和大家一起精读一份报告,是高盛全球投资研究部2026年3月20日的专题报告,核心围绕美以联合对伊朗打击引发的冲突展开,深度分析了冲突的结束前景、军事层面的航运限制、史上最大规模的能源供应冲击、全球宏观经济与区域影响、金融市场定价与后续风险,核心结论为:冲突暂无快速结束的迹象,霍尔木兹海峡中断造成的能源冲击已创历史纪录,当前市场仅充分定价了通胀风险,尚未计价的增长下行冲击将成为市场下一个核心风险点。一、冲突核心背景与地缘政治前景

本次冲突的核心导火索是美以对伊朗的协同军事打击,直接造成了全球能源咽喉霍尔木兹海峡(日常承载全球20%的原油供应)航运近乎停滞,引发了历史上规模最大的能源供应中断。报告通过对中东地缘政治与美国政策专家的访谈,明确了冲突的核心矛盾与结束前景。1. 伊朗的核心立场与停火条件

查塔姆研究所中东与北非项目主任Sanam Vakil明确了伊朗的核心战略逻辑:- 伊朗将本次冲突定义为政权生存的“生死之战”,吸取了2025年“十二日战争”过早让步、被外界视为软弱的教训,在未获得政权长期生存的可靠保障前,完全没有停火的动力。

- 伊朗的核心诉求是获得制裁解除的明确路径,同时要求美国承诺不再发动军事打击,当前伊朗仍在提出零和博弈的强硬要求,尚未释放任何愿意谈判的信号。

- 伊朗的核心作战优势是不对称作战能力:尽管美以摧毁了伊朗大部分常规军事、导弹与核设施,但伊朗拥有海量低成本无人机,可长期持续消耗对手、袭扰航运与地区设施,冲突三周后仍能保持稳定的反击能力。

- 伊朗领导层变动未影响战略:新任最高领袖穆杰塔巴·哈梅内伊的任命仅为象征性,即便其失去行动能力,伊朗政权仍可通过官僚体系、伊斯兰革命卫队(IRGC)的去中心化指挥结构持续作战,政权内部在危机中保持团结,国内爆发起义推翻政权的可能性极低。

2. 美国无法单方面结束战争的核心症结

曾在5届美国政府担任中东顾问的Dennis Ross指出,霍尔木兹海峡的控制权是冲突的核心死结:- 即便美国已基本摧毁伊朗未来5年对周边国家的常规威胁能力,只要伊朗仍掌控霍尔木兹海峡的航运通行权,特朗普就无法宣布胜利、单方面结束战争。

- 美以的战争目标存在细微差异:以色列的核心目标是推翻伊朗现政权,而美国的核心目标是彻底削弱伊朗的核、导弹、无人机与网络能力,确保其未来5-10年无法对地区形成威胁,二者在“削弱伊朗军事能力”上高度一致。

- 唯一可能的快速停火路径是俄罗斯普京主导的调解,但当前调解条件完全不具备:伊朗唯一能代表全派系的核心谈判人物、前议会议长拉里贾尼已在打击中身亡,伊朗领导层暂无具备足够权威的调解对接人,且美伊双方仍在强硬加码,暂无谈判意愿。

3. 美国国内的政治约束

高盛首席美国政治经济学家Alec Phillips分析了美国国内政治对冲突时长的影响:- 特朗普政府官方预期冲突持续4-6周,目前国内政治暂未形成对冲突的硬性约束:特朗普的支持率稳定在42.6%,核心MAGA选民对战争的支持度远高于普通共和党人,中期选举前的政治压力尚未显现。

- 未来的核心政治风险是零售汽油价格:当前美国汽油均价已涨至近4美元/加仑,若继续上涨,将直接冲击选民支持率,成为约束冲突时长的核心因素。

- 政府已采取多项平抑油价的措施:联合IEA成员国释放1.72亿桶战略石油储备(SPR)、豁免俄罗斯/委内瑞拉海上原油制裁、临时豁免《琼斯法案》60天以缓解国内油品运输压力,后续可能放开夏季汽油的乙醇含量限制,原油出口禁令暂不在考虑范围内。

- 《战争权力法案》的60天授权期限临近,可能会引发公众对战争目标与结束时间的舆论压力,但不会直接改变军事策略。

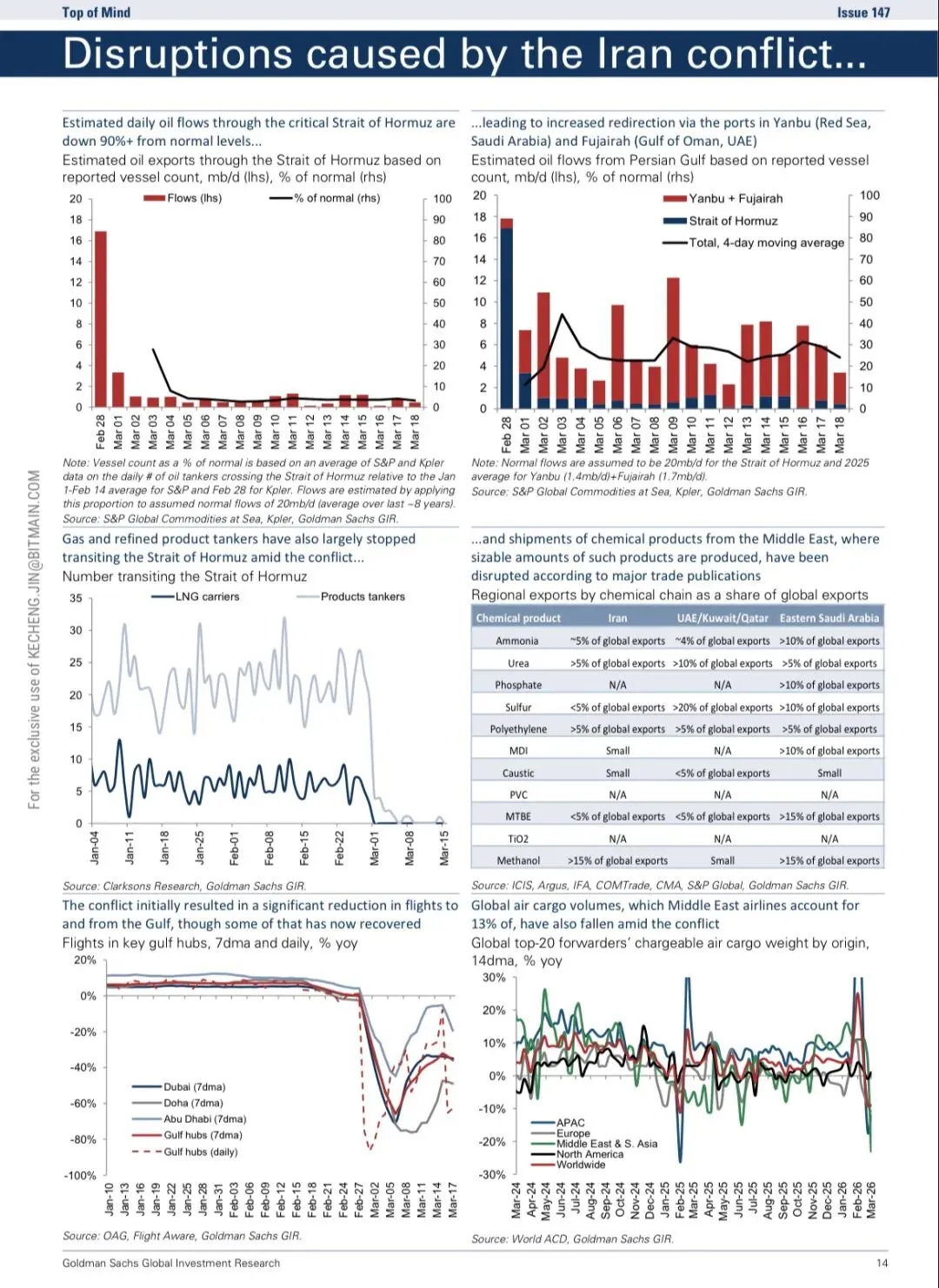

二、军事层面:霍尔木兹海峡的通航能力极限

报告邀请了前美国海军第五舰队司令、退役中将Kevin Donegan,深度分析了军事手段对恢复海峡航运的能力边界,这是本次能源冲击的核心决定因素。1. 美军军事目标的完成进度:美国已基本实现核心军事目标,伊朗的导弹发射量从冲突首日的1000枚降至日均几十枚,伊朗海军几乎全部被击沉或损毁,对外常规力量投射能力已被大幅削弱。

2. 护航能力与运力的核心区别:美盟完全有能力通过军事护航保障商船安全通过海峡,多国已针对海峡通航开展了15年的年度联合演练,且当前美国拥有伊朗沿岸的绝对制空权,护航的安全保障能力充足。

3. 护航无法恢复正常航运流量:军事护航最多只能恢复20%的正常石油流量,叠加沙特、阿联酋的陆路输油管道,最多只能再补充15%-20%的流量,完全无法弥补缺口。核心原因是护航需要双向护送船舶,规模无法放大,无法匹配霍尔木兹海峡日常的高密度航运需求。

4. 长期威胁无法完全消除:伊朗的低成本无人机、简易漂流水雷威胁无法通过军事手段彻底清除,将长期存在;即便达成停火,航运、保险企业恢复对海峡通航的信心也需要较长时间,不存在“停火即恢复正常流量”的可能。

5. 伊朗的核心策略是“掌控海峡”而非“关闭海峡”:伊朗自身60%的财政收入来自通过海峡的石油出口,因此不会完全关闭海峡,而是通过掌控通行权,对全球经济形成持续压力,作为谈判的核心筹码。

三、能源市场冲击:规模、价格情景与长期风险

高盛大宗商品团队明确,本次冲击是历史上规模最大的能源供应中断事件,并给出了分情景的价格预测与长期风险分析。1. 石油市场冲击的规模

- 当前波斯湾石油流量的单日损失达1760万桶/日,占全球原油供应的17%,是2022年俄罗斯原油供应冲击峰值的18倍,创历史最高纪录。

- 霍尔木兹海峡的原油流量较正常水平下降97%,仅剩余060万桶/日;沙特东西管道、阿联酋哈布善-富查伊拉管道的最大分流能力仅180万桶/日,完全无法弥补海峡中断的缺口。

2. 原油价格的三种情景预测

高盛基于中断时长与长期产能损伤,给出了三种核心情景的布伦特原油价格预测(无冲击的基准情景为2026年四季度62美元/桶):- 短期风险:若海峡中断持续,市场聚焦长期中断风险,布伦特原油大概率突破2008年的历史最高点。

- 长期供应风险:历史数据显示,过去5次全球最大的石油供应冲击后,4年之后受影响国的原油产量仍较冲击前低40%以上;本次受影响的中东8国占全球原油产量的30%,且包含大量复产周期更长的海上油田,长期产能损伤的风险极高,油价可能长期维持在100美元/桶以上。

3. 天然气与其他能源相关品类的冲击

1. 欧洲天然气市场:欧洲TTF天然气价格较战前上涨超90%,当前达61欧元/兆瓦时;若卡塔尔LNG产能4月初开始恢复,2026年下半年TTF将回落至30-40欧元/兆瓦时;若卡塔尔供应中断2个月以上,TTF将接近100欧元/兆瓦时。卡塔尔LNG设施受袭受损,将导致高盛此前预期的2027年全球最大LNG供应增长潮延迟,长期价格下行压力大幅减弱。2. 成品油与化工品:美国零售汽油均价从战前的3美元/加仑涨至近4美元/加仑;中东占全球高份额的氨、尿素、甲醇、聚乙烯、硫磺、化肥等品类出口中断,全球价格大幅上涨。3. 航运与货运:集装箱航运远期运费因燃油附加费与风险溢价上涨,中东占全球13%份额的航空货运量大幅下滑,亚欧航线航空货运费率显著走高。四、全球宏观经济影响

高盛全球经济团队量化了本次能源冲击对全球经济的影响,明确了核心传导逻辑与不同情景的冲击规模。1. 核心量化传导规则

- 全球核心CPI通胀上升0.03-0.06个百分点;

- 区域分化明显:除中国外的新兴亚洲、欧元区受冲击最大,美国、中国、加拿大、拉美能源出口国受影响相对较小。

2. 不同中断时长的宏观冲击

基于当前已发生的冲击与不同情景,高盛测算的全球经济影响如下:- 已发生的3周中断:全球GDP增速拖累0.3个百分点,全球通胀抬升0.5-0.6个百分点;

- 30天中断情景:全球GDP增速拖累0.5个百分点,全球通胀抬升0.9个百分点;

- 60天中断情景:全球GDP增速拖累0.9个百分点,全球通胀抬升1.7个百分点;

3. 与2021-2022年通胀潮的核心区别

报告明确,本次冲击不会引发2021-2022年那样的全产业链通胀与第二轮传导,核心原因有三:1. 本次冲击仅集中在能源领域,海湾国家的非能源贸易仅占全球贸易的1%,远低于2021年中国供应链中断影响的20%全球贸易份额;2. 受影响的中东化工、金属品类占全球GDP的比例不足0.02%,不会造成关键零部件短缺、全产业链停产的连锁反应;3. 航运、供应链的冲击远小于2021年,非油轮海运成本未出现大幅上涨,不会引发全行业的成本传导。五、主要经济体与区域的预测调整

报告针对全球主要经济体与区域,更新了经济、政策预测,明确了分化的受冲击程度。1. 美国

- 下调2026年GDP增长预期,上调全年通胀预期,增长风险偏向下行,通胀风险偏向上行;

- 美联储降息时点从此前预期的2026年6月推迟至9月,12月再降息一次,全年终端利率维持在3%-3.25%;

2. 欧元区与英国

- 进一步下调欧元区2026年实际GDP增速,上调全年整体通胀预期;60天中断情景下,德国、法国GDP的峰值降幅将超1%;

- 英国央行全年维持3.75%的基准利率不变,此前预期为7月开始季度降息;

- 欧央行全年维持利率不变,能源价格持续上涨带来的加息可能性已显著上升。

3. 日本

- 下调2026-2027年实际GDP增速,上调2026年核心CPI预期;油价对日本经济增长的敏感度较过去大幅下降;

- 日本央行下次加息仍预期在7月,但通胀上行可能推动加息提前,增长担忧可能导致加息延迟,时点不确定性较高。

4. 新兴市场

- 拉美地区:上调巴西、厄瓜多尔2026年GDP增速,下调墨西哥、智利、秘鲁增速,全区域通胀预期普遍上调;

- 亚洲地区:下调多数亚洲经济体2026年GDP增速,全区域通胀预期普遍上调;

- 核心关注海湾合作委员会(GCC)经济体的深度冲击,以及匈牙利大选的政治不确定性。

5. 中东与北非(MENA)区域

本次冲突的直接受冲击区域,经济面临短期重创与长期疤痕效应:- GDP大幅下滑:GCC国家将遭遇石油与非石油经济的双重打击,2026年实际GDP将出现过去30年最大幅度的收缩,非石油GDP的降幅可能超过2020年新冠疫情时期;

- 产能与收入损失:科威特、巴林2026年石油产量损失将超20%;卡塔尔受袭的LNG设施将导致17%的产能关闭2-3年,全年产量损失超1/3;GCC国家每日仅石油收入就损失约7亿美元,2个月中断的累计损失将接近800亿美元;

- 金融与外溢影响:GCC国家将被迫增加发债以弥补收入缺口,信用利差可能走阔;埃及镑成为前沿市场表现最差的货币,黎巴嫩、伊拉克、叙利亚等国经济扰动加剧,长期经济增长前景面临显著不确定性。

六、全球金融市场的反应与后续核心风险

高盛市场团队分析了当前市场的定价逻辑,明确了后续的核心风险点。1. 当前市场的定价逻辑

市场目前完全将本次冲突与能源冲击定价为通胀冲击,而非增长冲击,核心表现如下:- 利率市场:各国短端收益率大幅上行,降息预期大幅降温,此前定价降息幅度最大的英国、匈牙利市场反应最为剧烈;

- 外汇市场:美元因避险属性与贸易条件优势全面升值;能源出口国货币(挪威克朗、加元、巴西雷亚尔、哥伦比亚比索)显著跑赢;欧洲、亚洲能源进口国货币普遍走弱;

- 股票市场:初期因仓位平仓出现普跌,后续走势显著分化:盈利对能源价格高度敏感的印度、中东欧市场反弹乏力,北亚、中国市场因盈利韧性出现小幅修复;标普500全年预期收益为-3.5%,2026年预期市盈率为21.4倍。

2. 后续核心风险:增长冲击是下一个定价焦点

报告明确,市场尚未充分计价能源冲击带来的增长下行风险,这将是市场下一个核心定价逻辑:- 若冲突持续、能源价格长期维持高位,市场将不得不定价全球增长与企业盈利的显著下滑,届时股市、铜、澳元等周期性资产将面临更大的下行压力;

- 增长下行压力显现后,当前短端利率的鹰派定价将出现反转,市场将重新定价央行降息的可能性;

- 避险资产将出现分化,日元将成为核心避险货币,甚至可能跑赢美元。

七、报告核心预测汇总

报告最终核心结论

- 本次冲突的核心死结是霍尔木兹海峡的控制权,伊朗无提前停火的动力,美国无法单方面宣布胜利,调解条件暂不具备,冲突短期快速结束的可能性极低;

- 军事护航仅能保障部分通航,无法恢复正常能源流量,本次能源供应冲击已创历史纪录,油价与天然气价格的上行风险显著;

- 全球经济将面临“增长下滑、通胀上行”的滞胀压力,欧洲、亚洲能源进口国受冲击最大,中东区域将面临短期重创与长期经济疤痕;

- 当前市场仅充分定价了通胀冲击,尚未计价的增长下行风险,将成为全球市场下一个核心波动来源。