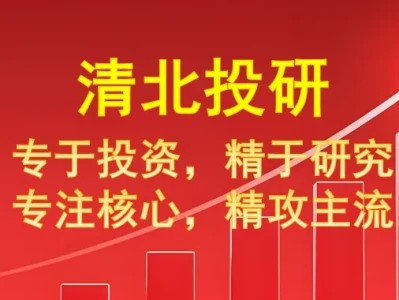

摩根士丹利在2026 年3月20日发布了篇长达81页的重磅研报:

《助力中国电力设备投资的新动力系统》。

这份研报就像一份电网投资的指南针,明明白白的指出了未来电网设备的投资方向。

研报给出了一组相当亮眼的数据:

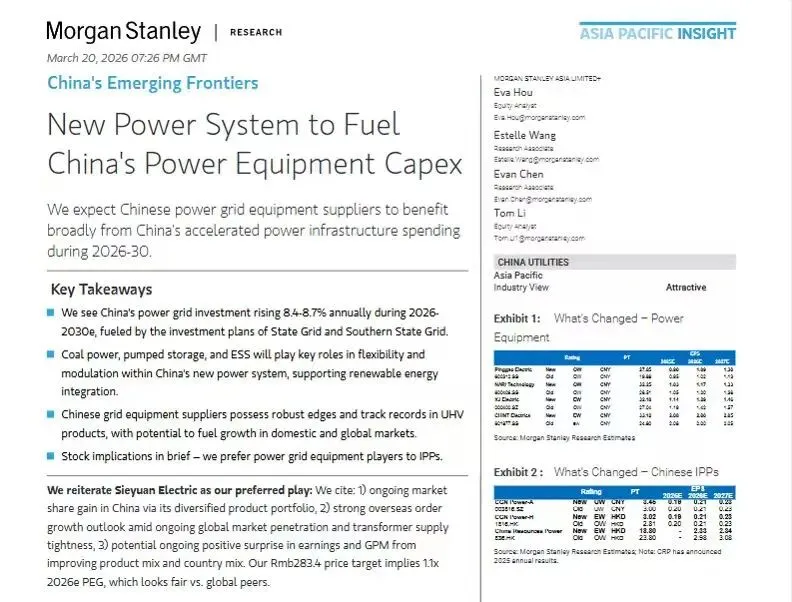

2026~2030年,中国电网投资年均增长8.4%到8.7%,十五五期间总投资达到4.1万亿人民币,同比十四五爆增49%。

这波超级风口不是偶然,而是电力系统大转型的必然—— 看懂背后逻辑,才能抓准真机会!

今天我们就重点拆解这份研报,按照:“为什么投→投哪里→投谁→避什么坑” 的逻辑梳理这份研报,让你用一个视频,彻底看懂电网投资的机会与风险!

首先,我们梳理为什么要投电网设备。

摩根士丹利认为,中国电力系统正在经历历史性重构,电网投资的增长是“不得不投” 的必然,原因有三:

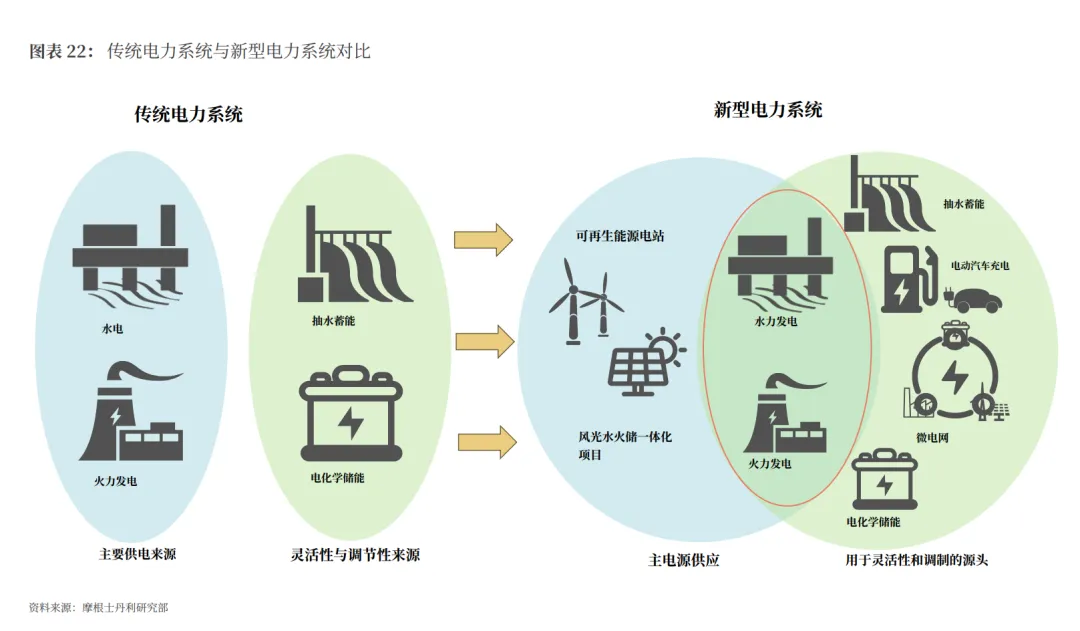

第一、能源结构变了:过去我们的电力系统主要依靠火电“挑大梁” 提供基础供电,但现在正转向更清洁的风电和太阳能。但二者天生有间歇性(光伏靠太阳、风电靠风),电网必须靠火电、抽水蓄能、储能等调节资源 “兜底”,才能避免供电忽多忽少,这就对整个电力系统的结构提出了新的要求,有了新的变化就会产生新的机会。

第二、基荷担当换了:水电、核电接过“基础供电” 大旗,火电转型为 “峰谷调节稳定器”,而这一切都需要更强大的电网来串联协调;

第三、政策+ 需求双背书:从政策上来说,国家电网官宣 “十五五” 4.1 万亿元固定资产投资计划,摩根士丹利预计2026~2030年期间年均增长8.4%~8.7%,比十四五期间增长49%。这一预测主要基于国家电网4.1万亿元固定资产投资计划以及南方电网持续上升的资产投资计划。从需求上来说,特高压项目的加速推进,意味着我们需要更多的输电线路来把西部的清洁能源输送到东部的用电负荷中心。配电网的升级改造则是为了更好的接入分布式能源,比如家庭的光伏电站这些,所以这些投资的增加都是有实际需求支撑的,这些都都得靠电网升级改造来实现。

看懂了为什么投电网,我们再来看看摩根士丹利推荐投在什么领域。

研报明确指出,电网投资的核心风口集中在两大方向,每一个都有硬支撑:

1.特高压领域

摩根士丹利强调,特高压输电线路是十五五规划的重点发展领域。研报预计,2026~2030年期间将投运超过25条特高压输电线路,专门解决我国“西部有能源、东部有用电” 的地理错配,是西电东送的核心载体;电网设备制造商们将直接受益于此,这些公司在产品供应和满足国内不同行业需求方面拥有强大的增长潜力。

从技术上来说,特高压输电技术是中国在电力领域的一张名片,我们的技术水平全球领先,行业标准基本是我们说了算。特变电工±1100kV 特高压直流输电技术为全球独有,能耗较欧美同类产品低 15%,技术参数领跑行业。国电南瑞在特高压直流控制保护系统市占率达 74.5%-76%、换流阀市占率 57.6%,平高电气 1000kV GIS(气体绝缘开关设备)市占率高达 44%,均稳居全球第一,形成 “技术 - 份额” 双向锁定。同时,国内厂商拥有成熟运营经验 + 强大研发投入,产品性价比全面碾压同行。

2.变压器领域

作为全球唯一实现特高压商业化运营的国家,中国在1000 千伏交流、±750 千伏直流等高端特高压变压器领域积累了成熟的研发与工程经验,研报明确提及中国电网设备商在特高压产品上 “显著优势与可靠业绩”。同时,中国拥有全球独一无二的变压器全链条生产体系,方圆 300 公里内可完成从取向硅钢冶炼、电磁线加工到铁芯制造与整机组装,原材料采购周期仅需 7 天,而欧美企业仅物流环节就需两个月以上,高效协同大幅缩短生产周期,成本与交付效率全球领先;

从市场需求来说,全球变压器供应紧张,交付周期长达4 年,现有产能被各国锁定,新增产能落地至少需 2-3 年,给中国厂商留下巨大窗口期;而在此期间,中国企业已拿下海外认证试验突破,凭借完善的制造业供应链成本优势,在北美、欧洲、中东等高端市场快速渗透,打开新增长空间。摩根士丹利指出,中国变压器既能适配可再生能源间歇性发电的调节需求,又能满足长距离输电的效率要求,成为全球能源转型的 “刚需品”。

好了,接下来就是大家最关心的,哪些公司能在这波浪潮中受益。

摩根士丹利重申思源电器为首选投资公司。

研报指出,在海外变压器供应紧张的背景下,思源电器海外订单增长前景强劲。2025 年思源电器海外订单同比增 48% 达 110 亿元,2026 年再增 43% 冲 160 亿元,在北美、欧洲、中东高端市场持续抢份额;

在国内市场,它的多元化产品组合也能让它适应不同的市场需求,能持续提升市场份额。所以摩根士丹利把它作为首选投资标的也是有道理的。

此外,摩根士丹利维持平高电气和国电南瑞的增持评级。

这三家企业在中国电网设备领域都具有较强的技术实力和市场竞争力,他们在特高压产品领域的优势,以及在海外市场,特别是北美、欧洲、中东等高端市场的订单增长,都成为了摩根士丹利看好它们的重要原因。

投资永远都伴随着风险,摩根士丹利也给我们指出了电网投资中的潜在风险。

摩根士丹利对中国独立发电商持中性质负面看法。该集团收益受到发电和电价的双重挤压。

在发电方面,随着可再生能源在未来几年增量电力中占比上升,火电利用率面临显著阻力。

在电价方面,中国独立发电商面临政策阻力,包括136号文件后的电价压力以及可再生能源补贴的逐步取消。

可再生能源的发展越来越快,占增量电力的比重越来越高,这就导致火电的利用小时数下降,火电企业的发电量减少,收益自然就会受到影响。

电价方面的政策阻力也让独立发电商的盈利空间变小,可再生能源补贴的取消也会影响到一些可再生能源发电企业的收益。

代表企业如中广核电力(H 股)、华润电力等,它们的投资价值不及电网设备商。

最后我们再综合梳理一下摩根士丹利这份81页电网投资研报:

从市场趋势看,随着可再生能源渗透率不断提升,电网灵活性和调节能力变得日益重要。中国独特的西电东送资源负荷不匹配,使得长距离输电和省间平衡变得必不可少。我们西部有丰富的风能和太阳能资源,但用电负荷主要在东部,所以需要通过特高压线路把西部的清洁能源输送到东部,这就需要大量的电网投资。

从投资角度看,电网设备制造商相比独立发电商具有更好的投资价值,特别是那些在特高压产品和海外市场方面具有优势的公司,电网设备制造商的订单直接来自电网投资。而电网投资有国家的规划和政策支持,比较稳定,而独立发电商则面临着发电和电价的双重压力,盈利不确定性较大。

总结一下:

这波电网投资浪潮,本质是“新型电力系统建设的配套红利”—— 可再生能源要发展,必须靠特高压解决 “输送问题”、靠电网升级解决 “接入问题”、靠调节资源解决 “稳定问题”。

电网设备商直接站在产业链最前端,手握国家规划 + 海外缺口双重利好,订单确定性拉满。

相比之下,独立发电商受能源结构转型+ 政策调整双重影响,不确定性较高。

看懂这层逻辑,就能精准把握电网投资的核心机会!