六家投行阿里巴巴研报核心观点总结

注:您提及的第六份研报实际为花旗集团发布的AI agent赛道专项研报,以下按野村证券、瑞银、高盛、摩根士丹利、汇丰、花旗的顺序,完整拆解每家投行的核心观点、业绩解读、投资判断、评级估值与风险提示,无遗漏覆盖全部研报内容。

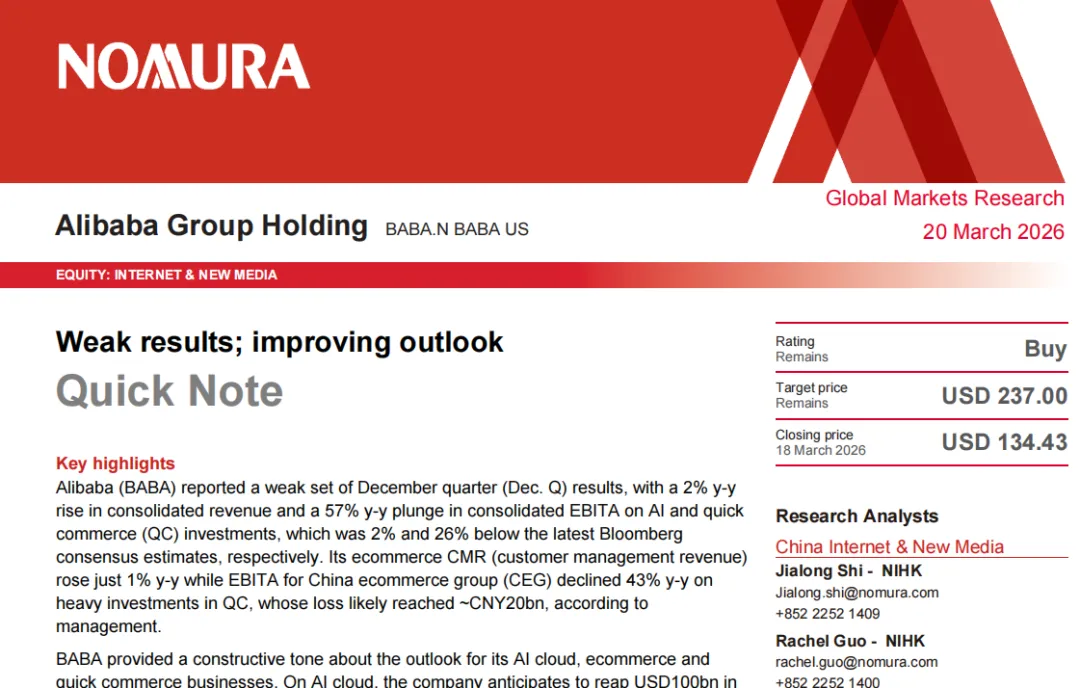

一、野村证券(Nomura):FY26Q3业绩点评,2026年3月20日

核心评级与目标价

维持买入评级,将目标价从175港元下调至160港元,同步下调FY26-FY28盈利预测。

业绩核心解读

1.整体业绩:FY26Q3总营收2848亿人民币,同比+2%,完全符合市场预期;调整后EBITDA 319亿人民币,同比-49%,显著低于预期,核心拖累是淘天集团战略性投入超预期、其他业务亏损大幅扩大。

2.分业务观点:

◦中国电商(淘天集团):营收1593亿,同比+6%符合预期;CMR收入1027亿,同比+1%,受益于用户活跃度提升、直播电商增长;但调整后EBITA 346亿,同比-43%低于预期,主因是用户补贴、直播电商激励、即时零售(QC)的投入大幅增加。

◦云智能集团:营收433亿,同比+36%符合预期,AI相关收入连续10个季度实现三位数增长,外部收入增速从2Q的29%加速至35%;调整后EBITA 39亿,利润率稳定在9%,盈利表现符合预期,是唯一增长超预期的板块。

◦国际电商:营收392亿,同比+4%低于预期,速卖通增长放缓、Lazada亏损扩大,调整后EBITA亏损20亿,亏损幅度超预期。

◦其他业务:单季亏损98亿,远超市场预期,主因优酷、大文娱、本地生活等板块的投入加大。

核心投资判断

•短期:电商业务的战略性投入将持续至FY26Q4,利润率仍将承压,但用户活跃度、GMV的复苏效果将在后续季度逐步体现。

•长期:AI在电商场景的落地(智能导购、商家工具)、云业务的海外扩张、国际电商的盈利改善,是阿里未来3年的核心增长看点。

风险提示

国内电商竞争加剧、即时零售投入亏损超预期、海外地缘政治对云业务的冲击、宏观消费复苏不及预期。

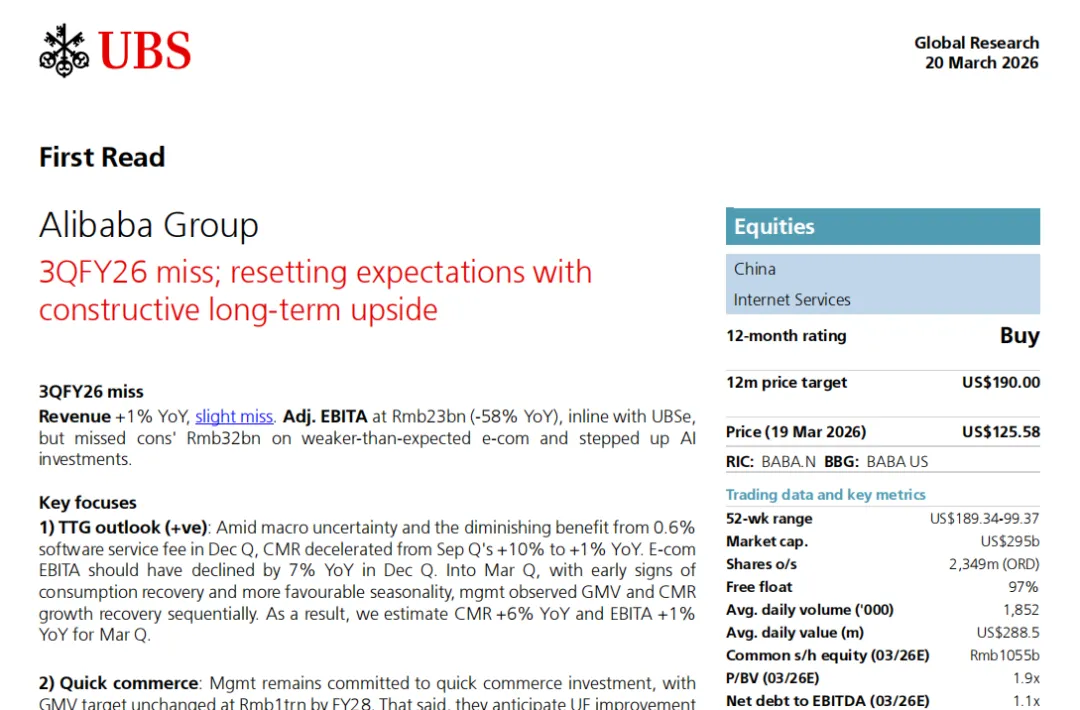

二、瑞银(UBS):FY26Q3业绩点评,2026年3月20日

核心评级与目标价

维持买入评级,目标价190美元(ADR)/185港元,认为当前估值显著低估阿里的AI与云业务价值。

业绩核心解读

1.整体业绩:营收符合预期,盈利低于预期的核心原因是电商业务的战略性投入,而非公司基本面恶化;FY26Q3调整后EBITA同比-57%,完全来自淘天集团用户获取、直播电商、即时零售的投入,以及其他业务亏损扩大。

2.分业务亮点:

◦云业务:增长表现超预期,同比+36%,AI相关收入占外部云收入比例超20%,连续10个季度三位数增长,是国内唯一实现稳定盈利的公有云厂商,技术壁垒与企业客户粘性持续提升。

◦电商业务:在行业竞争白热化的背景下,CMR收入仍实现同比+1%的正增长,淘天APP DAU同比+13%,用户活跃度显著提升;即时零售月活突破3亿,流量价值正在逐步兑现。

◦国际电商:速卖通在欧美市场份额保持稳定,Lazada在东南亚的亏损边际收窄,长期出海逻辑未发生变化。

核心投资判断

•短期投入是“阵痛”而非长期趋势:阿里的投入集中在用户留存、AI电商基建、即时零售三大方向,预计12-18个月内将转化为收入与利润的增长,投入规模不会持续扩大。

•AI是核心差异化优势:通义千问(Qwen)模型在电商、云、办公场景的落地领先国内同行,全球下载量超10亿次,开发者生态完善,是阿里长期增长的核心驱动力。

风险提示

电商竞争超预期、投入周期长于市场预判、中美地缘政治对芯片供应的影响、宏观消费持续疲软。

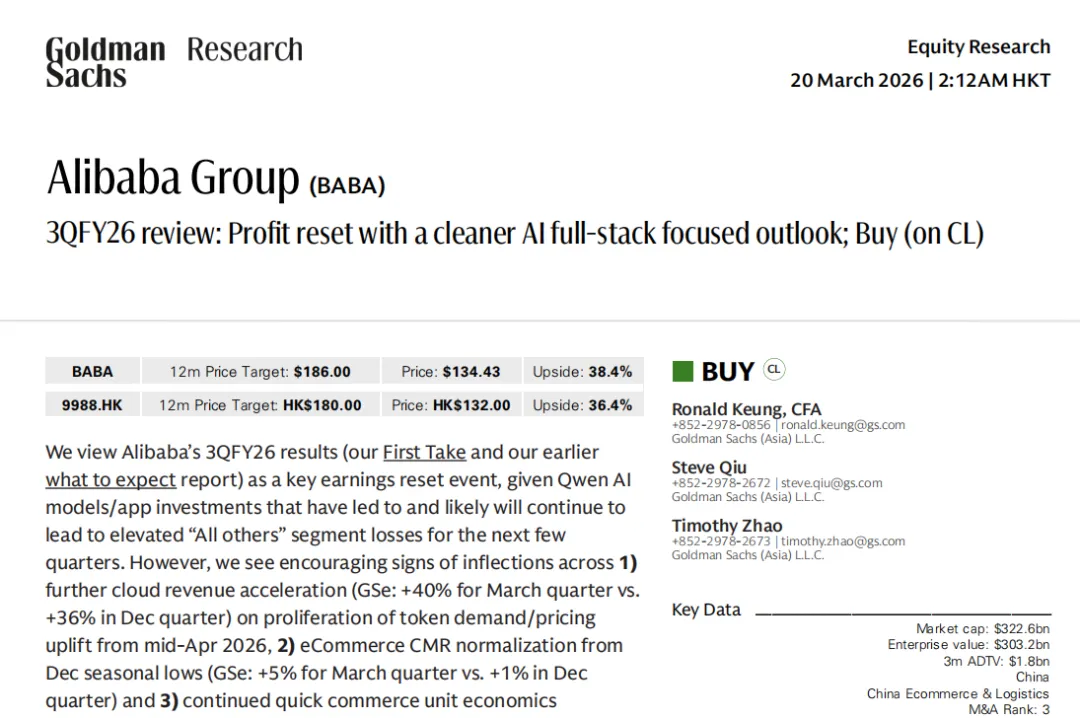

三、高盛(Goldman Sachs):FY26Q3业绩点评,2026年3月20日

核心评级与目标价

维持中性评级,目标价135美元(ADR),下调FY26-FY28净利润预测。

业绩核心解读

1.整体业绩:营收基本符合预期,盈利显著低于市场及高盛预期;FY26Q3调整后EBITA 234亿人民币,同比-57%,低于预期21%,核心拖累是中国电商利润率大幅下滑、其他业务亏损扩大,幅度超出高盛此前预判。

2.分业务分析:

◦中国电商:CMR收入+1%符合预期,但调整后EBITA利润率从去年同期的40.1%大幅下滑至21.7%,下滑幅度超预期,主因是即时零售的补贴、用户激励,以及直播电商的佣金返还。

◦云业务:营收+36%、利润率9%均符合预期,AI相关收入持续高增;但高盛认为,云业务海外扩张面临地缘政治与AWS、Azure的激烈竞争,国内市场面临华为、字节跳动云业务的冲击,增长天花板有限,市场份额提升难度大。

◦国际电商:亏损持续扩大,速卖通增长显著放缓,面临Temu的激烈竞争,盈利改善不及预期。

核心投资判断

•短期利润率承压具备确定性:阿里电商业务的投入将持续至FY27,利润率难以快速回升,市场对盈利修复的预期需要下修。

•估值层面:当前股价已经充分反映了云业务的增长预期,而电商业务的盈利下滑尚未完全定价,股价上行空间有限。

风险提示

电商竞争持续加剧、投入规模超预期、云业务市场份额下滑、国际电商亏损扩大、宏观消费复苏不及预期。

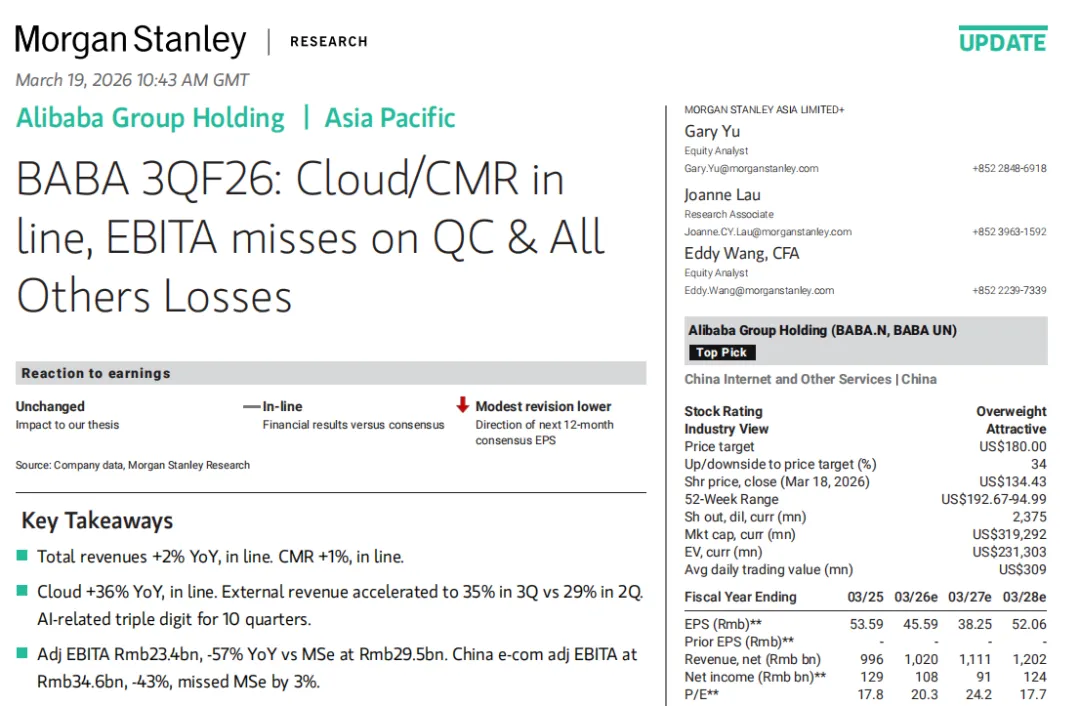

四、摩根士丹利(Morgan Stanley):FY26Q3业绩点评,2026年3月19日

核心评级与目标价

维持**增持(Overweight)**评级,目标价180美元(ADR),将阿里巴巴列为亚太区互联网行业首选标的,预计当前股价有34%的上行空间。

业绩核心解读

1.整体业绩:总营收同比+2%、CMR+1%、云业务+36%均完全符合预期;调整后EBITA 234亿人民币,同比-57%低于预期,核心原因是即时零售和其他业务亏损超预期,而非核心业务基本面走弱。

2.分业务解读:

◦中国电商:营收同比+5.8%,核心基本盘依然稳固;调整后EBITA略低于预期,完全来自即时零售业务的战略性投入,核心电商的盈利能力未发生实质性变化。

◦云智能:营收同比+36.4%完全符合预期,调整后EBITA利润率稳定在9%,AI相关收入连续10个季度三位数增长,外部收入增速从2Q的29%加速至3Q的35%,增长动能持续增强,是报告期内的核心亮点。

◦其他业务:单季亏损98亿,是盈利不及预期的核心拖累,主因大文娱、本地生活等板块的投入加大。

核心投资判断

•核心业务基本面健康:电商与云业务的收入端完全符合预期,盈利不及预期是短期战略性投入导致,而非公司核心竞争力下滑。

•云业务是长期核心引擎:AI驱动的云收入增长具备强可持续性,阿里在国内AI云市场份额达36%稳居第一,企业数字化转型的需求旺盛,技术壁垒高。

•投入的边际效应将逐步显现:即时零售业务的亏损将在FY27逐步收窄,用户活跃度提升将带动后续CMR收入增长,当前投入是为了长期市场份额的稳固。

风险提示

电商竞争加剧、再投资成本高于预期、消费复苏疲软、企业数字化转型放缓、互联网行业监管风险。

五、汇丰(HSBC):亚马逊与阿里巴巴对比深度研报,2026年3月16日

核心评级与目标价

维持买入评级,目标价193美元(ADR),预计当前股价有46%的上行空间。

核心对比与投资观点

1.整体定位:阿里与亚马逊是全球电商与云行业的双巨头,战略分野但雄心趋同;阿里在AI模型能力、国内云市场具备领先优势,亚马逊在全球云规模与盈利性上领先,阿里当前估值显著低估,上行空间极大。

2.分板块深度判断:

◦云业务(AliCloud vs AWS):

增长层面,预计AliCloud FY25-28e营收CAGR达27%,略超AWS的24%;AI相关收入占AliCloud外部收入超20%,且连续三位数增长,远高于AWS的5-10%。

技术层面,通义千问模型位列全球AI实验室前十,开源生态全球领先,下载量超10亿次,衍生模型超20万个,是全球下载量最高的开源模型之一。

估值层面,通过反向SOTP测算,AliCloud当前在阿里市值中的隐含估值为负,而AWS的估值对应8x P/S,存在极大的估值修复空间。

短板层面,AliCloud利润率9%,远低于AWS的43%,主因规模效应、带宽成本、国内市场竞争,长期仍有提升空间。

◦电商业务:

国内市场,阿里国内电商市占率34%,虽面临拼多多、抖音的竞争,但用户基本盘稳固,88VIP会员贡献25%的GMV,用户粘性高;即时零售投入带动淘天APP DAU同比+13%,流量价值有望逐步兑现。

盈利性层面,阿里电商GMV利润率2.4%,低于亚马逊的5.4%,主因国内竞争激烈、take rate偏低,未来随着即时零售业务亏损收窄,利润率有望在FY27-FY28逐步恢复至17%。

◦资本与股东回报:阿里有190亿美元未使用的股票回购计划,同时提供1%的股息率,而亚马逊无分红与回购,阿里的股东回报更友好;阿里年capex仅为亚马逊的1/9,财务结构更稳健。

核心投资判断

•阿里的AI与云业务价值被市场严重低估,当前市值仅反映了电商业务的价值,云业务的增长潜力完全没有被定价。

•电商业务的短期投入是战略性的,随着国内竞争格局缓和、即时零售单位经济改善,利润率将进入修复通道。

•长期来看,阿里在国内AI生态的领先地位,将带动云、电商、企业服务全业务线的增长,成长确定性高。

风险提示

国内电商市场份额加速流失、利润率修复不及预期、地缘政治对海外云扩张的影响、先进芯片供应受限。

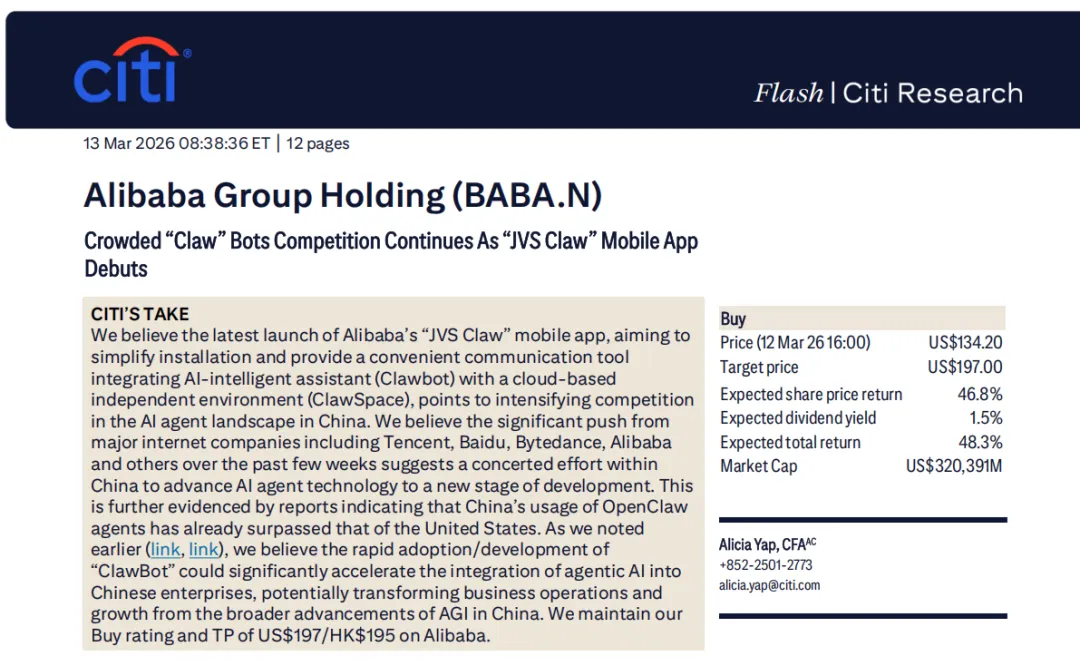

六、花旗集团(Citi):AI agent赛道专项研报,2026年3月13日

核心评级与目标价

维持买入评级,目标价197美元(ADR)/195港元,预计当前股价有47%的上行空间。

核心事件与观点

1.核心事件:阿里发布移动端AI agent应用JVS Claw,是OpenClaw的移动端版本,集成了AI智能助手Clawbot与云独立环境ClawSpace,标志着阿里在AI agent领域的布局全面加速,国内AI agent赛道竞争进入白热化。

2.产品与行业解读:

◦JVS Claw核心功能:支持用户通过自然语言指令完成文件处理、应用操作,实时展示AI工作流,内置智能感知、办公效率两大模块,同时上线了类似AI应用商店的技能发现功能,支持用户自定义技能开发与部署。

◦行业趋势:中国的OpenClaw agent使用量已超过美国,近半数公开的OpenClaw agent来自中国,腾讯、百度、字节、阿里等国内互联网巨头均在加速布局,AI agent将成为下一代互联网流量入口,同时大幅加速AGI在企业端的落地。

3.对阿里的价值判断:

◦阿里在AI agent领域的布局,完善了其AI全栈能力,从底层大模型(通义千问)、云基础设施,到上层应用(AI agent)形成了完整的生态闭环。

◦AI agent的落地,将进一步赋能阿里的电商、云、办公(钉钉)等核心业务,提升商家工具效率、电商用户转化,以及云业务的企业客户粘性,为公司打开新的增长空间。

风险提示

AI agent商业化落地不及预期、国内AI领域竞争超预期、电商业务投入超预期、互联网行业监管风险。

————————————————

六家投行阿里巴巴研报全面对比

本次对比覆盖野村证券、瑞银、高盛、摩根士丹利、汇丰、花旗六家机构的研报,核心围绕评级估值、业绩解读、增长逻辑、风险判断四大核心维度展开,先明确全量共识,再深度拆解机构间的核心分歧,最终提炼底层投资逻辑的差异。

一、研报基础信息总览(核心锚点对比)

先通过表格统一呈现六家机构的基础定位与核心定价,直观呈现最核心的立场差异:

机构 | 发布时间 | 研报类型 | 核心评级 | 目标价(ADR美元/港股港元) | 核心定价锚点 |

花旗集团 | 2026.03.13 | AI agent赛道专项研报 | 买入 | 197美元 / 195港元 | AI全栈生态闭环的长期价值,AI agent带来的新增量空间 |

汇丰银行 | 2026.03.16 | 阿里vs亚马逊对比深度研报 | 买入 | 193美元 | 云业务与AI能力的估值严重低估,对比全球巨头的估值修复空间 |

瑞银 | 2026.03.20 | FY26Q3业绩点评 | 买入 | 190美元 / 185港元 | AI与云业务的差异化优势,短期投入的长期转化价值 |

摩根士丹利 | 2026.03.19 | FY26Q3业绩点评 | 增持(行业首选) | 180美元 | 核心业务基本面健康,AI云的长期增长确定性 |

野村证券 | 2026.03.20 | FY26Q3业绩点评 | 买入 | 160港元 | 短期业绩承压,长期看AI落地、云扩张与电商盈利修复 |

高盛 | 2026.03.20 | FY26Q3业绩点评 | 中性 | 135美元 | 电商盈利下滑未完全定价,云业务增长天花板有限 |

注:高盛是六家机构中唯一给出中性评级的机构,目标价较最乐观的花旗低46%,立场差异显著。

二、业绩解读的全面对比:共识与分歧

(一)全机构一致共识

所有机构对FY26Q3业绩的核心判断完全一致,无任何分歧:

1.收入端基本面稳固:总营收2848亿人民币,同比+2%,完全符合市场预期,核心业务无基本面恶化;

2.盈利不及预期的核心原因明确:调整后EBITDA/EBITA大幅低于预期,100%来自淘天集团在用户补贴、直播电商、即时零售的战略性投入超预期,以及大文娱、本地生活等其他业务的亏损扩大,非核心盈利能力下滑;

3.云业务是唯一超预期亮点:云智能集团营收同比+36%,AI相关收入连续10个季度三位数增长,外部收入增速持续加速,是当前阿里最确定的增长引擎;

4.电商基本盘未动摇:淘天集团CMR收入实现正增长,APP DAU同比+13%,用户活跃度显著提升,核心用户基本盘稳固。

(二)分业务解读的核心分歧

在共识基础上,机构对各业务的前景判断出现显著分化,具体如下:

业务板块 | 乐观派判断(瑞银、大摩、汇丰、花旗) | 谨慎派判断(野村) | 悲观派判断(高盛) |

中国电商业务 | 短期投入是“战略性阵痛”,12-18个月内将转化为用户留存、GMV增长与收入兑现,投入规模不会持续扩大,FY27-FY28利润率将进入修复通道 | 投入将持续至FY26Q4,短期利润率仍将承压,需观察后续GMV的复苏效果,对投入的转化效率持谨慎态度 | 投入将持续至FY27,电商利润率难以快速回升,市场对盈利修复的预期需要全面下修,竞争加剧将长期压制盈利能力 |

云智能+AI大模型 | 国内唯一稳定盈利的公有云厂商,AI云市占率36%稳居第一;通义千问开源生态全球领先,AI相关收入占比超20%,增速远高于AWS等国际巨头;当前云业务在市值中隐含估值为负,存在极大的估值修复空间 | 盈利表现符合预期,是唯一增长超预期的板块,长期看AI在电商场景的落地、云业务海外扩张是核心增长看点 | 海外扩张面临地缘政治与AWS、Azure的激烈竞争,国内市场面临华为、字节的冲击,增长天花板有限,市场份额提升难度大,当前股价已充分反映云业务的增长预期 |

国际电商业务 | 速卖通欧美市场份额保持稳定,Lazada在东南亚的亏损边际收窄,长期出海逻辑未发生变化 | 速卖通增长放缓、Lazada亏损扩大,调整后EBITA亏损幅度超预期 | 速卖通增长显著放缓,面临Temu的激烈竞争,亏损持续扩大,盈利改善不及预期 |

其他业务 | 短期投入是为了补齐本地生活、大文娱的生态短板,长期将与核心电商形成协同效应 | 单季亏损98亿远超预期,是盈利的核心拖累 | 亏损扩大幅度超出预判,将持续压制整体盈利水平 |

三、核心投资逻辑的深度对比

六家机构的立场差异,本质是对阿里三大增长主线的价值判断分歧,具体拆解如下:

1. 主线一:电商业务的“投入价值”之争

这是机构最核心的分歧点,直接决定了短期估值的判断:

•乐观派(瑞银、大摩、汇丰、花旗):认为当前的投入是“防御性+增长性”的双重布局,是为了应对抖音、拼多多的竞争,稳固国内电商的基本盘,同时抢占即时零售的新增量市场。投入的边际效应将逐步显现,用户活跃度提升将带动后续CMR收入增长,属于“用短期利润换长期市场份额”的合理战略,而非盈利能力的永久性下滑。

•悲观派(高盛):认为国内电商的竞争已经进入白热化的存量博弈阶段,阿里的投入是被动应对,而非主动布局,投入规模将持续扩大,难以在1-2年内实现盈利修复,市场对阿里的盈利预期需要系统性下修。

•谨慎派(野村):认可投入的战略意义,但对投入的周期和转化效率持谨慎态度,因此下调了未来3年的盈利预测与目标价。

2. 主线二:云+AI的“估值天花板”之争

这是决定阿里长期估值的核心变量,机构的分歧最为极端:

•极度乐观派(汇丰、花旗):汇丰通过反向SOTP测算得出,阿里当前的市值仅反映了电商业务的价值,云业务的隐含估值为负,对比AWS 8x的P/S估值,存在极大的修复空间;花旗则认为,阿里发布的AI agent应用JVS Claw,补全了从底层大模型(通义千问)、云基础设施到上层应用的全栈AI生态闭环,将为云、电商、钉钉等业务带来新增量,打开了长期增长天花板。

•稳健乐观派(瑞银、大摩):认可阿里云业务的技术壁垒与领先地位,认为AI驱动的云收入增长具备强可持续性,是阿里未来3年的核心增长引擎,当前估值并未充分反映这部分价值。

•悲观派(高盛):认为云业务的增长已经进入瓶颈期,国内市场面临华为、字节的强势竞争,海外市场无法突破地缘政治与国际巨头的封锁,增长天花板有限,当前股价已经充分反映了云业务的增长预期,无法带来估值提升。

3. 主线三:新增长曲线的“确定性”之争

•花旗:独家聚焦AI agent赛道,认为AI agent将成为下一代互联网流量入口,阿里的布局领先国内同行,将大幅提升电商转化效率与云业务的客户粘性,是阿里最具想象力的新增长曲线。

•汇丰:通过与亚马逊的对比,认为阿里的股东回报(190亿美元回购计划+1%股息率)、财务结构(年capex仅为亚马逊的1/9)更具优势,长期成长确定性更高。

•其他机构:对新增长曲线的关注较少,主要聚焦现有业务的业绩修复与增长确定性。

四、风险提示的对比分析

(一)全机构共性风险

所有机构均提示的核心风险,也是阿里当前面临的最大不确定性:

1.国内电商竞争持续加剧,投入规模超预期;

2.宏观消费复苏不及预期,压制电商业务增长;

3.地缘政治与先进芯片供应受限,影响云业务与AI技术的发展;

4.互联网行业监管政策变化的风险。

(二)各机构独有风险提示(反映机构的核心担忧)

机构 | 独有风险提示 |

野村证券 | 即时零售投入亏损超预期、海外地缘政治对云业务的冲击 |

高盛 | 云业务市场份额下滑、国际电商亏损持续扩大 |

摩根士丹利 | 企业数字化转型放缓,影响云业务增长 |

汇丰银行 | 国内电商市场份额加速流失、利润率修复不及预期 |

花旗集团 | AI agent商业化落地不及预期、国内AI领域竞争超预期 |

五、最终全面总结与核心洞察

1. 全量核心共识

六家机构无论评级乐观与否,均认可三个核心事实:

•阿里当前的盈利下滑是短期战略性投入导致,而非核心业务基本面恶化;

•云业务的AI高增长是阿里当前最确定的增长引擎,技术与市场地位领先国内同行;

•阿里的电商核心基本盘依然稳固,用户活跃度与粘性并未出现实质性下滑。

2. 核心分歧的本质

机构间的立场差异,本质是投资视角的时间维度差异:

•长期生态视角(花旗、汇丰):聚焦AI全栈生态的长期价值,认为当前估值完全没有反映云与AI的增长潜力,上行空间最大;

•基本面稳健视角(瑞银、大摩):聚焦核心业务的健康度,认为短期投入不影响长期增长确定性,当前估值显著低估;

•短期盈利视角(高盛):聚焦短期盈利兑现,认为投入周期长于预期,盈利修复不确定性高,股价上行空间有限;

•谨慎乐观视角(野村):认可长期价值,但对短期业绩承压的预期更充分,因此下调了目标价。

3. 投资参考价值

对于投资者而言,这份对比的核心价值在于:

•若看好AI生态的长期价值与云业务的估值修复,花旗、汇丰、瑞银的研报提供了完整的长期逻辑支撑;

•若关注短期业绩的修复节奏,需重点参考高盛、野村的风险提示,警惕投入周期拉长带来的盈利不及预期风险;

•核心跟踪指标可统一为:电商业务的投入规模变化、CMR收入增速、云业务的外部收入增速、AI相关业务的商业化进展。