📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/d17e36f07179

这份报告的核心,不是“AI 很热”这种废话。

而是一个更具体的判断:AI 正在从能力展示,进入产品落地。

落地的位置,也越来越清楚。

一头是消费侧硬件,一头是服务侧场景。

谁能把模型能力塞进真实需求,谁就更有机会拿到下一轮增长。

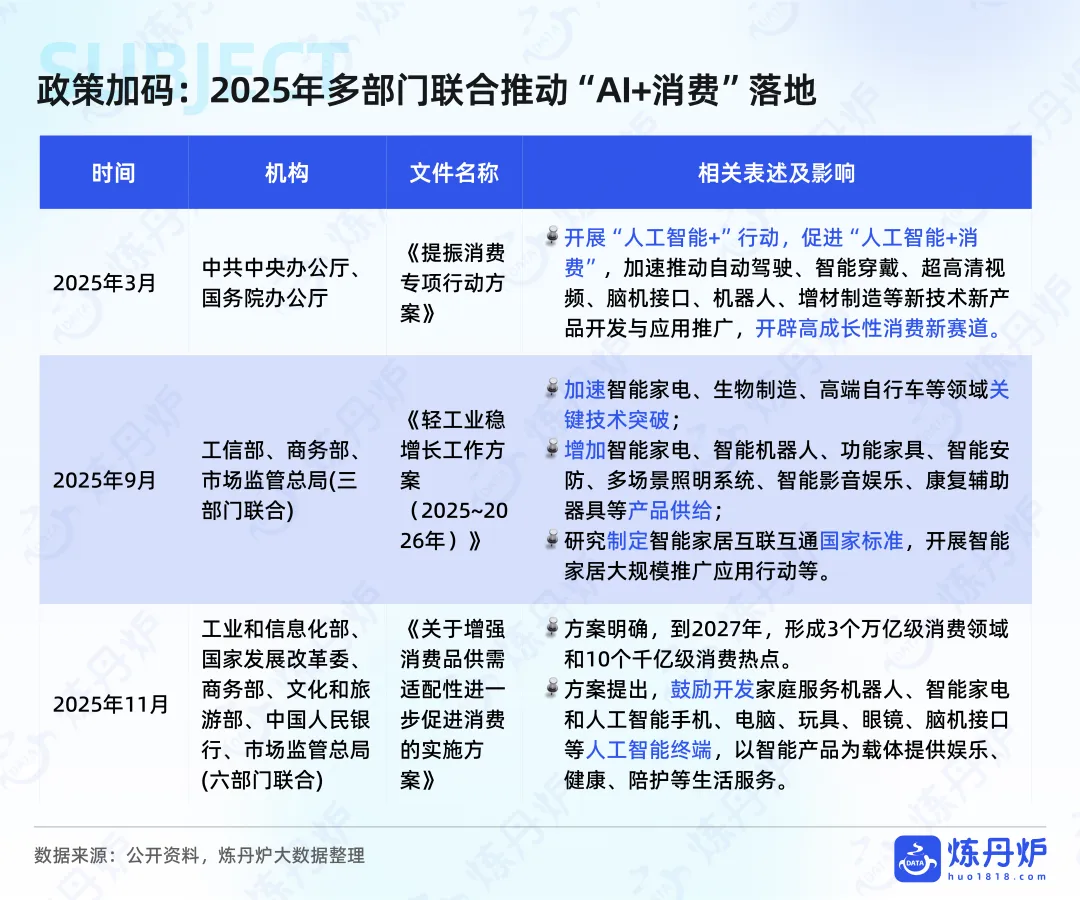

从材料看,2025 年政策已经在持续给“AI+消费”加油。

从《提振消费专项行动方案》,到轻工业稳增长,再到促进消费品供需适配,方向都很一致:不是只谈技术突破,而是要把 AI 真正变成终端产品和生活服务。

这件事一旦进入政策、供给、渠道三方共振,行业节奏就会明显变快。

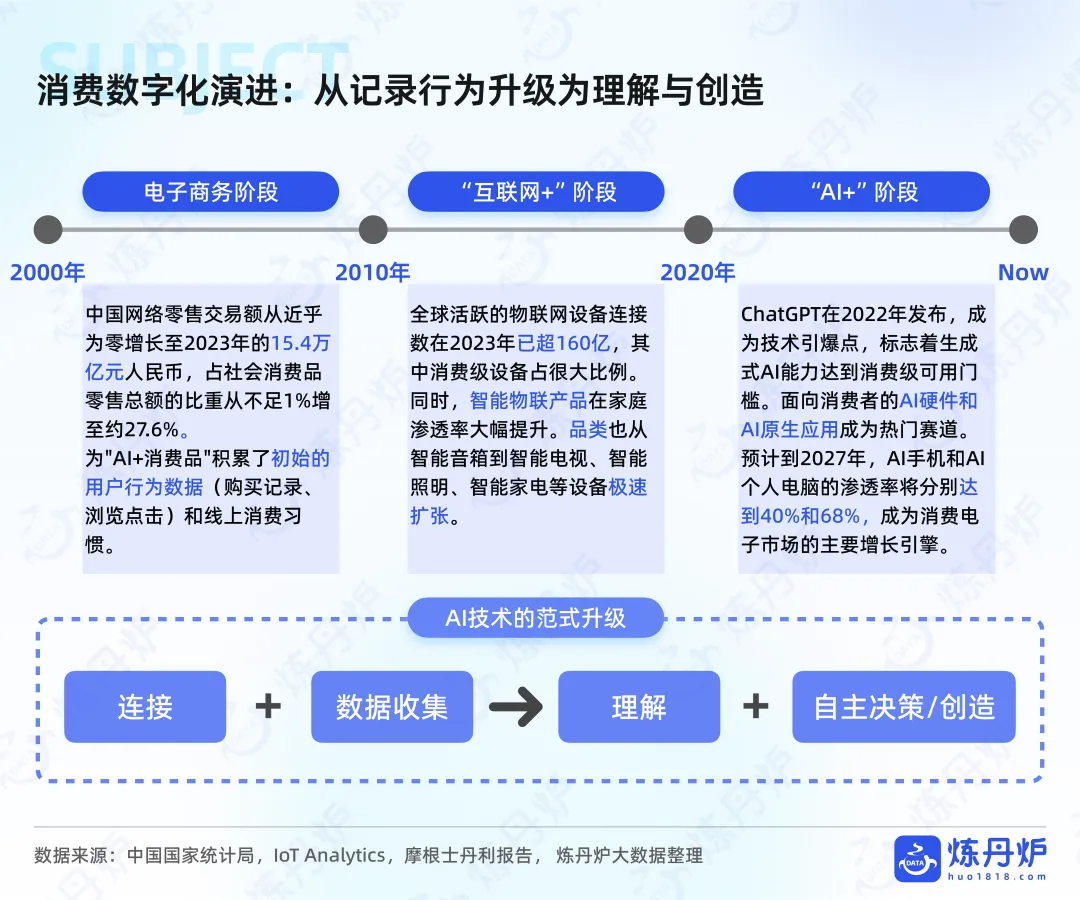

第一件事:AI 产业重心,已经从训练转向应用

报告里有一个很关键的信号。

2026 年全球 AI 推理算力需求预计同比增长超 60%,而且推理算力占比首次超过训练算力。

这意味着什么?

意思是,市场花钱的重点,正在从“把更大的模型训出来”,转到“把现有能力真正跑起来”。

对产品团队来说,这不是技术细节,而是路线变化。

以前拼的是谁的模型参数大。

现在更重要的是:

- 能不能部署到端侧;

- 能不能把时延、成本、稳定性压到可用;

- 能不能在真实场景里持续被调用。

所以 AI 不再只是实验室里的能力竞赛。

它开始变成一门产品工程。

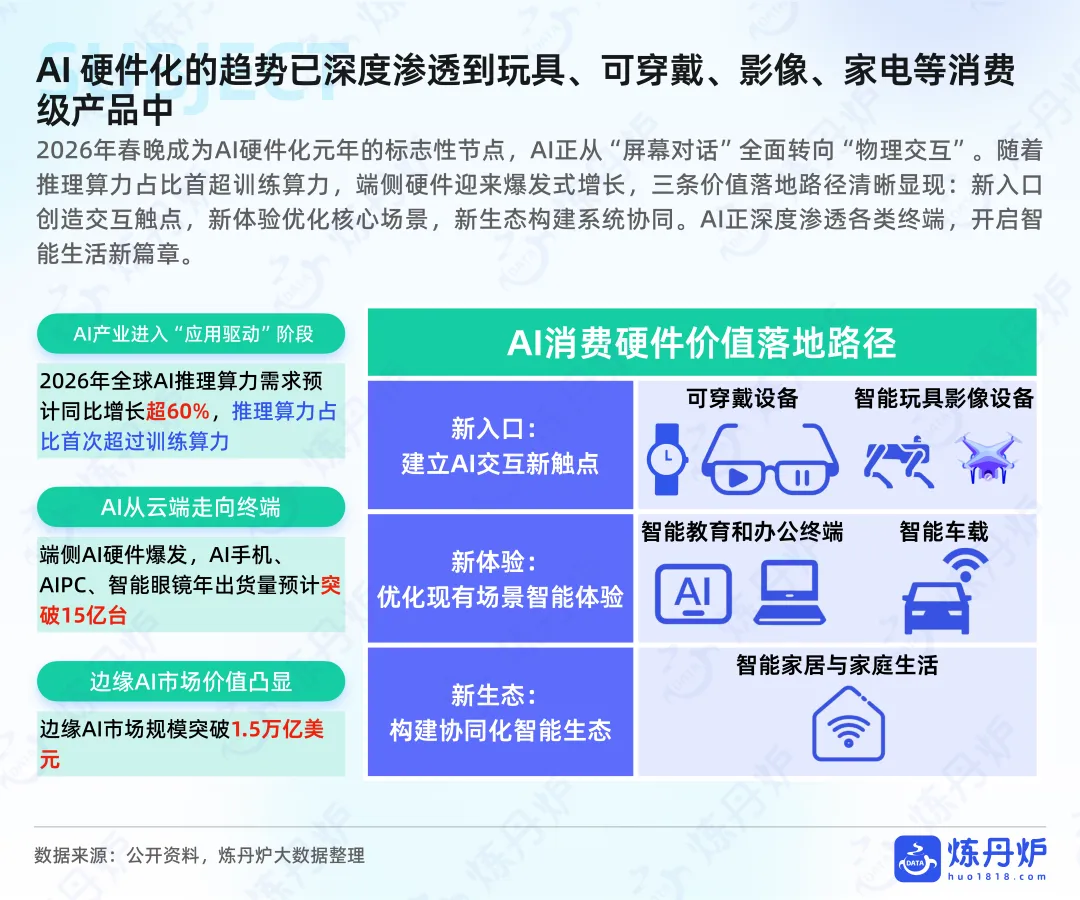

第二件事:AI 正从“屏幕对话”走向“物理交互”

报告把 2026 年春晚视为 AI 硬件化元年的标志性节点。

这个提法挺有意思。

背后的本质是,用户对 AI 的感知,正在从 App 里的聊天框,转向身边的设备。

可穿戴、玩具、影像设备、家电、教育办公终端、车载系统,都在变成新的 AI 入口。

报告把价值落地路径拆成了三条:

- 新入口:建立 AI 交互新触点;

- 新体验:优化现有场景的智能体验;

- 新生态:构建协同化智能生态。

这三条路,几乎把当下大部分 AI 硬件项目都概括完了。

很多产品以前只是“联网设备”。

接入 AI 之后,才开始从工具变成陪伴式、感知式、协同式产品。

换句话说,硬件厂商下一阶段拼的,不只是做出一个设备。

而是做出一个能持续服务用户的智能体入口。

第三件事:真正跑出来的,不一定是最炫的形态,而是最刚需的场景

材料里提到,AI 硬件已经深度渗透到玩具、可穿戴、影像、家电等消费级产品中。

这里面最值得重视的,不是“品类很多”,而是“场景够硬”。

比如健康管理。

比如家庭生活。

比如教育辅助。

比如影像记录和内容生成。

这些场景有个共同点:

用户本来就有需求,只是以前体验不够好。

AI 进来之后,不是凭空创造需求,而是把原来的需求重新做了一遍。

这比纯概念产品靠谱得多。

因为用户愿意为效率、便利、陪伴、安全感买单。

却不一定愿意为“新奇”长期付费。

第四件事:可穿戴,是目前最像“长期主线”的方向之一

报告里对 AI 可穿戴写得比较细。

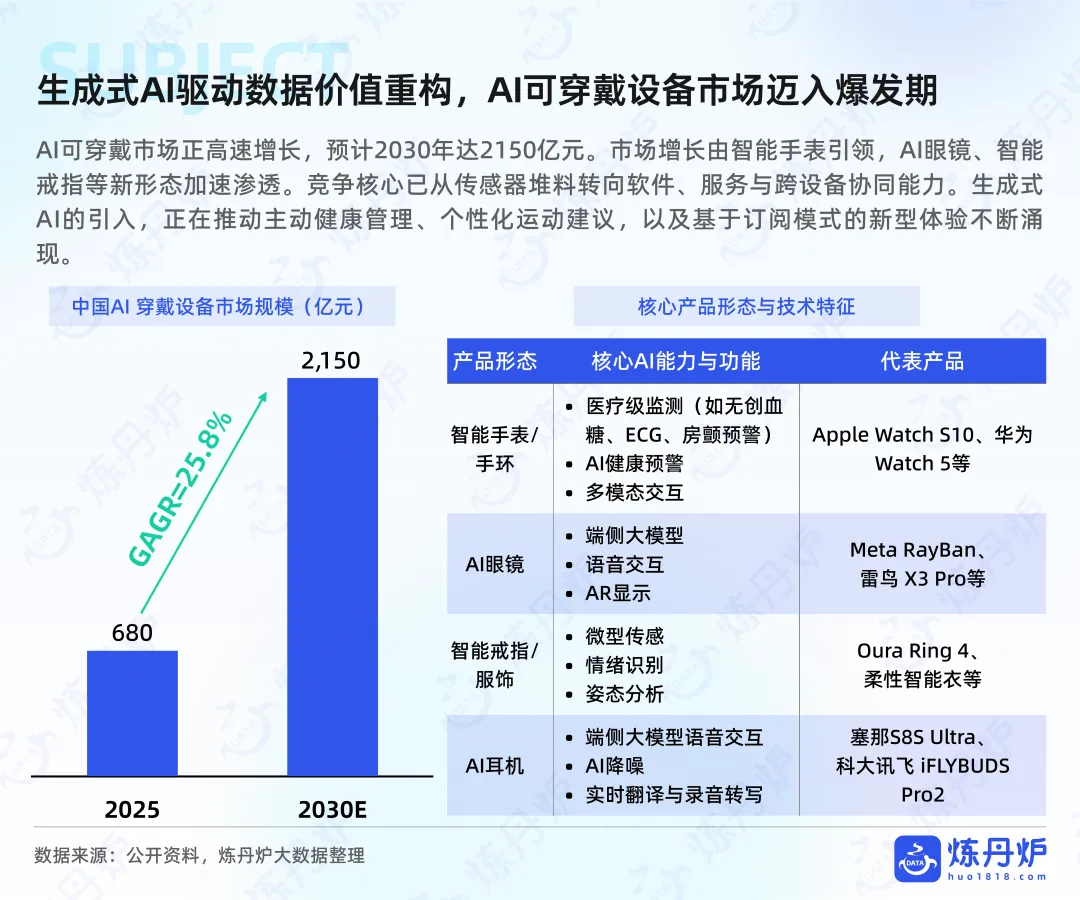

一个核心结论是:AI 可穿戴市场正在高速增长,预计到 2030 年达到 2150 亿元。

而且增长不是只靠一个品类。

材料提到,智能手表仍是引领者,但 AI 眼镜、智能戒指等新形态也在加速渗透。

更重要的是竞争焦点变了。

过去大家喜欢比传感器、比硬件配置、比参数堆料。

现在报告明确指出,竞争核心正从传感器堆料,转向软件、服务与跨设备协同能力。

这句话很值钱。

它等于直接告诉行业:

硬件只是门票,服务才是复利。

为什么?

因为可穿戴天然离用户更近。

一旦能持续采集数据,再加上生成式 AI 的分析和反馈能力,就会开始出现几类高价值体验:

- 主动健康预警;

- 个性化运动建议;

- 更自然的多模态交互;

- 基于订阅模式的长期服务。

这就把一次性卖硬件,慢慢变成“硬件 + 服务”的组合生意。

利润结构也会被改写。

第五件事:AI+消费,不只是卖设备,更是重做服务链路

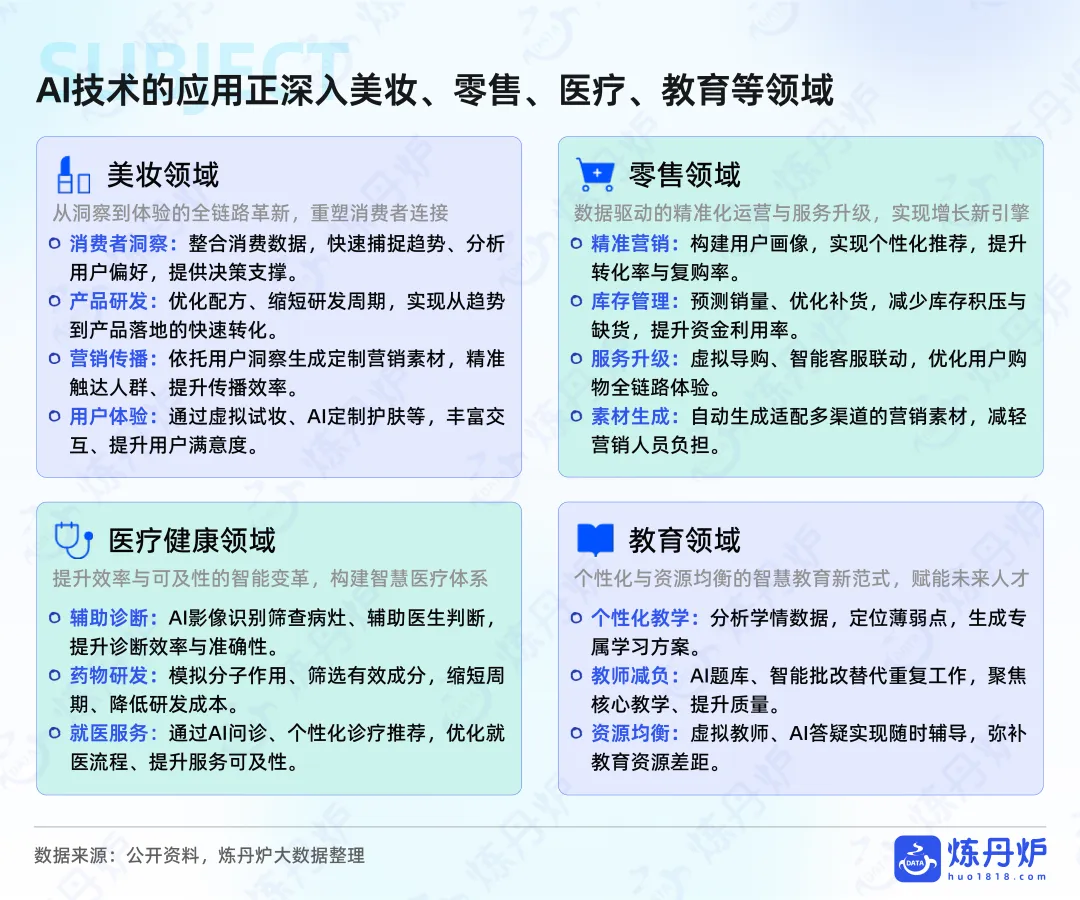

报告前半段其实已经把很多行业场景点出来了。

比如营销传播、智能客服、虚拟导购、虚拟试妆、AI 定制护肤。

再往外延伸,还有医疗健康和教育。

这些案例都说明一件事:

AI 的价值,不只在生成内容,而在重组流程。

营销侧,它可以做定制素材和精准触达。

服务侧,它可以做虚拟导购和智能客服联动。

医疗侧,它可以辅助诊断、优化就医流程。

教育侧,它可以做学情分析、个性化教学、智能批改和资源补位。

如果只把 AI 当成一个聊天功能,价值会很快见顶。

但如果把 AI 放进完整链路里,它就会变成效率引擎。

所以“AI+”真正的机会,不只是做一个会说话的产品。

而是把用户从发现、决策、使用、反馈、复购这条链路,重新打通。

第六件事:未来的胜负手,可能是“端侧能力 + 系统协同”

报告里还提到两个值得盯住的数据:

一个是 AI 手机、AIPC、智能眼镜年出货量预计突破 15 亿台。

另一个是边缘 AI 市场规模突破 1.5 万亿美元。

这两个数字放在一起看,意思很明确。

AI 不会永远停留在云端。

它会越来越多地进入设备本身,进入家庭、办公、出行这些稳定场景。

当端侧能力起来之后,用户感知最强的,不一定是单点功能。

反而是不同设备之间的连续体验。

比如手表监测到身体状态,手机给出建议,家电调整环境,车载系统同步提醒。

这种体验一旦顺了,用户就不容易走。

所以未来竞争,很可能不是单品对单品。

而是系统对系统,生态对生态。

最后,给做产品和看赛道的人几条落地建议

1. 先找高频刚需,再谈 AI 炫技

优先盯健康、教育、家庭、影像这类已有需求的场景。别把“能用 AI”误当成“用户愿意买”。

2. 硬件只是入口,服务要尽早设计

如果产品只能一次性卖货,天花板会比较低。要尽早考虑订阅、陪伴、提醒、协同这些持续服务能力。

3. 把端侧体验当成核心能力建设

推理算力正在向应用侧倾斜,低时延、稳定性、隐私和离线可用性,会越来越重要。

4. 不要只做单点功能,要做链路改造

从营销、导购、使用到复购,AI 更大的价值在流程重构,而不是局部提效。

5. 留意生态位,而不是只看爆款单品

从材料看,未来更大的机会可能属于能做跨设备协同、系统联动的玩家,而不只是某个短期爆红的硬件品类。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告