✈️ 别只盯着机票涨价、航班增多看了!航空业真正的隐形赢家藏在飞机租赁赛道,中银国际最新发布的重磅研报,直接扒透了2025年业绩超预期的头部飞机租赁企业,更揭露了全球飞机短缺将延续到2030年的行业大趋势,这波航空复苏的红利,90%的人都没看懂!

这份3月20日新鲜出炉的深度研报,我逐字逐句啃完了所有业绩数据、行业趋势和估值模型,把企业核心利润大涨的真相、全球航空客流的复苏节奏、飞机租赁行业的稀缺价值全部提炼出来,从你日常出行的航班选择,到全球航空产业链的格局重构,再到稳健型赛道的投资逻辑,每一个点都和行业发展、市场认知息息相关,尤其是最后关于行业风险的判断,不管是关注航空领域的观察者,还是看重稳健收益的普通人,都得看懂,否则会错过这波确定性极强的行业复苏机会。

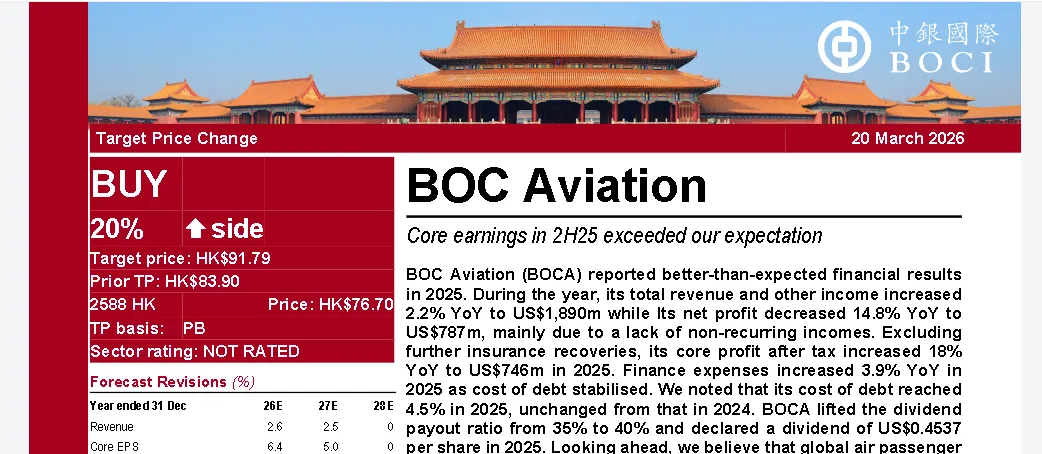

🏭 很多人对航空产业链的认知,还停留在航空公司、机场、机票代理这些看得见的环节,却忽略了飞机租赁这个核心环节,简单说,全球大部分航空公司的飞机,都不是自己买的,而是从租赁企业租来的,租赁企业靠着买飞机、租给航司、赚取租金和资产增值收益,成为航空产业链里最稳健的环节之一,而我们今天解读的这家头部飞机租赁企业,正是这个赛道里的标杆玩家,背靠大型银行股东,拥有全球布局的机队资源,在2025年行业复苏的背景下,交出了远超市场预期的成绩单。研报里明确显示,2025年这家企业的总营收同比小幅增长,净利润虽然同比有所下降,但核心原因是缺少了一次性收益,剔除保险追偿等非经常性项目后,核心净利润同比大涨18%,这才是企业真实的经营水平,财务费用同比小幅上涨,主要是债务成本趋于稳定,2025年债务成本与2024年持平,没有出现成本大幅攀升的情况,更值得关注的是,企业直接将分红比例从35%提升至40%,加大了对投资者的现金回报,这份业绩表现,完全打破了市场对飞机租赁企业盈利疲软的偏见,也印证了航空复苏带来的实打实的业绩增长。

📊 研报里最亮眼的,是这家企业的经营效率和收益水平,2025年租赁收益率达到10.3%,比上一年的10.0%进一步提升,净租赁收益率也达到7.5%,高于上一年的7.2%,融资租赁带来的利息收入同比大涨近25%,飞机出售带来的净收益更是同比暴涨81%,这两组数据直接说明,企业的盈利模式非常健康,不仅能靠稳定的租金收入赚钱,还能通过飞机资产的买卖赚取增值收益,双轮驱动的盈利模式,让企业在行业复苏中赚得盆满钵满。更关键的是资产运营效率,截至2025年底,企业自有飞机的利用率达到100%,而上一年是99%,在全球航空需求持续回暖的背景下,飞机全部租出,没有闲置资产,机队平均机龄只有5年,属于非常年轻的机队,平均剩余租赁期限长达7.8年,这意味着未来几年的租金收入都有稳定保障,相当于手握长期“现金牛”,这种“高利用率、长租期、年轻机队”的组合,是飞机租赁企业最核心的竞争力,也是业绩稳健的底气所在。

🌍 支撑这家企业业绩大涨的根本,是全球航空业的持续复苏,这也是研报重点强调的行业大趋势,2025年全球航空客运量稳步增长,2026年这一趋势还将延续,根据国际航空运输协会的数据,2026年1月全球客运市场的收入客公里、可用座公里同比分别增长3.8%和3.5%,虽然增速比2025年同期有所放缓,但这是行业从疫情后快速反弹回归到稳健增长的正常表现,全球航空业的财务表现也持续向好,2025年全球航空业净利润接近400亿美元,2026年预计将进一步增长至410亿美元,全球各区域的航司盈利都趋于稳定,航空业的全面复苏,直接带动了对飞机的需求,而一个更重磅的行业信号是,尽管2025年飞机交付量有所改善,但全球飞机供应短缺的局面,将一直延续到2030年,这意味着未来五六年里,飞机租赁企业都将处于“供不应求”的状态,租金收益、资产价值都有坚实的支撑,这不是短期的行业风口,而是长达数年的确定性红利,这家头部租赁企业,正是这场行业红利的核心受益者。

📈 中银国际在研报里也上调了对这家企业的目标估值,核心原因就是看好行业复苏和企业业绩的持续增长,预计2026年企业核心净利润将继续保持增长,目前企业的估值水平处于相对低位,市净率低于历史合理水平,而股息率却能达到4.6%左右,在稳健型赛道里,这种“低估值、高股息、业绩稳增长”的标的,属于非常稀缺的类型。市场之所以此前没有给到合理估值,主要是担心两大风险,一是全球降息节奏慢于预期,会增加企业的债务成本,毕竟飞机租赁属于重资产行业,需要大量资金采购飞机,利率高低直接影响财务成本;二是中东地区的冲突如果长期持续,会对全球航空业造成负面影响,进而波及飞机租赁业务,但研报里明确,这两大风险都属于短期扰动,不会改变行业长期复苏和飞机短缺的核心逻辑,降息只是时间问题,中东冲突也难以长期阻碍全球航空出行的恢复,企业的经营韧性足以应对这些短期风险。

🛡️ 从这份研报里,我们能看懂飞机租赁行业的底层逻辑,这是一个“靠天吃饭”但又极度稳健的赛道,“天”就是全球航空出行的需求,只要人们出行、旅游、商务往来的需求在,航空公司就需要飞机,飞机租赁企业就有稳定的租金收入,而且飞机属于重资产,有实实在在的资产价值支撑,就算行业短期波动,资产也不会凭空消失,租赁企业还可以通过调整租期、出售飞机等方式应对风险,相比航空公司的业绩大起大落,飞机租赁企业的业绩波动极小,属于典型的防御型+成长型赛道。而这家头部企业的优势,还在于背靠强大的股东背景,融资成本比同行更低,能以更低的价格拿到资金采购飞机,进而提升利润空间,再加上全球化的机队布局,覆盖不同区域、不同类型的航司,分散了单一市场的风险,这种“资金优势+全球布局+高效运营”的组合,让它在飞机短缺的行业背景下,占据了绝对的竞争优势。

🧠 对于普通人来说,看懂这份研报的价值,不是为了跟风做决策,而是为了理解航空产业链的真实逻辑,以后再看到航空业相关的新闻,就能明白机票涨价、航班增加的背后,是整个产业链的复苏,而飞机租赁才是最稳的环节。同时也能学到一个判断稳健型赛道的逻辑:重资产、刚需、长期需求确定、有稳定现金流,这样的赛道就算没有爆发式增长,也能靠稳健盈利和分红创造价值,飞机租赁正是这样的赛道,而全球飞机短缺到2030年的趋势,更是给这个赛道加上了长期保障。研报里也给出了简单的行业判断方法,看飞机租赁行业好不好,就看三个指标:全球航空客流的恢复情况、飞机租赁的利用率、租赁收益率,这三个指标持续向好,行业就处于上升周期,企业的业绩就有保障。

🎯 说白了,这份研报的核心就是,全球航空业复苏已成定局,飞机短缺将延续数年,飞机租赁赛道迎来长期红利,这家头部企业凭借业绩超预期、分红提升、高利用率、低估值的优势,成为赛道里的核心玩家,短期的利率和地缘冲突风险,不会改变长期的成长逻辑。很多人之所以看不懂航空产业链的机会,是因为只关注了前端的航司和机场,忽略了后端的飞机租赁这个隐形环节,等市场真正意识到这个赛道的价值时,红利早就被提前布局的人抓住了。

🧩 从行业发展的角度来看,未来几年,随着全球航空需求的持续增长和飞机供应的持续短缺,飞机租赁行业的集中度会越来越高,头部企业会凭借资金、规模、资源优势,抢占更多市场份额,中小租赁企业会逐渐被边缘化,这也是所有重资产行业的发展规律,强者恒强,而我们解读的这家企业,正是行业集中度提升过程中的最大受益者。

💬 如果您觉得这份研报的解读能帮你看懂飞机租赁和航空复苏的底层逻辑,别忘了点赞关注,后续我会持续拆解头部投行的最新研报,从航空、科技、消费、金融等多个赛道入手,帮大家打破信息差,看清市场波动背后的真实逻辑。评论区可以说说你对航空业复苏的看法,还有哪些冷门优质赛道的研报你想了解,我会逐一为大家解读。

⚠️ 本内容仅为公开券商研报的客观解读,所有观点均来自公开研报资料,不构成任何投资建议,投资有风险,入市需谨慎。