一根光纤,能有多抢手?

2025年四季度以来,光纤市场迎来一波涨价潮。

以G.652.D单模光纤为例,2025年均价在20元/芯公里左右。

到了2026年1月,其平均价格超40元/芯公里,创下近七年来新高,部分厂商报价甚至达到了50元/芯公里,累计涨幅94%至144%。

那么,谁能在这波涨价潮中率先受益?

答案自然是上游的光纤制造企业。

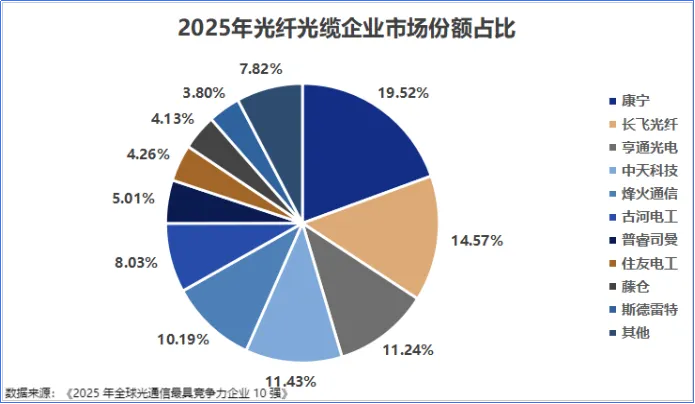

纵观目前我国的光纤市场格局,长飞光纤、亨通光电、中天科技、烽火通信四大巨头已形成稳固的寡头垄断态势,合计占据了国内60%以上的市场份额。

其中,长飞光纤的表现尤为突出。

2025年,长飞光纤的全球市占率达14.57%,位居全球第二,国内第一。

那么,长飞光纤究竟是如何构筑起自身的核心壁垒,稳坐行业首位的?

一是,产能优势。

随着全球AI算力中心建设步入高峰期,对光纤的消耗量级与规格要求远超传统电信网络。与此同时,无人机与5G市场的扩张,进一步拉动了需求上行。

自2025年四季度以来,国际云厂商为了保障自身数据中心建设的光纤交付稳定性,锁单情绪迅速在全球产业链蔓延。

2026年1月,Meta与光纤国际巨头康宁达成深度合作,双方签署了高达60亿美元的长期供应协议。

那么,需求不断增长,能否可以通过增加产能供应来应对呢?

目前来看,光纤企业的产能供应主要面临两个难题。

一方面,结构性转产困难重重。

目前全球各光纤厂商手中掌握的存量产能,大部分是用于传统通信长距离传输的G.652.D光纤,而AI数据中心与高密度布线场景急需的是G.657.A2。

两种型号的产品虽然拉丝塔硬件通用,但涉及换线时间、工艺参数调试与良率爬坡,短期内难以大规模切换产能。

另一方面,新增产能的扩产周期漫长。

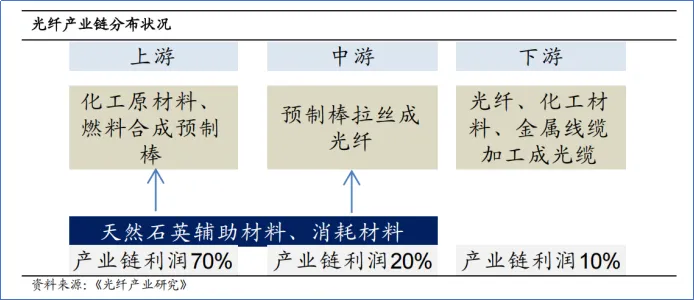

光纤光缆的产业链层次可分为三层:上游是化工原料及光纤预制棒;中游为光纤拉丝;下游为光缆生产。

其中光纤预制棒是产业链中技术难度最高、价值最集中的环节,占据了光纤产业链70%左右的利润分配。

不过,光棒的技术复杂,在技术成熟的前提下,其扩产周期也需要18-24个月。

这意味着,即便当前各厂商立刻砸下重金启动扩产计划,这些新增产能也必须等到2027年才能转化为市场上的有效供给。

正是在这样供给约束下,长飞光纤的产能优势被放大。

在规模体量上,长飞光纤位于湖北的潜江基地作为全球最大的单体光棒光纤制造基地,其年产能已达到5600吨光纤预制棒和6000万芯公里光纤。

强大的产能底座使得其自2016年开始,在预制棒、光纤、光缆三大核心产品的市场份额已连续9年稳居全球第一。

2025年6月,在中国移动G.654.E光缆集采中,采购总量达313.86万芯公里,较此前实现翻倍,其中长飞光纤的中标份额进一步扩大至50%。

不仅如此,长飞光纤还拥有完整的光棒-光纤-光缆产业链,光棒自给率超过95%。

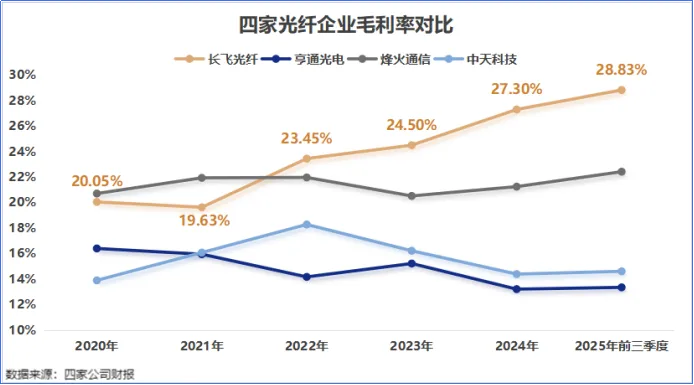

这也给长飞光纤带来一定的成本优势。

2020-2025年前三季度,长飞光纤的毛利率从20.05%一路上升到28.83%,明显高于亨通光电、烽火通信、中天科技等竞争对手。

二是,技术领先。

光纤预制棒的生产工艺主要分为四种,分别为MCVD、PCVD、OVD、VAD。其中,MCVD因沉积速率低、折射精度差,目前已较少使用。

此外,PCVD工艺具备折射率分布控制更精确和加工灵活性更大的优势;VAD/OVD工艺则有助于提高光纤预制棒制造效率,降低光纤衰减水平和生产成本。

长飞光纤是国内第一家拥有光纤预制棒生产能力的公司,同时也是全球唯一一家同时掌握PCVD、OVD、VAD三大主流技术的企业。

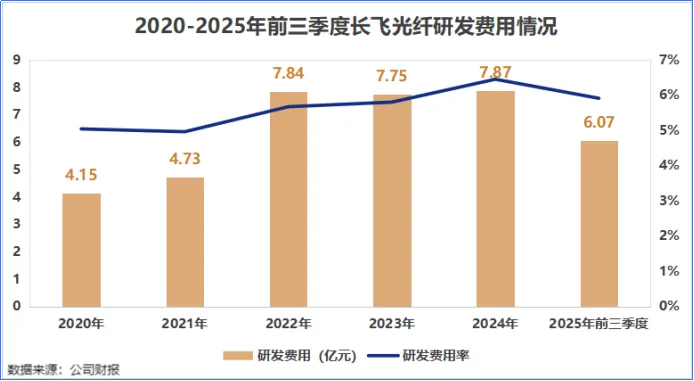

当然,这种对核心技术的全面掌控,离不开对研发的重视。

2025年前三季度,长飞光纤的研发费用为6.07亿元,同比增长8.61%,研发费用率为5.91%,相比之下,亨通光电为3.27%、中天科技为3.97%。

更关键的是,这些研发资金并未仅仅在传统光纤的红海中“内卷”,而是投向了更前沿的技术方向。

一、空心光纤。

空心光纤,顾名思义,就是一种以空气或真空作为主要光传输介质的光纤结构,光信号在中心空心区域中传播,而非传统光纤中的固体玻璃纤芯。

其最大优势在于光速接近真空光速,传输速度比在玻璃中快约30%-47%。

这种超低延迟、超低损耗以及超高带宽的物理特性,精准契合了目前GPU集群训练时对海量、低延迟数据交换的要求。

长飞光纤是国内最早进行空芯光纤研究的公司之一,也是全球为数不多实现商业化应用的公司。

并且,公司还在不断突破技术指标:

2025年9月光博会期间,长飞光纤现场展示100km空芯光纤链路,实现了0.089dB/km的链路衰减,技术水平行业领先。

2026年3月,长飞光纤发布空芯光纤品牌HollowBand®,单根空芯光纤最低衰减系数进一步降至0.04dB/km,相较传统实心光纤时延降低31%、传输速度提升47%。

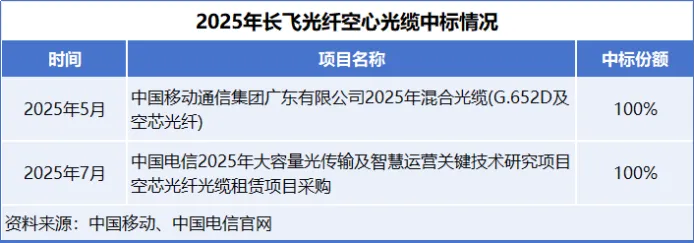

在2025年,国内运营商启动空心光纤集采,长飞光纤一举中标中国电信和中国移动的重大项目,确立了在下一代光通信介质领域的先发优势。

二、第三代半导体。

2025年5月,长飞光纤联营企业长飞半导体迎来历史性时刻,其首片碳化硅(SiC)晶圆顺利下线。

这一关键节点的达成,标志着长飞半导体在材料端的技术跑通,预示其总投资超过200亿元、规划年产36万片碳化硅晶圆的武汉超大型制造基地正式进入量产倒计时。

碳化硅作为高压、高功率算力电源以及新能源汽车核心组件的关键材料,有望为长飞光纤在光通信之外,开辟出第二增长曲线。

最后,总的来说:

受益于光纤市场的超级周期,长飞光纤凭借产能储备和95%以上的光棒自给率,构筑起竞争壁垒。

从三大预制棒工艺的全面掌握,再到空芯光纤与第三代半导体的超前卡位,长飞光纤正从传统光纤制造商向综合性光电材料平台跃迁。

长飞光纤,正在经历一场质变。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”