极视角港股IPO灯塔研报

投资评级:⭐⭐⭐ (三星,建议申购)

极视角正处于中国新兴企业级计算机视觉解决方案市场领军者的位置,凭借其“算法商城+平台化交付”的独特模式,成功实现了AI技术在百余个行业的规模化落地,并前瞻性地布局了大模型解决方案。

公司过往业绩增长强劲,2024年实现扭亏为盈,但受研发投入增加及上市开支影响,2025年再次出现亏损。

本次按发售价计算的预期市值不超过60亿港元。考虑到公司深厚的技术积累、广泛的客户基础及所处赛道的广阔前景,中长期具备较高成长潜力。

第一部分:公司总览

极视角是中国一家领先的AI计算机视觉解决方案提供商,致力于为各行各业的企业提供涵盖开发、部署及管理的端到端企业级解决方案,并积极拓展具有商业可行性的大模型解决方案。

公司的核心技术壁垒在于其自主研发的AI基础设施,包括AI视觉语言模型和开放式算法开发平台“极市”。

“极市”平台聚集了数十万名开发者,积累了丰富的算法资源。依托这一基础设施,极视角通过“极星”(算法推理及部署平台)和“极栈”(算法训练及管理平台)两大交付平台,为客户提供标准AI计算机视觉解决方案、定制AI计算机视觉解决方案及软件定义的一体化AI解决方案。

近年来,公司更将业务延伸至大模型领域,提供定制化大模型解决方案,助力企业智能化升级。

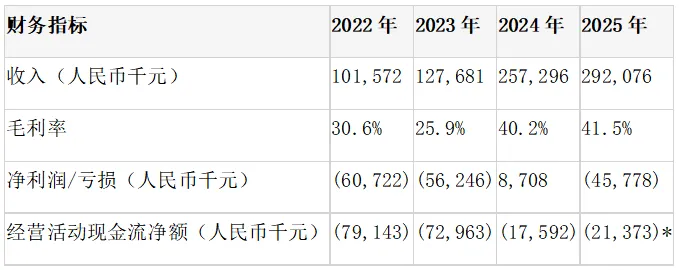

基本面上,极视角展现出强劲的营收增长势头,2022年至2024年复合年增长率达59.2%。2024年,得益于规模效应显现和成本管控优化,公司成功实现扭亏为盈,录得净利润870.8万元。

尽管2025年受大模型研发投入及上市开支增加影响再次录得亏损,但其毛利率持续改善,展现出良好的盈利潜力。

第二部分:关键财务数据

注:2025年经营活动现金流净额为截至2025年9月30日止九个月数据。

极视角的财务数据呈现出高速增长与高研发投入并存的特征。收入方面,公司在往绩记录期间实现了显著增长,2025年全年收入达2.92亿元,这主要得益于标准及定制AI计算机视觉解决方案的销售拓展,以及大模型解决方案的成功商业化。

盈利能力方面,毛利率从2023年的25.9% 提升至2024年的40.2%,并于2025年进一步提升至41.5%,显示出产品标准化程度提高和大模型业务带来的利润率改善。

然而,作为一家处于快速扩张期的科技公司,极视角在研发上持续保持高投入,以维持其技术领先优势。

2025年,受大模型项目技术服务开支增加以及上市相关费用影响,公司再度录得4,577.8万元亏损。此外,公司的经营现金流持续为负,尽管流出幅度有所收窄,但仍需关注其流动性风险以及贸易应收款项的回收情况。

第三部分:灯塔分析

护城河及商业逻辑

一句话定性:以“算法商城”为核心引擎的AI计算机视觉赋能者。

赚钱逻辑:在于“筑巢引凤”与“规模化变现”的结合。公司通过打造开放式的算法开发平台“极市”,吸引大量第三方开发者共同开发算法,形成丰富的“算法商城”。

这不仅大幅降低了公司的研发成本,还使其能够快速响应百余个行业碎片化的AI需求。

随后,公司通过“极星”和“极栈”平台,将这些算法以标准化或定制化的解决方案形式销售给企业客户,并从中获取收入。这是一门具有较高门槛且极具爆发力的好生意。

随着“算法库”的日益丰富和客户群的扩大,公司的规模效应将进一步显现,边际成本递减,盈利空间广阔。

护城河评分:★★★★☆ (四星)极视角的护城河主要来源于其独特的“开发者生态”和“算法积累”。

数十万开发者组成的社区和1500多种算法构成的算法商城,是新进入者难以在短时间内复制的核心资产,构建了较高的网络效应和转换成本壁垒。

此外,公司积累的深厚行业专业知识和成功标杆案例,也进一步增强了其市场竞争力。

然而,AI技术迭代迅速,若公司未能持续保持技术领先,或开发者生态出现流失,其护城河可能会被削弱。

扣除一星的原因在于,大模型时代的到来对传统计算机视觉技术构成了一定挑战,公司在大模型领域的布局仍需时间验证其长期竞争力。

发行资料

赛道贝塔分析

极视角所处的AI计算机视觉及大模型解决方案市场正处于高速增长期。

在国家政策的大力支持和算力成本下降的推动下,企业数字化转型需求强劲,AI技术的应用场景正从传统领域向更复杂、多元的新兴领域拓展。

根据弗若斯特沙利文的数据,中国新兴企业级计算机视觉解决方案市场规模预计将从2024年的111亿元增长至2029年的970亿元,复合年增长率高达54.3%。

同时,企业大模型AI应用解决方案市场也迎来爆发,预计2024年至2029年的复合年增长率为55.5%。极视角作为该领域的活跃参与者,有望充分受益于行业的整体扩张,赛道贝塔属性极强。

竞品同业对比

在竞争激烈的市场中,极视角作为以软件为中心的提供商,虽然整体市场份额相比头部企业仍有差距,但在新兴企业级计算机视觉解决方案细分市场中排名第八(1.6%),展现出一定的竞争力。

其独特的 “算法商城”模式在灵活性和成本控制上具有相对优势。

深度洞察汇总

投资亮点:

1. 独特的“算法商城”与开发者生态构建了坚实的技术和成本壁垒,使其能够高效响应碎片化市场需求。 2. 营收增长迅猛,毛利率提升,展现出良好的商业化变现能力和规模效应潜力。 3. 前瞻性布局大模型解决方案,取得初步商业化成果,为未来增长打开新空间。 4. 拥有强大的战略股东背景(高通中国、华润创新等),在业务协同和资源拓展上具备优势。

核心风险:

1. 应收账款周转天数持续增加,经营现金流持续为负,存在一定的流动性压力。 2. 研发及上市费用高企导致2025年再次亏损,未来盈利的持续性仍需观察。 3. AI技术迭代迅速,大模型的发展可能对现有计算机视觉技术路径产生冲击。

估值评判

极视角本次发行定价为40.0港元,对应发行后总市值约45.17亿港元。由于公司2025年录得净亏损约4578万元,其市盈率(PE)指标不适用。

考虑到公司处于高增长的AI赛道,且具备独特的商业模式和较强的营收增速,其估值中包含了较高的成长溢价。

然而,投资者需警惕其尚未实现稳定盈利以及经营现金流承压带来的风险。

第四部分:最终建议

基本面评价

基本面上,极视角是一家极具潜力的AI科技公司。

其依托“算法商城”和开放者生态构建的商业模式,有效解决了计算机视觉行业定制化成本高、落地难的痛点。

公司营收增长强劲,大模型业务开局良好,未来发展空间广阔。然而,高额的研发投入、持续为负的经营现金流以及较长的应收账款回收期,是其成长道路上必须面对的挑战。

非基本面评价

非基本面上,AI板块始终是资本市场关注的焦点,公司所在的特专科技赛道符合当前政策导向。

本次发行引入了政金国际等基石投资者,提供了一定程度的背书。但考虑到公司目前尚未实现稳定盈利,且发行估值包含了较高的增长预期,上市后的股价表现可能面临一定波动。

最终申购评级

⭐⭐⭐ (三星,建议申购)

END

玖安说新股

专业研报看玖安,港股打新少走弯

深耕港股IPO,为你打新避坑护航

*免责声明:

1.玖安说新股不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.玖安说新股不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。玖安说新股虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

点赞

分享

收藏