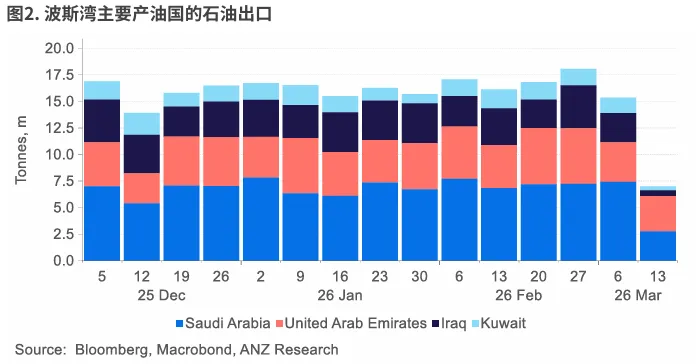

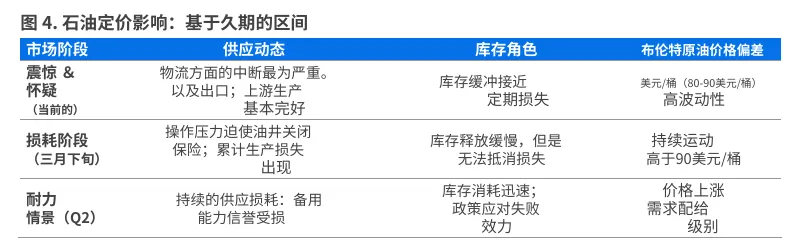

ANZ BANK研报:原油供应影响分析· 中东冲突已将⽯油市场从短期波动转变为持续的供应损耗。 · 市场低估了此次供应中断可能持续的时间以及供应损失加剧的⻛险。 · 到 3 ⽉下旬,运营限制可能导致油井暂时关闭,使短期中断变成持续的产量下降。 · 库存释放可以缓解短期压⼒,但不⾜以抵消⻓期供应损失,这可能会导致价格上涨。我们的先前的分析过去,中东紧张局势主要被视为事件驱动型⻛险,油价受恐慌情绪⽽⾮实际供 应损失的影响。但这种区分如今已不再成⽴。冲突已不再是短暂的地缘政治冲击,⽽是进⼊了⼀个供应损失⽇益呈现结构性⽽⾮暂时性的阶段。 ⽬前,市场定价仍然反映出冲突将被控制在⼀定范围内且持续时间相对较短的假设。这⼀点体现在近⽉合约价格的剧烈波动、远⽉合约价格较为平缓的反应,以及依赖库存和备⽤产能来应对任何供应中断。我们认为,这种框架低估了供应损失随时间推移⽽累积的⻛险。 ⼀旦冲突持续到最初的冲击阶段之后,⽯油市场往往会从价格不确定性转向价格耐久性。此时,关键问题不再是供应是否中断,⽽是⽣产商在不断恶化的经营条件下能够维持⽣产多久。久期⻛险被低估了。 市场通常低估主要产油区冲突的持续时间。尽管军事紧张局势可能时有起伏,但⽯油供应很少能 与政治或外交进展同步恢复。基础设施损毁、安全⻛险、⼈员短缺和物流中断等问题,即使在表⾯上的紧张局势缓解之后,仍会⻓期存在。 在当前环境下,不对称的激励机制加剧了冲突⻓期持续的⻛险。伊朗及其地区盟友能够以较低的 经济成本承受较⻓时间的不确定性,⽽⽯油进⼝经济体则难以承受持续的价格波动。这使得⻛险平衡向着冲突持续时间延⻓的⽅向倾斜,⽽市场⽬前对此的定价可能并不乐观。为了避免产量扩张,持续的不安全因素推⾼了⽥间作业、设备搬迁和出⼝基础 设施维护的成本。随着时间的推移,这会促使⽣产商的⾏为从追求产量最⼤化转向保护资产。3⽉下旬开始出现该地区的许多⽣产商依赖于不间断的电⼒供应、持续的现场⼈员配备以及稳定的注⽔和注⽓系统。⻓时间的中断会增加运营商为了保护油藏完整性和确保⼯⼈安全⽽停产的⻛险。⼀旦油井关闭,恢复⽣产既非一朝一夕之功,也⽆法保证。重启⻛险意味着,即使安全形势稳定, 暂时的中断也可能演变为更持久的供应损失。这就造成了⾮线性的供应响应:早期相对较⼩的中断,随着时间的推移,可能会演变成更为严重的产量损失。 届时,市场将从担忧出⼝路线和运输⻛险,转变为直接⾯对上游供应的下降。由国际能源署(IEA)协调的紧急库存⽯油释放,可能在缓解近期供应中断⽅⾯发挥重要作 ⽤。 截⾄2026年3⽉初,国际能源署成员国共持有约1800百万桶应急⽯油储备。分为政府所有的战略储备和强制性⾏业持股两部分。国际能源署正式宣布,32个成员国将从其紧急储备中调拨400百万桶原油。2这是该公司历史上规模 最⼤的⼀次原油释放,超过了2022年俄罗斯⼊侵乌克兰、扰乱全球能源市场后释放的18200万桶原油。 释放原油的速度和持续时间将是决定短期内释放原油影响的关键因素。缓慢释放原油对于弥补因 霍尔⽊兹海峡实际关闭⽽造成的数百万桶原油损失⼏乎⽆济于事(图2)。⽬前的释放量可能远低于需求。美国战略⽯油储备的最⼤释放能⼒为每⽇440万桶,总统做出决定后,⽯油需要13天才能进⼊公开市场。国际能源署协调的释放量从未超过每⽇200万 桶。在2022年从库存释放⽯油期间,单周最⼤释放量为840万桶(或每⽇120万桶)。我们估计,即使按照七国集团所有成员国理论上的最⼤联合释放速度,也可能只能维持每⽇200万桶的释放量,⽽且这种情况可能会持续数⽉。这⼀输送速度远不⾜以应对潜在的供应中断。沙特阿拉伯⽬前正将⽯油分流⾄其位于红海沿岸阿 布盖格⾄延布的东-西输油管道,该管道的额定输送能⼒约为500万桶/⽇,在紧急或特殊运⾏情 况下,当⼀条平⾏的天然⽓液管道改⽤原油输送时,输送能⼒可提升⾄约700万桶/⽇。即使海峡实际上已经关闭,市场仍然面临约1300万⾄1400万桶/⽇的缺⼝。即使以最⼤释放速度释放,国际能源署的紧急储备也只能弥补14%的缺⼝。即便如此,库存也只是⼀种过渡⼿段,⽽⾮替代⽣产损失。库存可以缓解供需不匹配,抑制价格极端飙升,但如果不加速本已紧张的商业库存消耗,就⽆法抵消持续的供应减少。合约释放持续时间越⻓,价格压⼒就越会从期货曲线前端转移到后端。这种动态有利于深化期货贴 ⽔和推⾼中期期货价格,即使现货价格看似暂时得到控制。随着库存下降,市场将越来越容易受到其他冲击的影响。冲突初期,油价主要反映的是地缘政治⻛险溢价。随着供应减少的趋势⽇益明显,油价将越来越取决于重新平衡现货市场所需的供应⽔平。· 短暂的⼲扰如果中断时间短暂,上游⽣产基本得以维持,价格可能会保持在⾼位但不会受 到限制,因为库存和剩余产能可以吸收冲击。 · ⻓期封锁造成的混乱如果冲突持续到三⽉下旬,并且开始停⼯,随着库存不⾜和闲置产能的 可靠性下降,价格可能会持续上涨。 · 耐⼒场景:在持续数⽉的供应中断期间,油价需要上涨到能够主动限制需求的⽔平,⽽不仅 仅是对⻛险或波动性进⾏定价在这种环境下,价格波动可能仍将居⾼不下,但波动幅度越来越偏向上⾏。重要的是,混乱持续的 时间越⻓,恢复平衡所需的代价就越⾼。事态发展表明,我们之前视为尾部⻛险升级的情景,如今已逐渐演变为核⼼情景。虽然霍尔⽊兹海峡彻底关闭的概率仍然很低,但影响巨⼤,⽽持续的供应损耗已不再需要如此极端的原因。⽯油市场不再⾯临⾮此即彼的事件⻛险,⽽是⾯临着⼀个与时间相关的供应问题,其中持续时间与供应量同样重要。随着这⼀现实⽇益清晰,我们预计价格将随之调整。随着中东冲突迅速结束的可能性迅速消失,我们正在提⾼第⼀季度末的业绩。价格预测 3⾄ 100美元/桶。 鉴于国际能源署的增产速度缓慢,且远不⾜以弥补中东实际的供应中断,油价很可能在当前时期之后继续维持⾼位。如果40亿桶的增产全部释放,⽽供应中断⼜没有结束的迹象,那么⽯油市场 将处于更加危险的境地