核心结论:法尔胜是典型题材炒作股,无业绩支撑、主业羸弱、连续亏损。本轮暴涨(近 1 月 + 55%、近 1 年 + 220%)纯靠资产出售 + 股东捐赠 + 光纤 / 重组预期三大情绪驱动,游资主导、高波动、高风险。基本面无拐点,股价严重脱离价值,仅适合短线博弈,严禁中长期持有。

一、公司概况与最新行情(截至 2026-03-20 11:30)

1. 基本信息

- 股票代码

:000890.SZ(深交所主板) - 实控人

:周江(自然人,法尔胜泓昇集团) - 核心标签

:金属制品、环保、光纤(参股)、壳资源、资产出售、股东捐赠、游资妖股、连续亏损 - 主营业务

(双主业,均疲软): - 金属制品(65%)

:钢丝、钢丝绳(低端为主,竞争激烈、毛利极低) - 环保(35%)

:渗滤液处理(子公司广泰源,亏损、商誉高) - 市场地位

:传统钢丝龙头没落,无核心竞争力、无高增长业务

2. 最新行情(游资退潮,高位震荡)

表格

| 股价 | 13.39 元 | |

| 总市值 | 56.17 亿元 | |

| 成交额 | 8.05 亿元 | |

| 换手率 | 14.56% | |

| PE(TTM) | -64.31 倍 | 持续亏损,无估值可言 |

| 近 1 月涨幅 | +55.3% | |

| 近 1 年涨幅 | +220.33% |

3. 业绩情况(连续亏损,基本面恶化)

- 2025 年前三季度

:营收2.05 亿元(-24.06%),归母净利 **-2276.54 万元 **(减亏但仍亏) - 扣非净利

:连续 7 年亏损(2018-2025) - 负债率

:95%+(濒临资不抵债) - 商誉

:3.08 亿元(环保子公司,减值风险极大) - 核心问题

:主业无盈利、现金流紧张、保壳压力大

二、暴涨核心逻辑:三大情绪驱动,纯题材炒作

1. 核心催化 1:资产出售 + 股东捐赠(保壳续命)

- 出售资产

:转让贝卡尔特 10% 股权,获 1.61 亿元现金 - 股东捐赠

:控股股东无偿捐赠 8500 万元现金 - 目的

:补充现金流、降低负债率、避免退市(非业绩改善)

2. 核心催化 2:光纤 / 光通信概念(AI 算力风口)

- 参股普天法尔胜(25%)

:从事光纤预制棒、光纤生产 - 市场炒作

:绑定AI 算力、东数西算、光纤涨价,被误传为 "特种光纤龙头" - 公司澄清

:无特种光纤、无光纤传感、无超导业务,仅参股普通光纤

3. 核心催化 3:重组 / 借壳预期(市场臆想)

- 传闻

:被中国电科、央企重组 / 借壳 - 公司澄清

:无重组计划、无借壳安排,不实传言

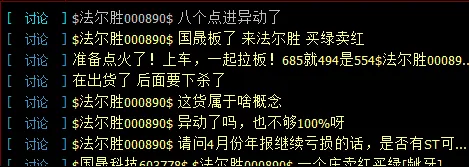

4. 资金面:纯游资博弈,无机构认可

- 主力资金

:持续净流出(3 月 19 日净流出6668 万元) - 参与主体

:游资 + 散户,无社保、公募、外资重仓 - 特征

:高换手、高波动、快进快出

三、技术面:高位巨震,鱼尾行情

- 形态

:8 天 6 板后高位震荡,12-14 元区间反复 - 资金

:游资开始派发,追涨风险极高 - 支撑

:11.5-12.0 元(弱支撑);压力 14.0-14.5 元 - 信号

:放量滞涨、换手率高,情绪拐点临近

四、2026 年催化剂(全是情绪,无业绩)

- Q1(3-4 月)

:2025 年报(继续亏损)、资产出售款项到账 - Q2(5-6 月)

:保壳进展、光纤概念反复炒作 - Q3-Q4

:无实质利好,业绩持续承压

五、致命风险(极高,必须警惕)

- 业绩风险

:主业持续亏损、年报亏损、无盈利拐点 - 估值风险

:股价严重脱离基本面,56 亿市值对应年营收仅 2 亿 - 商誉风险

:3.08 亿商誉随时减值,或致巨亏退市 - 监管风险

:异常波动可能停牌核查,游资撤离引发连续跌停 - 情绪风险

:题材退潮、游资砸盘,单日跌停概率极高

六、投资建议(短线博弈,快进快出,严禁恋战)

1. 短线(1-2 周)

- 支撑位

:11.5-12.0 元(破位止损) - 压力位

:14.0-14.5 元(难以突破) - 策略

:只低吸、不追高;快进快出,盈利即走、亏损立砍 - 止损

:11.0 元(跌破无条件离场)

2. 中线 / 长线(3-12 个月)

- 结论

:坚决回避 - 理由

:无业绩、无成长、无核心技术,纯题材炒作,最终哪里来回哪里去

互动 + 点赞 + 转发 免费送研报

法尔胜保壳、光纤、重组三大题材,你认为哪一个能持续?👉 14 元压力能否突破?👉 游资是否已开始出货?👉 会停牌核查吗?

🔥 福利:点赞 + 转发 + 留言,免费领研报!

点亮点赞 - 转发

给股友 评论:法尔胜研报

领取完整版研报:✅ 游资进出路线与龙虎榜拆解✅ 保壳成功 / 失败两种情景股价测算✅ 光纤概念股对比(法尔胜 vs 亨通光电 vs 长飞光纤)✅ 高位风险与止损位精准定位