大家好,我是右兜。

今天解读的研报来自瑞银(UBS),发布于2026年3月19日,英文标题《Automotive semis: Smooth sailing into 2026 but are clouds on the horizon?》。

这份报告覆盖了德州仪器、英飞凌、NXP、安森美、ADI、意法半导体、瑞萨、Microchip和Melexis这些主要模拟芯片公司,覆盖了德州仪器、英飞凌、NXP、安森美、ADI、意法半导体、瑞萨、Microchip和Melexis这些主要模拟芯片公司。报告的核心结论是:复苏周期已经确立,但中国市场正在酝酿风险。

好消息:复苏势头比预期更强

这些公司的合计收入在去年四季度同比增长了11%,一季度指引预计同比增长18%。要知道,这个板块从2023年开始经历了近两年的下行周期,连续多个季度同比下滑。18%的增速,是一个相当明确的拐点信号。

更让瑞银乐观的是定价环境。德州仪器、英飞凌和NXP最近都宣布了涨价,原因是通胀成本的传导。此前市场的共识预期是2026年和2027年的芯片价格分别下滑低个位数,如果涨价能够持续,意味着行业的盈利弹性会比预期更大。

瑞银的分销商追踪数据也显示了积极的趋势——价格环比上涨2%,同比上涨6%。

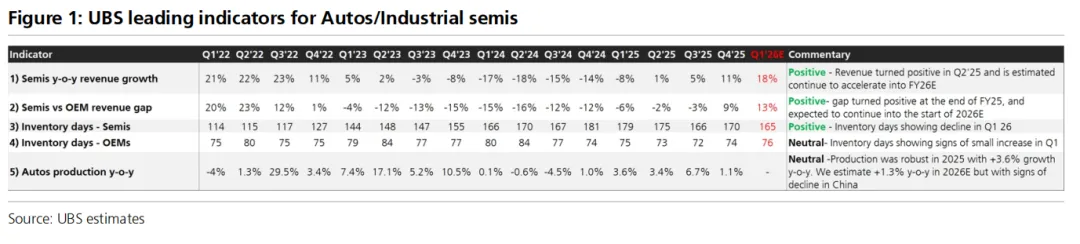

汽车半导体:两年多来首次同比正增长

汽车芯片在去年四季度同比持平,一季度预计增长8%,这是自2023年底以来第一次实现同比正增长。瑞银预测全年增长10%,2027年增长14%。

复苏的核心驱动力是去库存周期的结束。瑞银构建了一个库存指数,以2019年底为基准(当时汽车行业处于下行周期尾部,库存相对正常化),通过比较汽车产量增速加上每年约8%的芯片含量增长与实际芯片收入增速的差异,来衡量库存堆积或消化的程度。

按照这个框架,库存消化从2023年四季度开始,在2025年一季度触底,目前正在改善。行业的库存水平正在回归健康区间。

从各家公司四季度的财报电话会来看,管理层的口径也在变得更加积极。NXP提到未来90天的展望比之前更好,Microchip的Book-to-bill在四季度远超1倍,英飞凌的订单积压增加了约10亿欧元。

隐患:中国市场的裂缝

这是这份报告中最值得警惕的部分。

中国占全球汽车芯片需求的约20-30%。今年1-2月,中国新能源汽车批发量为72.2万辆,同比下降13%,环比下降16%。零售端的数据更加疲弱,同比下降了32%。

瑞银的担忧在于,如果中国销量的疲软延续到下半年,可能会触发新一轮的库存调整。上半年积累的复苏动能,有可能被下半年的去库存所抵消。

瑞银的分区域预测显示:中国以外的汽车芯片收入预计增长8%,而中国仅增长5%。并且这个5%还没有考虑潜在的库存调整风险。

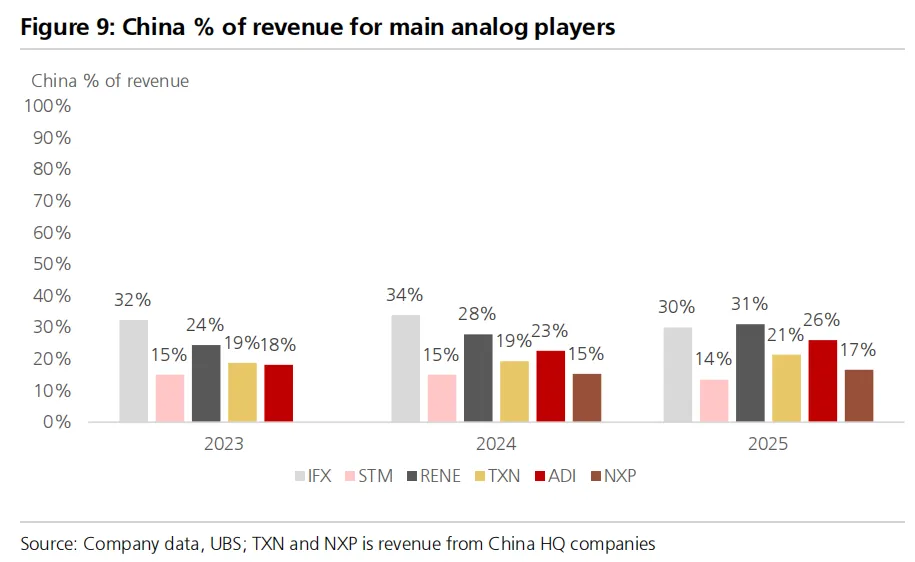

更深层的问题是份额流失。全球芯片龙头在中国汽车市场的份额,从2021年的90%下降到了2025年的82%,瑞银预计到2030年会降至62%。考虑到这一因素,全球龙头在中国的汽车芯片收入,2026年预计基本持平。

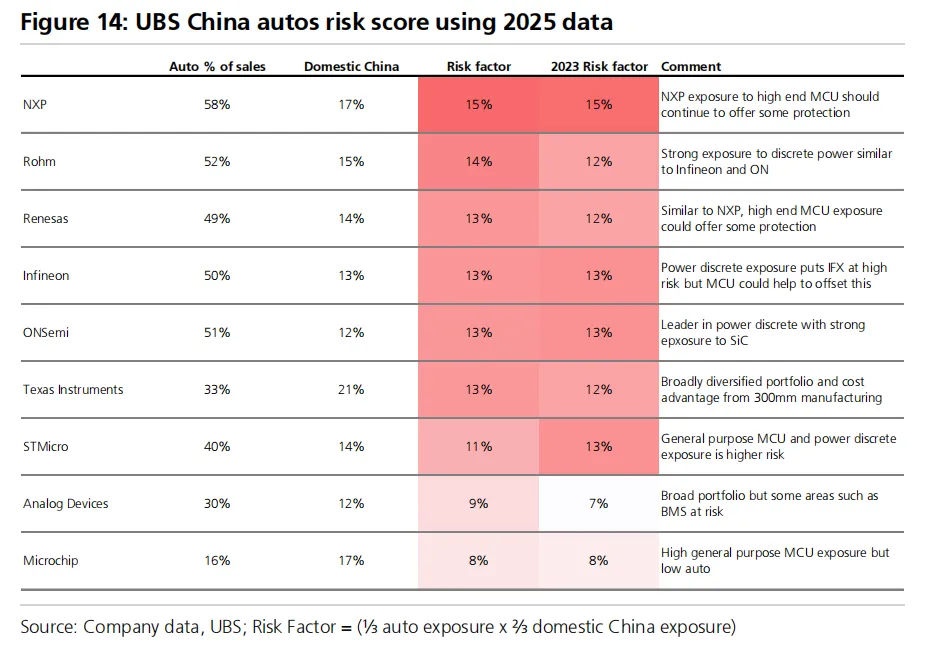

瑞银做了一个中国风险评分,综合考虑汽车业务占比和中国本土竞争暴露。风险最高的是NXP(汽车占营收58%,风险因子15%),其次是Rohm和瑞萨。相对安全的是Microchip和ADI。

工业半导体:AI驱动的超预期复苏

工业半导体是这份报告中最亮的看点。四季度收入同比增长25%,瑞银预计2026年全年增长16%。

推动力来自两方面:传统工业市场的周期复苏,以及AI相关需求的快速增长。英飞凌和意法半导体都在四季度上调了工业端市场的指引,ADI的工业收入四季度同比增长38%。

不过瑞银也提醒,AI带来的工业增量可能在2026-2027年非常强劲,但再往后难以维持同样的增速。

我的理解:

这份报告让我想到一个很重要的框架——半导体的周期复苏从来不是一条直线。方向是确定的,但路径总是曲折的。

对于汽车芯片来说,大周期的底部已经过去了。去库存结束、定价改善、电动化带来的芯片含量增长,这些都是确定性很高的驱动力。但中国市场的变数,让这个"确定性"打了折扣。

我觉得最值得关注的是瑞银关于中国份额流失的数据。从90%到62%,这不是周期性的波动,而是结构性的趋势。中国本土芯片厂商在功率半导体和通用MCU领域的能力提升很快,这意味着即使中国汽车市场本身在增长,全球龙头分到的蛋糕也在缩小。

在选股上,这给投资者一个很清晰的思路:优先选择中国暴露低、且在复苏周期中弹性大的标的。瑞银选的德州仪器和瑞萨,都符合这个逻辑。

我每天在知识星球《左兜进右兜|研报解读》里筛选优质机构研报进行解读,帮你快速掌握华尔街对市场的最新观点。感兴趣的朋友欢迎扫码加入。