J.P. Morgan近期发布《石油市场快评》报告,题为《错误的定价》(The Wrong Price),深入分析近期中东地区石油供应中断对全球油价的影响,并指出当前国际基准油价(如布伦特和WTI)未能真实反映市场供需紧张的实际情况。在此,分享给大家。

一、引言:价格异常与市场误读

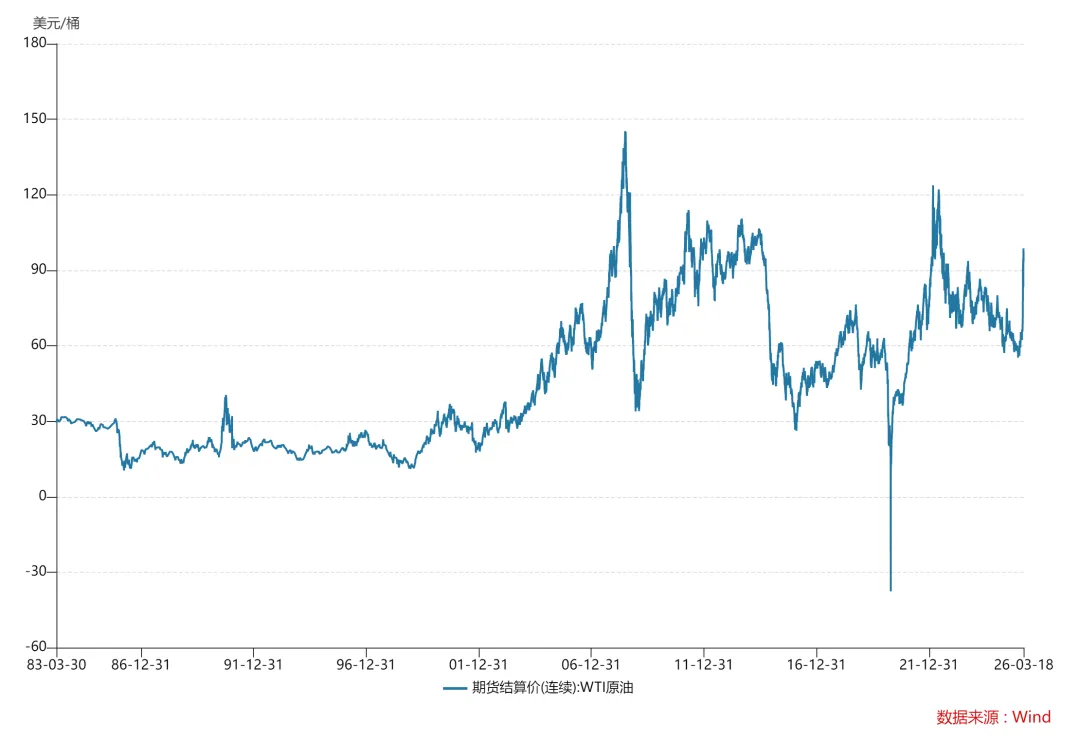

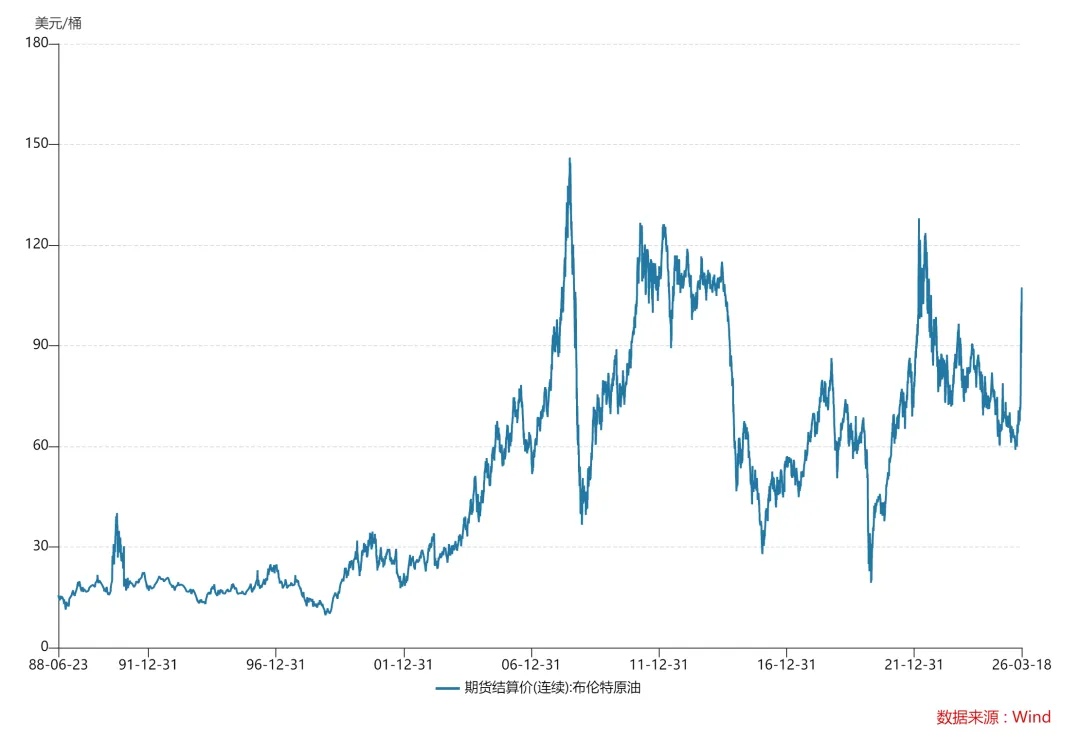

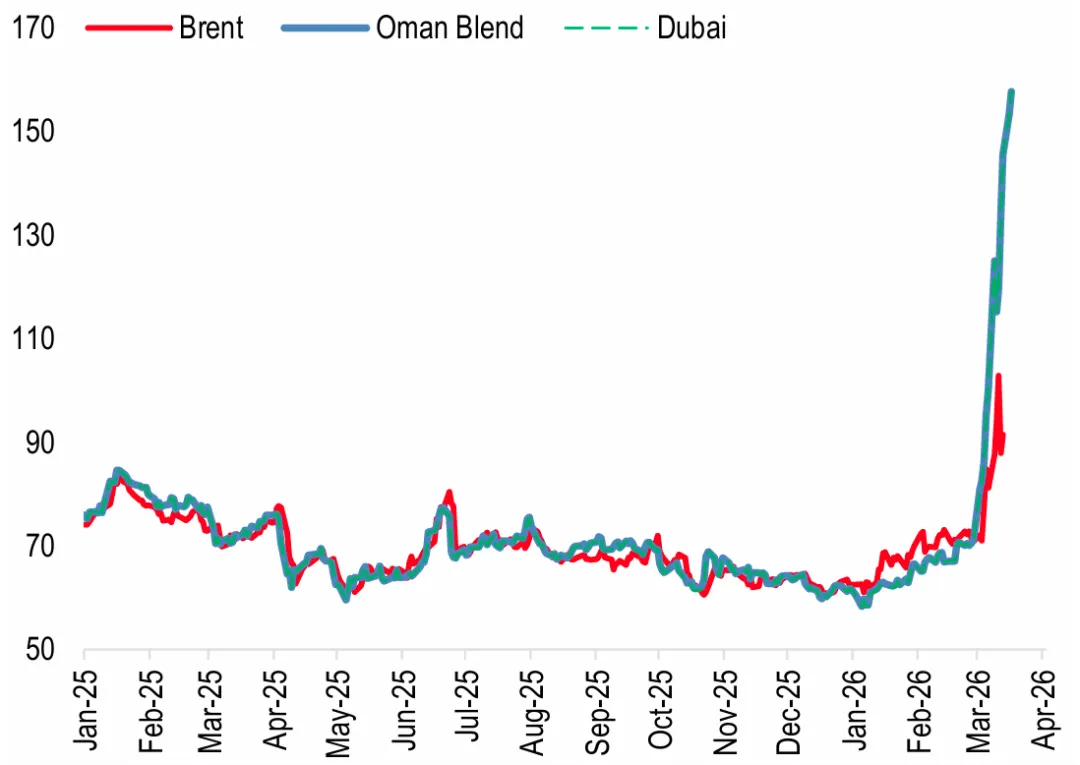

2026年初,全球石油市场遭遇了近年来最严重的外部供应冲击之一,然而,国际基准油价却并未如预期般大幅飙升。布伦特原油价格维持在每桶100美元左右,西德克萨斯中质原油(WTI)也仅徘徊在每桶95美元附近。

表面上看,市场似乎对此次供应中断反应冷淡,甚至显得“自满”。但J.P. Morgan的分析指出,这种价格稳定性实际上是一种“误读”,根源在于全球石油定价机制的偏差。

二、地理错配:基准价格与实际供需的脱节

报告的核心观点是布伦特和WTI这两个全球最重要的石油基准价格,主要反映的是“大西洋盆地”的供需状况,而本次供应中断的核心区域是“中东地区”。这种地理上的错配导致了价格信号的失真。

大西洋盆地的供需状况相对宽松:美国和欧洲在2026年初的商用原油库存处于相对充裕的水平,短期内供应充足。此外,市场预期并逐步落实的战略石油储备释放,进一步缓解了布伦特和WTI市场的紧张情绪。

相比之下,中东地区的基准价格,如迪拜原油和阿曼原油,更能准确反映当前的实际供应紧张状况。报告数据显示,迪拜和阿曼的现货价格已飙升至每桶155美元左右,显示出霍尔木兹海峡出口受阻带来的巨大供需缺口。

三、亚洲市场的直接冲击

由于中东原油主要通过霍尔木兹海峡出口,目的地主要是亚洲市场,尤其是中国、印度、日本和韩国。这些国家每天通过该海峡进口约1120万桶原油和140万桶成品油。因此,供应中断的直接影响集中在亚洲。

亚洲对中东原油的高度依赖意味着,任何供应中断都会在亚洲市场上迅速显现。成品油价格飙升,现货市场一桶难求,需求端已出现初步的“需求破坏”迹象。

从中东到亚洲的运输时间仅为10至15天,而到欧洲则需要25至30天(通过苏伊士运河),若绕行好望角则需35至45天。因此,亚洲市场将更早、更剧烈地感受到供应中断的影响。而大西洋盆地的市场由于库存缓冲和供应调整的滞后,短期内仍能保持相对稳定。

四、历史视角:供应中断的规模与影响

下图为摩根在报告中列举的1950年以来全球主要的石油供应中断事件以理解当前局势的严重性。(根据IEA 3月12日发布的报告,战前每日通过霍尔木兹海峡的原油和成品油约2000万桶,如今通过数量微乎其微)

这些历史数据表明,当前中东地区的供应中断若持续,其规模可能接近甚至超过历史重大事件,尤其是在亚洲市场需求强劲的背景下。

五、结论:布伦特与WTI的“平静”难以持久

J.P. Morgan强调,当前布伦特和WTI的“价格稳定”并不代表全球供应充足,而是区域性库存缓冲、基准价格结构扭曲和政策干预共同作用的结果。如果霍尔木兹海峡的运输问题得不到解决,这种价格偏离将难以持续。

随着大西洋盆地的库存逐渐消耗,全球市场将被迫在一个更紧张的供需平衡点上重新定价。届时,布伦特和WTI价格将不得不向中东基准价格靠拢,出现补涨。

当前的价格体系可能导致政策制定者和市场参与者误判形势,延缓应对措施,进一步加剧未来价格调整的剧烈程度。

六、总结

J.P. Morgan 的这份报告揭示了一个关键问题:在全球石油市场中,基准价格的选择对市场判断具有决定性影响。当前中东供应中断引发的“价格失真”现象,提醒我们必须警惕区域性供需变化对全球价格的误导作用。未来几周,如果霍尔木兹海峡的局势未能缓解,亚洲市场的紧张将逐步传导至全球,最终迫使布伦特和WTI价格大幅上调。

最后,我查询新闻中涉及的中国海关总署相关数据,中国42%的原油进口(日均490万桶)来自沙特(14%)、伊拉克(11%)、阿联酋(7%)、阿曼(6%)、科威特(3%)与卡塔尔(1%)。油轮追踪分析机构克普勒(Kpler)推算,2025年中国自伊朗进口原油日均138万桶,占总进口量的12%。中国31%的液化天然气进口,其中卡塔尔占28%,其余来自阿曼与阿联酋。主流预测机构普遍将中国石油储备规模预估在11亿至14亿桶之间。按2025年日均进口量计算,可满足约120天的净原油进口需求。

欢迎大家关注、推荐、星标、收藏和转发,谢谢您的支持。上述内容不构成投资建议,短期涨跌不预示未来,市场有风险,投资需谨慎。