📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/2ef18f4b3dda

这份报告想讲的,其实就一句话。

AI 不只是再造一个聊天机器人。

它更可能把“社交网络”这件事,重新做一遍。

谁先把 AI 放进流量、关系链、支付和内容分发里,谁就更接近下一轮平台级机会。

从材料看,腾讯、Meta、谷歌这类大平台,反而比纯模型公司更有落地优势。

先看结论:AI 社交的胜负手,不只是模型强不强

很多人会先盯着模型能力。

但这份报告更看重另一件事:入口。

原因很简单。

一个 AI 产品要真正变成网络效应生意,光有回答能力不够,还得有用户留存、互动场景、分发机制,以及后续的商业化闭环。

也就是说,决定上限的,不只是“会不会答”。

而是“用户为什么天天来、来了之后和谁发生关系、最后怎么付钱”。

这也是为什么报告把焦点放在社交平台和超级应用上。

因为这些地方,本来就有关系链,也有高频行为。

AI 一旦嵌进去,天然更容易放大。

腾讯的逻辑很直接:流量、交易、生态,底子已经铺好了

材料里给了几组很关键的数据。

25Q1,微信支付日均商业支付交易量已经在 10 亿次以上。

24Q3,微信小程序单季度总交易额约 2 万亿元以上。

25Q1,付费增值服务订阅数达到 2.68 亿。

这几组数字放在一起看,意思就很明确了。

腾讯手里不只是“人多”。

它已经同时握住了流量入口、交易闭环和开发生态。

这对 AI 社交意味着什么?

意味着未来不管是 AI 助手、AI 角色互动、AI 陪伴、AI 社群工具,还是基于小程序的轻应用,只要能接进微信生态,就不只是做一个功能,而是在现成网络上长业务。

说白了。

别人还在想“怎么把用户拉进来”,腾讯更像是在想“先把哪块场景 AI 化”。

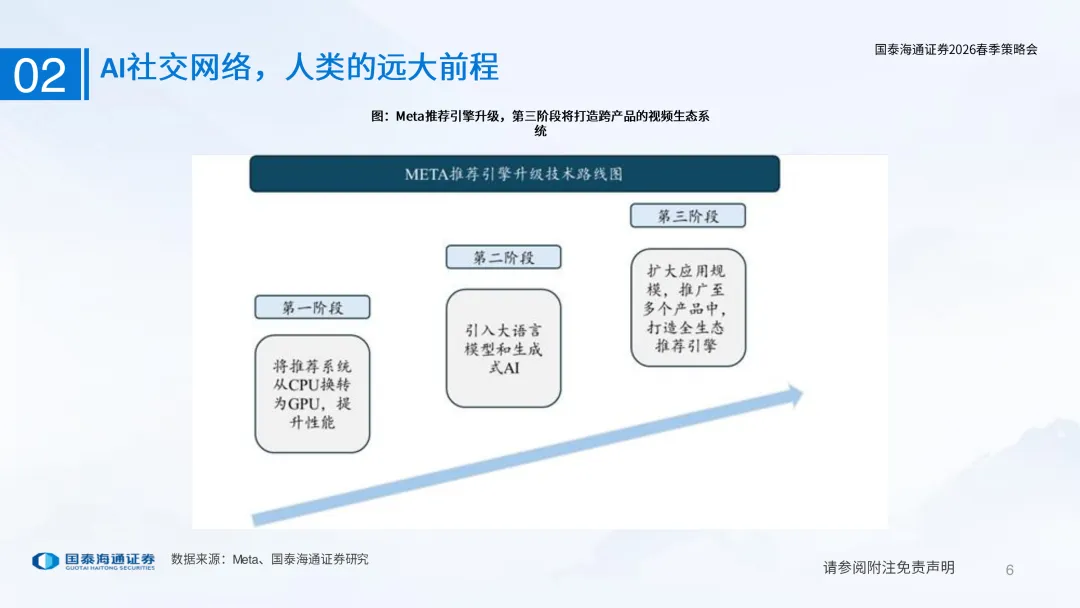

Meta 代表的是另一条路径:把 AI 直接塞进现有社交网络

报告也明显把 Meta 当成核心样本。

这条路线的逻辑,不是从零搭一个新社区。

而是把 AI 作为新的内容生产者、关系连接器和交互界面,直接叠加到既有产品矩阵里。

它的好处是启动成本低。

因为用户、本来就在。

不管是消息流、推荐流,还是创作者体系,AI 一旦介入,都可能改变平台上的内容密度和互动频率。

而且这种变化不是边角料,是主干改造。

从材料出现的 Meta AI、AI Studio 等信息看,报告更倾向于认为,大厂会同时推进工具化和社交化两条线。

前者提升使用频次,后者扩大用户停留时长。

这也是 AI 社交最有意思的地方。

它不一定先长成一个独立 App。

它完全可能先长成平台内部的“新物种”。

真正的壁垒,是把 AI 接到“关系链+支付+分发”上

很多 AI 应用现在的问题,不是没人试。

而是试完就走。

所以报告里反复出现的平台数据,其实都在服务一个判断:

AI 社交的核心,不是一次性的新鲜感,而是持续互动。

持续互动靠什么?

靠关系链。

靠内容分发。

靠支付能力。

靠场景密度。

这也是为什么微信生态特别值得看。

有聊天,有群,有公众号,有视频号,有小程序,还有支付。

如果 AI 在这些模块之间形成联动,理论上可以把“陪伴、咨询、种草、交易、复购”连起来。

而 Meta 的优势,则更偏全球化社交图谱和内容分发能力。

谷歌的优势,则可能更多体现在模型、搜索和基础设施协同。

三家路径不同。

但底层共识是一致的:

未来不是 AI 单点工具之间竞争。

而是生态之间竞争。

资本市场为什么会先给平台公司估值溢价

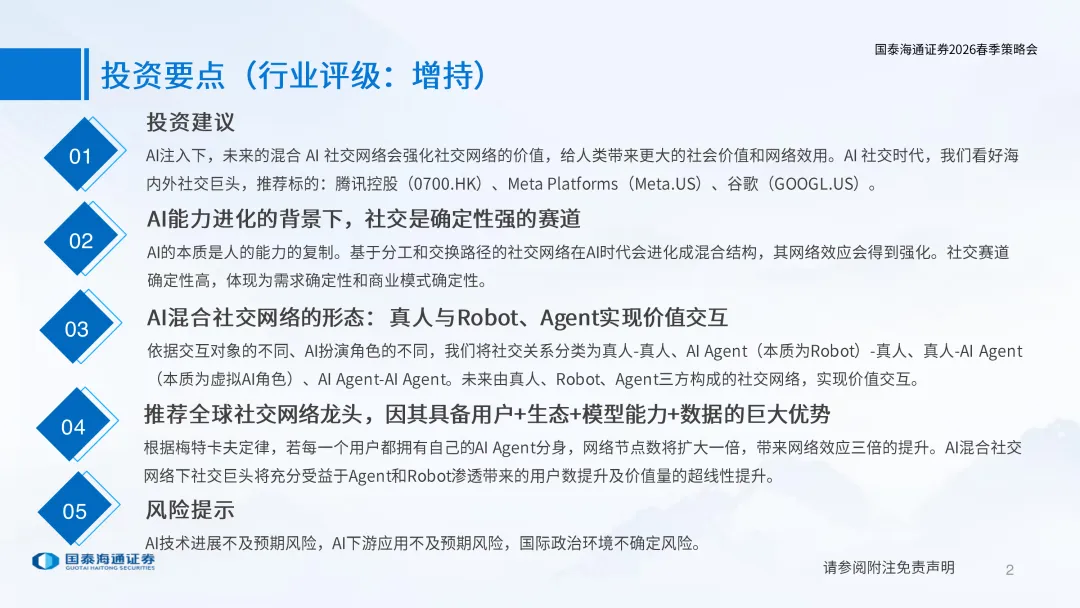

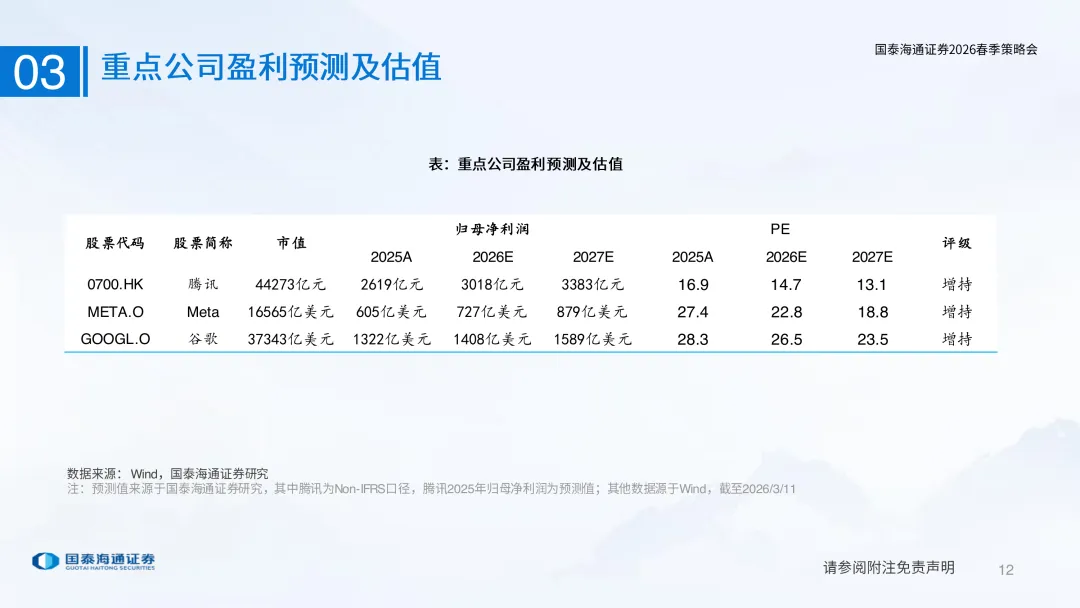

报告最后落到了几家核心标的。

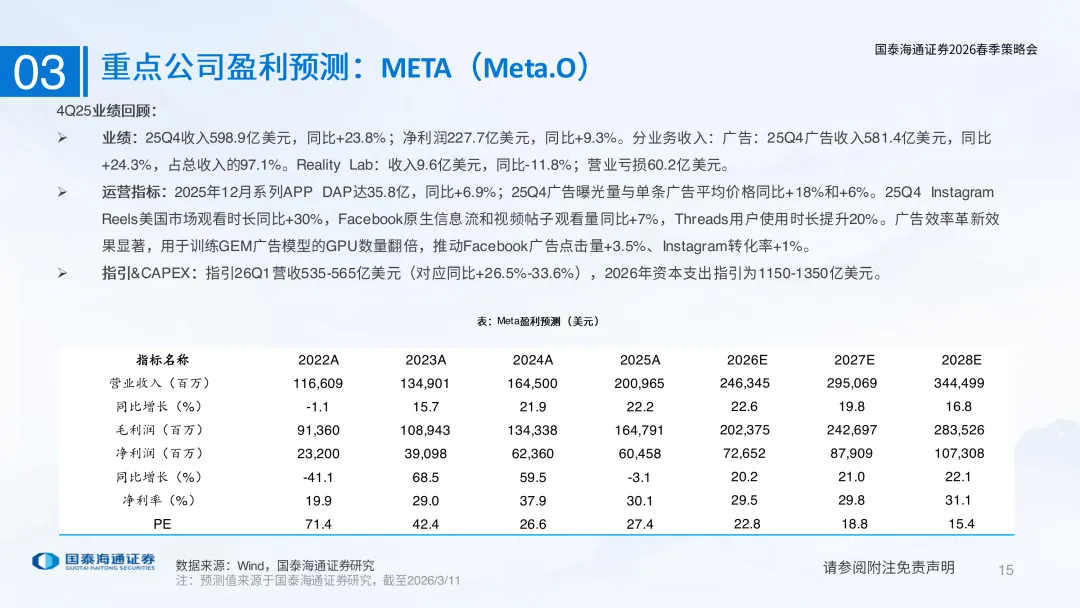

从材料里的估值表看,腾讯、Meta、谷歌都被列为“增持”。

其中腾讯对应的 2025A/2026E/2027E PE 大致是 16.9 / 14.7 / 13.1;

Meta 大致是 27.4 / 22.8 / 18.8;

谷歌大致是 28.3 / 26.5 / 23.5。

这里传递的信号并不复杂。

市场愿意为 AI 讲故事。

但券商更愿意把票投给“已经有用户、现金流和生态抓手”的公司。

因为这类公司更容易把 AI 投入,转成收入增长和利润兑现。

材料里腾讯的收入、毛利、经调整净利润预测也都在往上走,这说明报告并不是只看概念,而是把 AI 放进了盈利模型里。

换句话说。

AI 社交不是一个空主题。

它正在被往业绩框架里装。

对普通从业者,最该盯的不是模型榜单,而是场景归属

看完这份报告,一个很现实的判断是:

未来真正值钱的,未必是“最聪明的模型”。

而是“最先占住高频场景的 AI 产品”。

尤其是下面这几类位置,要重点看:

1. 聊天入口有没有被 AI 重写

谁能把对话从“人找工具”,变成“AI 主动参与关系和协作”,谁就更接近社交网络级别的留存。

2. 内容流有没有被 AI 重新塑形

AI 不只是生成内容。

更关键的是,它会不会改变推荐效率、互动密度和创作者产能。

3. 交易闭环有没有接上

没有支付和转化,再热闹也只是功能。

一旦接上支付,AI 才可能从体验升级变成商业系统。

4. 开发生态有没有跟上

只有平台自己做,不够快。

如果能让外部开发者在现成流量和支付基础上搭 AI 应用,放大速度会完全不同。

最后给一个落地清单

如果你是投资者,可以重点跟踪三件事:

1. 看平台型公司 AI 产品的日活、停留时长和商业化进展,而不只看发布会热度。

2. 看微信、Meta、谷歌这类大平台,谁先把 AI 接进高频场景和收入闭环。

3. 看估值和盈利预测是否继续同步改善,这决定主题能不能从故事走向业绩。

如果你是做产品的,可以先问自己三件事:

1. 你的 AI 是独立工具,还是能嵌入现有关系链和分发网络。

2. 用户为什么会反复回来,而不是只用一次。

3. 你有没有办法把互动最终导向订阅、交易或服务交付。

如果你是做内容或流量生意的,这份报告给的提醒更直接:

下一轮增长,可能不在“多做内容”,而在“让 AI 成为内容和关系的共同参与者”。

这件事一旦跑通,AI 就不再只是助手。

它会变成网络的一部分。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告