核心结论:金正大是国内缓控释肥绝对龙头、磷化工全产业链标的,2025 年 Q3 单季盈利暴增 316%,2025 全年扭亏、2026 年净利1.5-2 亿元。核心驱动:地方国资入主 + 马路槽磷矿投产 + 春耕旺季 + 新能源材料,目标价4.5-5.8 元,困境反转 + 估值修复高弹性标的。

一、公司概况与最新行情(截至 2026-03-19 11:30)

1. 基本信息

- 股票代码

:002470.SZ(深交所主板) - 实控人

:临沭县国有资产管理服务中心(地方国资,2025 年入主) - 核心标签

:缓控释肥龙头、磷化工、春耕、国资改革、新能源材料、困境反转 - 核心业务

: - 复合肥 / 缓控释肥(58%)

:全球最大缓控释肥基地,年产能 720 万吨,市占率 20%+ - 磷肥 / 磷化工(25%)

:磷酸一铵、磷酸二铵,全产业链布局 - 新型肥料(21%)

:水溶肥、生物肥、土壤调理剂,高毛利金正大 - 新能源材料

:磷酸铁锂、磷矿 — 磷酸 — 电池新材料布局金正大集团

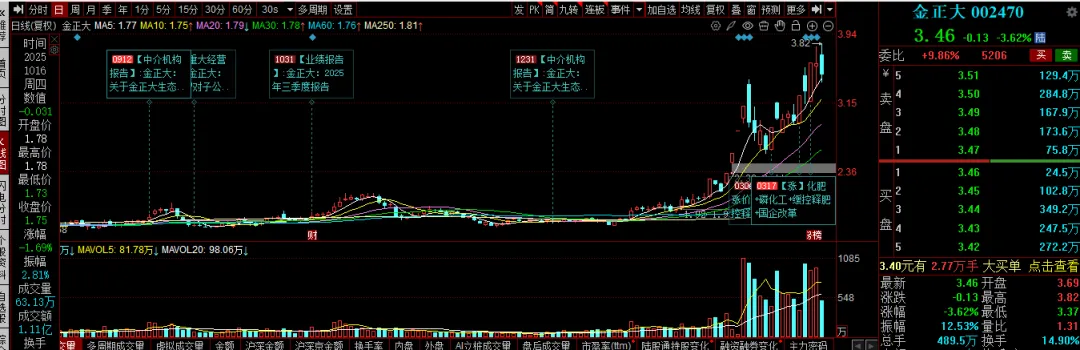

2. 最新行情与估值

表格

| 股价 | ||

| 总市值 | 113.7 亿元 | |

| 成交额 | ||

| PE(TTM) | ||

| 2026E PE | ||

| 机构目标价 | 4.5-5.8 元 |

3. 业绩情况(2024-2026E)

- 2024 年

:净利5968 万元(扭亏) - 2025 年前三季

:净利 **-2947 万元 **;Q3 单季 4883 万元(+316.58%) - 2025 全年(预告)

:净利5000-6000 万元(扭亏为盈) - 2026E

:营收90-100 亿元(+15%),净利1.5-2.0 亿元(+200%-250%) - 2027E

:净利3.0-4.0 亿元(磷矿 + 新能源放量)

二、核心逻辑:四大驱动,业绩 + 估值双击

1. 治理反转:国资入主,信用全面修复

- 地方国资控股

:临沭县国资入主,解决历史债务、违规担保,治理规范化 - 摘帽完成

:撤销风险警示,融资恢复、机构增配 - 管理改革

:降本增效、优化渠道,毛利率回升

2. 资源壁垒:马路槽磷矿,成本彻底改善

- 自有磷矿

:贵州马路槽磷矿(储量5000 万吨 +),2026 年下半年投产 - 成本优势

:磷矿自给率 100%,原料成本 **-30%,磷肥毛利率10%→25%** - 全产业链

:磷矿→磷酸→复合肥→新能源材料,一体化闭环金正大集团

3. 行业周期:春耕旺季 + 化肥涨价,量价齐升

- 春耕催化

:2026 年中央一号文件,粮食安全 + 化肥保供,旺季需求爆发 - 产品涨价

:磷酸一铵、复合肥价格 **+15%-20%**,毛利扩大 - 需求刚性

:复合肥销量连续 8 年全国第一,渠道覆盖全国

4. 成长曲线:新能源材料 + 新型肥料,第二增长极

- 新能源材料

:10 万吨 / 年磷酸铁锂项目,2026 年投产,毛利率35%+ - 新型肥料

:缓控释肥、生物肥,毛利40%+,占比提升至 30%金正大 - 农化服务

:种植业解决方案,提升附加值与客户粘性金正大

三、核心催化剂(2026 年密集兑现)

- 3-4 月

:2025 年报(确认扭亏);春耕销量超预期 - Q2

:磷矿投产公告;磷酸铁锂项目进展 - Q3

:半年报预增 150%+;新能源材料供货 - Q4

:全年业绩预告(净利 1.5 亿 +);磷矿满产

四、风险提示

- 磷矿投产不及预期

:建设滞后影响成本改善 - 化肥价格回落

:行业周期下行,压缩毛利 - 负债率高

:**81.7%** 负债率,财务费用压力大 - 短期涨幅过大

:近 3 月翻倍,存在回调风险 - 新能源业务不及预期

:项目进度 / 盈利低于预测

五、投资建议(2026 年 3 月)

1. 短期(1-3 个月)

- 支撑位

:3.0-3.2 元(5 日线,强支撑)、2.7-2.9 元(极限支撑) - 压力位

:3.8-4.0 元、4.5-5.8 元(目标价) - 策略

:回调至 3.2 元以下低吸;突破3.8 元加仓;止损2.6 元

2. 中期(6-12 个月)

- 目标价

:4.5-5.8 元(国资改革 + 磷矿 + 春耕 + 新能源) - 核心逻辑

:农化龙头 + 资源自给 + 周期上行 + 成长转型,戴维斯双击

互动 + 点赞 + 转发 免费送研报

金正大国资 + 磷矿 + 春耕 + 新能源四驾马车,你最看好哪一点?👉 2026 年净利 1.5-2 亿能否兑现?👉 马路槽磷矿能否成为成本杀手锏?👉 4.5-5.8 元目标价能否突破?

🔥 福利:点赞 + 转发 + 留言,免费领研报!

点亮点赞 - 转发

给股友 评论:金正大研报

领取完整版研报:✅ 磷矿 - 成本 - 净利敏感性测算✅ 马路槽磷矿 + 磷酸铁锂项目清单与盈利预测✅ 金正大 vs 新洋丰 vs 云图控股 对比表✅ 春耕化肥价格 & 销量跟踪表