核心结论:江波龙是国产存储模组绝对龙头,受益于存储行业超级上行周期与AI 服务器放量,2025 年业绩爆发,2026 年 Q1 迎库存重估 + 高价出货双重红利,AI 算力存储 + 企业级 + 车规级三驾马车齐驱。预计 2026 年净利32.8-39.2 亿元,目标价353-380 元,为存储主线核心标的。

一、公司概况与最新行情(截至 2026-03-18 11:30)

1. 基本信息

- 股票代码

:301308.SZ(深交所创业板) - 实控人

:蔡华波(家族控股,股权稳定) - 核心标签

:存储模组龙头、AI 服务器存储、国产替代、Lexar 雷克沙、TCM 模式 - 四大核心业务

: - 嵌入式存储

(压舱石):UFS/eMMC/LPDDR,覆盖手机、车规、AI 终端 - 固态硬盘(SSD)

(增长极):消费级 + 企业级 eSSD,AI 服务器核心供应商 - 移动存储

(品牌力):Lexar 雷克沙,全球高端消费品牌 - 内存条

(补充):DDR5/DDR4,覆盖消费与企业级 - 行业地位

: - 国产 NAND 模组龙头

,全球少数具备UFS 4.1 主控自研能力企业深交所 车规级存储国内领先,UFS 3.1/LPDDR5 量产出货 企业级 SSD 国产品牌份额第一,AI 服务器(英伟达 GB300)核心供应商

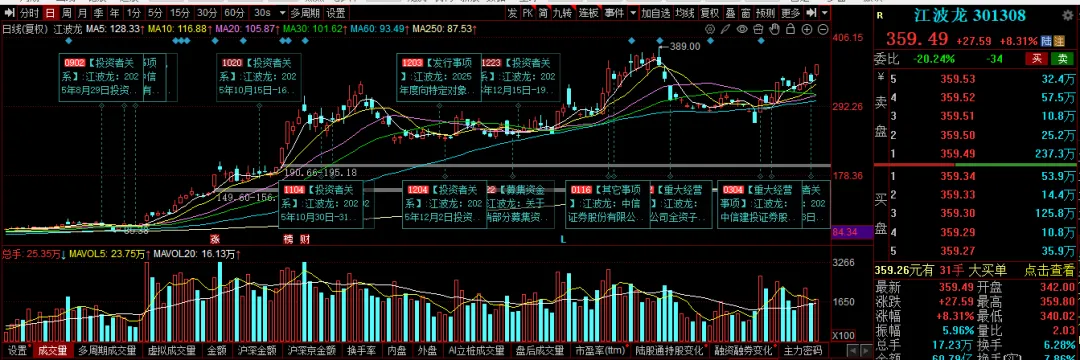

2. 最新行情与估值

表格

| 股价 | ||

| 总市值 | ||

| 成交额 | ||

| 估值区间 | ||

| 机构目标价 |

3. 业绩情况(2024-2025)

- 2024 年

:营收174.64 亿元,净利4.99 亿元,逐步走出低谷深交所 - 2025 年预告

: 营收225-230 亿元(+28.8%~+31.7%)深交所 净利12.5-15.5 亿元(+150.66%~+210.82%)深交所 扣非净利11.3-13.5 亿元(+578.51%~+710.60%),盈利质量大幅提升深交所 Q4 单季扣非净利6.5-8.7 亿元,环比增长45%+,周期弹性充分释放深交所 - 2026Q1 预告

:净利20-28 亿元,同比 **+1200%~+1500%**,环比 +60%~+120%

二、核心逻辑:四大壁垒,2026 年业绩爆发确定性强

1. 行业周期壁垒:存储超级上行周期,量价齐升

- 价格暴涨

:2026 年 Q1 DRAM 合约价涨幅90%-95%,NAND Flash 涨幅55%-60%,模组厂利润空间大幅扩张 - 库存红利

:2025 年逆周期囤积85-108 亿元低价库存,Q1 高价出货,库存重估收益集中兑现 - 供需缺口

:原厂扩产谨慎,AI 服务器 / 数据中心需求爆发,2026-2027 年供给持续偏紧,价格上涨趋势明确

2. 客户与技术壁垒:AI 服务器 + 头部客户,高毛利业务放量

- AI 算力存储核心供应商

: 与英伟达GB300 系统深度绑定,2025 年 eSSD 供货量50 万片,单机柜价值8000 元 2026 年预计出货100 万片,联合开发1.6T 高速铜揽,批量供货,预计贡献营收12.15 亿元,毛利32%-35% - 头部客户全覆盖

: 国际:英伟达、闪迪(营收占比12%-15%) 国内:小米(8%-10%)、浪潮 / 联想(6%-8%)、阿里 / 字节(5%-7%) 车规:导入头部车企,LPDDR5X/UFS 3.1 量产出货,车规存储业务 2026 年增速 **+100%+**

3. 商业模式壁垒:TCM/PTM 模式,平滑周期波动

- TCM(Turnkey Contract Manufacturing)

:深度绑定头部客户,提供从芯片采购到成品交付的全流程服务,锁定稳定毛利,减少价格波动影响 - 自有品牌 Lexar

:全球高端消费存储品牌,渠道覆盖六大洲,2025 年海外业务营收占比68.89%,成为重要增长极

4. 国产替代壁垒:政策 + 技术双驱动,空间广阔

- 政策红利

:国家大力支持半导体国产替代,存储作为卡脖子领域,优先受益于政策扶持与资金倾斜 - 技术突破

:自研主控芯片、固件算法、封装测试全栈能力,UFS 4.1/LPDDR5X 等高端产品打破海外垄断,逐步替代进口深交所 - 市场空间

:2025 年中国存储市场规模超 1500 亿元,国产替代率仅15%,2026-2028 年替代率有望提升至30%+,成长空间巨大

5. 业绩预测(2025-2027)

表格

| 283-310 | 380-420 | ||

| 32.8-39.2 | 53.5-62.0 | ||

| +118%~+161% | +58%~+63% | ||

| 22%-25% | 26%-28% |

三、核心催化剂(2026 年密集兑现)

- 3-4 月

:2025 年报(验证业绩爆发);UFS 4.1 量产交付,高端产品放量 - Q2

:2026Q1 季报(净利 + 1200%+);AI 服务器存储订单新增;定增 37 亿元落地,用于 AI 高端存储与主控研发 - Q3

:企业级 SSD 市占率进一步提升;车规存储批量出货,新客户突破 - Q4

:全年净利35 亿 +;存储价格持续上涨,库存重估收益确认

四、风险提示

- 行业周期风险

:存储价格波动超预期,若原厂大幅扩产,价格可能回落,压制利润 - 竞争加剧风险

:三星 / 美光等原厂降价竞争,国内同行(长鑫存储、兆易创新)加速布局,挤压市场份额 - 技术迭代风险

:AI 存储技术快速更新,若研发不及预期,可能错失行业机遇 - 供应链风险

:上游芯片供应受地缘政治影响,存在断供或涨价风险

五、投资建议(2026 年 3 月)

1. 短期(1-3 个月)

- 支撑位

:310-320 元(强支撑)、290-300 元(极限支撑) - 压力位

:350-360 元、380-400 元(目标价区间) - 策略

:回调至 320 元以下分批低吸;突破350 元加仓;止损280 元

2. 中期(6-12 个月)

- 目标价

:353-380 元(业绩爆发 + 估值修复) - 核心逻辑

:存储超级周期 + AI 服务器放量 + 国产替代加速 + TCM 模式壁垒,戴维斯双击

互动 + 点赞 + 转发 免费送研报

江波龙存储超级周期 + AI 算力龙头 + 国产替代 + Lexar 品牌,你最看好哪一点?👉 AI 服务器存储能否 2026 年贡献 12 亿营收、3.5 亿毛利?👉 库存重估 + 高价出货能否让 2026Q1 净利达 28 亿元?👉 回调至 320 元以下是否是最佳布局时机?

🔥 福利:点赞 + 转发 + 留言,免费领研报!

点亮点赞 - 转发

给股友 评论:江波龙研报

领取完整版研报:✅ 存储超级周期价格涨幅与盈利弹性测算✅ AI 服务器存储订单明细与 2026 年交付计划✅ 江波龙 vs 长鑫存储 vs 兆易创新 国产存储龙头对比表✅ 精准支撑压力位 + 仓位管理策略

![[大摩研报]黄金跌5%,多空信号同时升温,但牛市目标不变,关键看美联储能否扛住通胀压力](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)