今天分享的这份摩根士丹利2026年发布的全球存储领域研报,核心围绕AI成为存储行业核心驱动力,内存取代算力成为AI新瓶颈展开,明确2026-2027年存储行业将处于产能受限、价格陡峭上涨的超级周期,同时给出了细分领域投资标的与核心风险,解读如下:

AI 推理不再是算力瓶颈,而是内存瓶颈

一、核心逻辑:AI推理重构存储需求,内存成AI最大瓶颈

1. AI从训练转向推理+Agentic AI(智能体AI) 是关键拐点,长文本、多模态、MoE混合专家模型等场景,使KV Cache内存需求随上下文长度线性增长,先于计算资源达到瓶颈,内存访问速度决定AI性能,而非单纯算力。

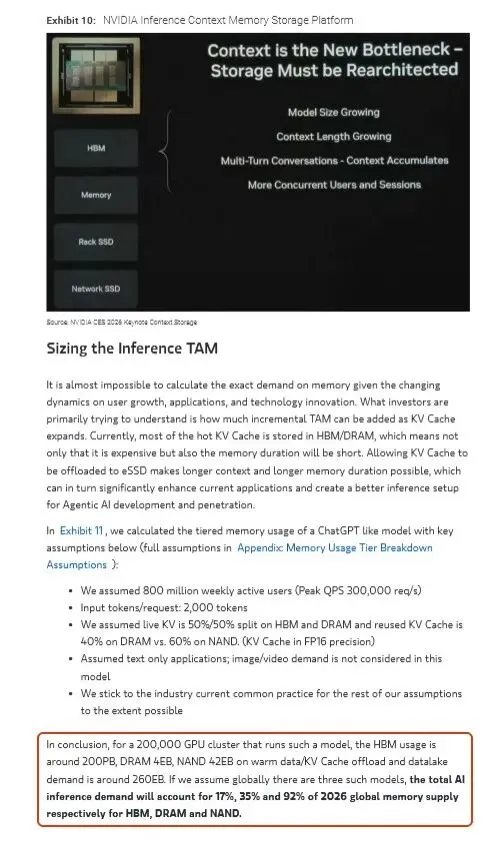

2. Agentic AI的上下文管理、自主决策、连续学习需求,需多层内存(短期工作内存、长期知识库等)支撑,对企业级DRAM、NAND的容量和性能要求远超传统AI模型,仅文本类AI推理就将消耗2026年全球35%的DRAM、92%的NAND供应。

3. 存储需求为结构性增长,而非周期性,AI服务器单台内存需求是传统服务器的8倍,云服务商(CSP)为保障供应,主动签署长期合同并接受大幅涨价。

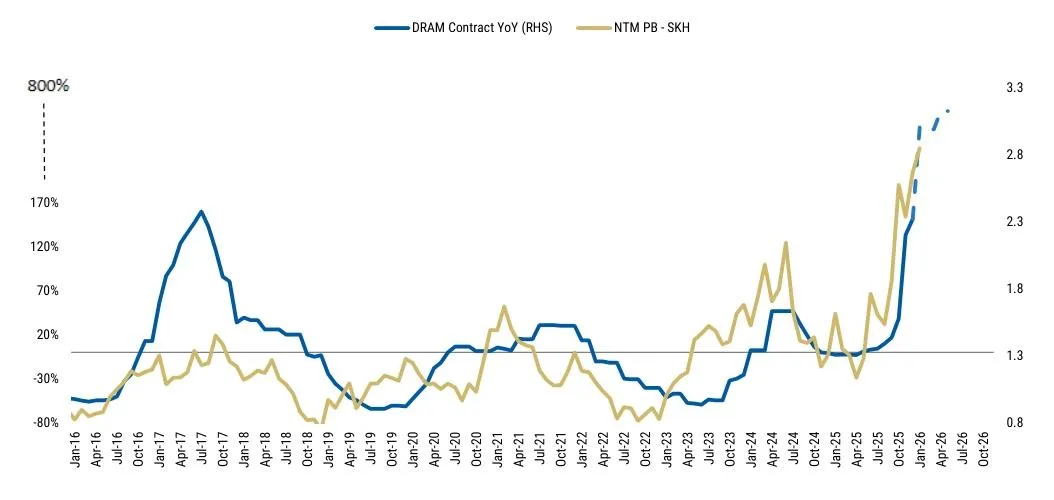

二、行业现状:供需极度失衡,价格创纪录暴涨

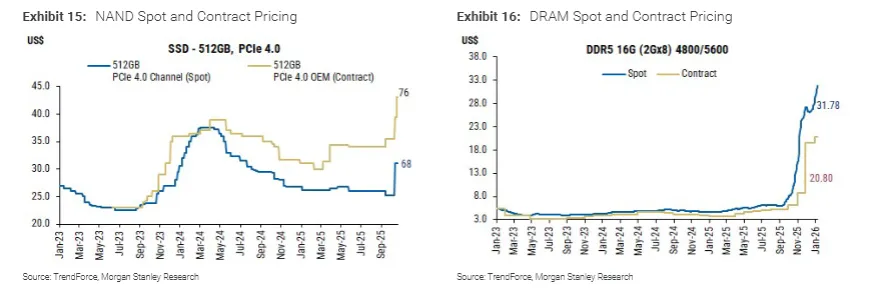

1. 价格全面飙升:2026年Q1 DRAM环比涨60%-85%(服务器DDR5涨60-65%、PC DDR5涨80-85%),NAND环比涨50%-80%(QLC eSSD涨70-80%);DDR4、NOR Flash等传统内存供需缺口扩大,DDR4 Q1环比涨幅或达93-98%,NOR涨价将贯穿2026年。

2. 产能倾斜+库存低位:三星、SK海力士、美光将80%以上先进产能转向高毛利的HBM、服务器DRAM,挤压PC/移动/消费级产能,全产业链库存持续低于安全线(DRAM厂商库存仅4周),2027年前无实质性新增产能,供需缺口短期难以缓解。

3. HBM成核心稀缺品:HBM3E订单超预期,HBM4量产推迟至2026年Q2,三星、SK海力士加速TSV产能扩张,2026年HBM产能全售罄,新订单排至2027年Q1。

三、技术与产业趋势:架构创新+供应链重构

1. 存储架构优化:行业通过存算一体、智能分层存储、KV Cache卸载至eSSD等方式提升效率(如英伟达推出推理上下文存储平台,为每颗GPU搭配16TB NVMe扩展内存);DeepSeek新架构将推理与知识存储拆分,优化内存利用但不降低整体需求。

2. EUV成战略资产:EUV产能再度受限,三星、SK海力士为争夺EUV工具展开战略合作(SK海力士率先将High-NA EUV用于内存量产),ASML作为唯一供应商成核心受益方,其股价与DRAM周期存在滞后,具备补涨空间。

3. 供应链向长单模式转型:云服务商开始洽谈2-5年LTA长期供应协议,甚至提前支付定金锁定产能,存储行业从“交易型采购”转向“战略共投”,掌握核心产能/设备的企业拥有定价权。

四、投资策略:聚焦瓶颈环节,核心标的明确

研报建议买入内存厂商+半导体设备(尤其EUV),规避下游硬件/消费端利润承压标的,全球核心推荐标的分领域如下:

1. DRAM:三星(Top Pick)、SK海力士、美光(MU,美股Top Pick);

2. 传统内存:华邦电(Winbond,Top Pick)、兆易创新、南亚科;

3. 存储:西部数据(WDC)、铠侠(KIOXIA,BiCS-8技术降本,具重估机会);

4. 半导体设备:ASML(EUV核心,目标价上调至1400欧元)、AMAT、ASMI;

5. 先进封装/测试:DISCO、Advantest、Wonik IPS(三星DRAM扩产核心受益);

6. 中国产业链:江波龙、群联(模组厂毛利提升)、长鑫存储/长江存储(国产替代窗口期)。

五、行业周期与风险:2026年无见顶信号,关注两大风险

1. 周期判断:

当前存储行业未达周期顶部,三大见顶信号均未出现——库存未触底且持续下降、价格同比涨幅仍在加速、股价仍随利好上涨,预计2027年产能释放后供需才逐步缓解。

2. 核心风险:

①2026年下半年起,内存厂商同比增长基数抬高,增速或放缓;

②内存价格暴涨推高下游硬件/设备厂商成本,或引发需求萎缩;

③2027年后新增产能落地,可能逐步缓解供需紧张,削弱定价权。

六、长期展望:存储成AI基础设施核心,市场空间持续打开

AI仍处于发展初期,多模态、工业AI、人形机器人等后续场景将进一步推高存储需求,且存储与半导体设备、晶圆代工周期高度绑定,2026-2028年半导体行业资本开支将创历史新高,存储作为AI基础设施核心,行业景气度将持续至2027年后,且估值仍有修复空间。