【开篇】

风光渗透率突破 15%,新型电力系统时代到来;储能迎来国家级容量电价兜底,盈利告别不确定性;电动重卡爆发式增长,海外电车持续高增;上游材料触底反弹,量价齐升拐点已现;钠电、固态电池加速产业化,打开长期空间。2026 年的电池与储能,不是题材,是高增速 + 强政策 + 供需反转的三重确定性主线。全文数据密集、逻辑清晰,看完抓住今年核心方向。

投资策略:

----锂电需求侧具备较强韧性,重点关注电动重卡与储能环节。1)根据预测,至26年中国新能源汽车销量有望到1900万辆、同比+15.2%,GGII预测电动重卡26年销量增速同比+66.7%,受原油价格上行影响,全球范围内汽车电动化有望提速,根据EVTank预测,26年全球电车销量有望达到2650万辆、同比+17.3%;2)中外共振持续推动储能需求高增,根据CNESA预测,2026年中国储能新增装机增速有望超60%。海外方面,数据中心装机高增,根据BIA预测,2026年美国储能新增装机有望达到23.7GW、同比+37.7%,海内外共振驱动下,2026年全球储能电芯预计出货达到953.6GWh、同比增长约60%。

----锂电材料供给侧有望迎来量价齐升格局,短期扰动难改电芯涨价趋势。电池原材料方面:1)主材环节库存端重启下行通道,且价格均实现底部趋势性反弹;2)电池环节资本开支增速已率先回正,电池材料环节呈现量价齐升格局,弹性更大。其中电解液环节已率先显著涨价,电芯层面则后期顺价。

----钠电+国态体系产业化渐行渐近,关注材料+设备端增量机遇。钠电凭借远期低成本+宽温域的优势,在高纬度地区储能以及A00级车内有望率先放量,中期看钠电产业化趋势偏乐观预期。固态电池体系整体处于产业端中试线落地阶段,新增材料体系如固态电解质、新型负极以及干法混料、辊压、纤维化、胶框印刷和等静压等新增设备环节具备更大弹性。

(1)据ZHZQ研报:

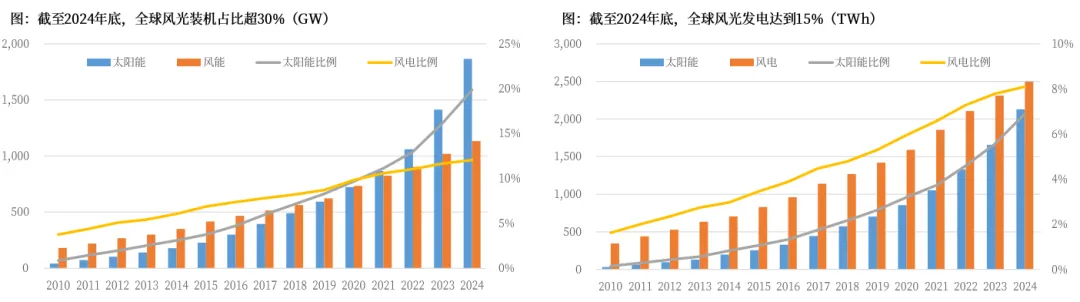

----需求侧1:全球能源电力波动成分占比持续提升,电力结构迭代迎来拐点

根据Find数据,截至24年底,全球风光发电达到15%。其中欧洲达到19.50%。中国25年风光发电达到16.7%。根据数据,当风光发电量占比超15%之后,电力系统运行成本将进入快速增长的临界点。因此国家“十五五”规划中明确提出着力构建新型电力系统,其核心在于从原来的“源随荷动”的运行模式逐步向“源网荷储”协同运行模式转型,以储能为代表的灵活性资源有望成为本次电力系统转型重要方向。

----需求侧2:容量电价政策加码,国内大储预期有望持续上修

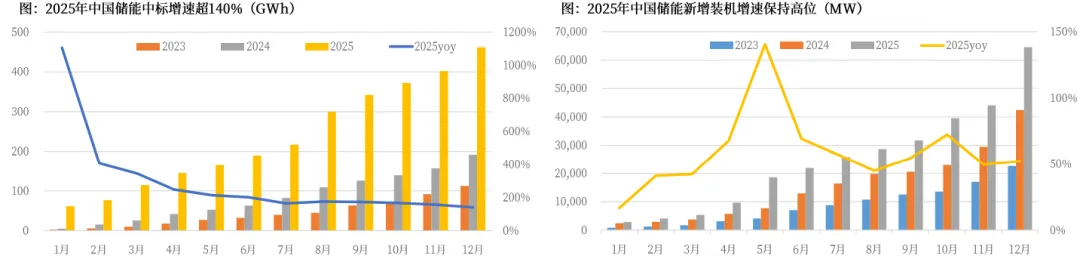

26年1月,正式发布《关于完善发电侧容量电价机制的通知》分类完善煤电、天然气发电、抽水蓄能、新型储能容量电价机制,优化电力市场机制。国家级别储能容量电价政策首次出炉,预计各省容量电价政策将逐步落地,容量收益作为储能收益的重要组成部分,其盈利模式由当前以峰谷价差套利为主体的交易模式向未来容量电价保底+电力现货市场等方式灵活套利模式过渡。储能收益率得到托底保障,经济性迎来全面拐点。同时,通知中提出建立发电侧可靠容量补偿机制,新增储能配置时长有望进一步提升,中国储能有望迎来量价齐升的高景气格局。根据预测,2026年中国储能新增装机增速或超60%。

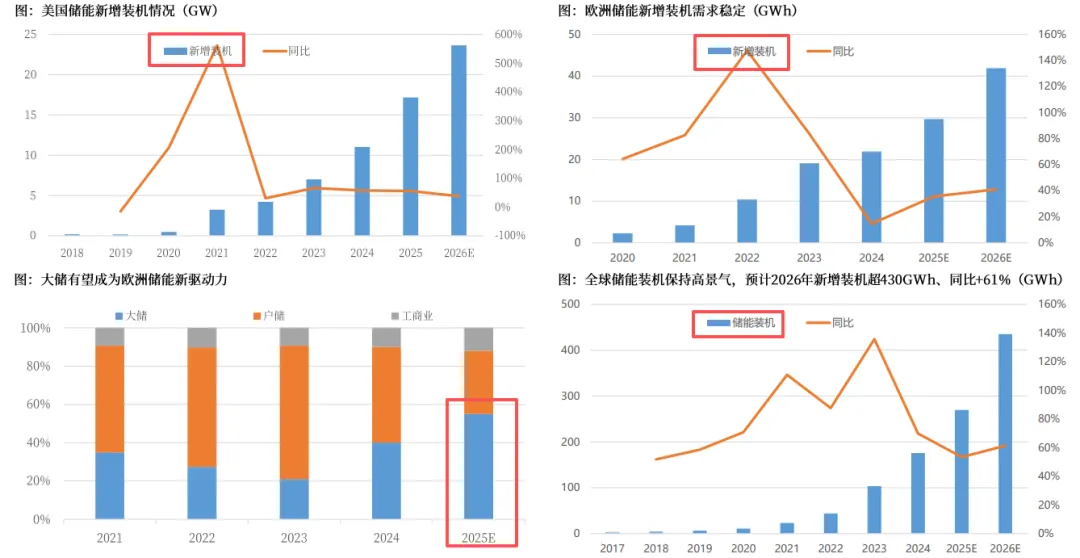

----需求侧3:AI需求+电网改造双轮驱动欧美市场储能需求

在Ai浪潮下,当前美国AIDC装机功率已达到50GW+,根据储能网数据,美国AIDC用电需求比例已达到接近10%。根据iFind预测,2026年美国储能新增装机有望达到23.7GW、同比+37.7%。欧洲主要驱动因素为高风光渗透率下配储需求与表前侧储能配置提高电网安全性,重心逐步由户储向表前侧储能转移。根据SPE预测,2026年欧洲储能预计新增装机41.9GWh、同比+41.1%。

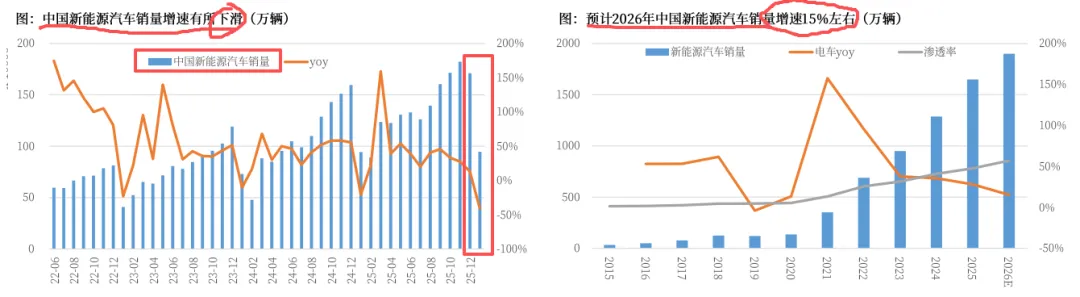

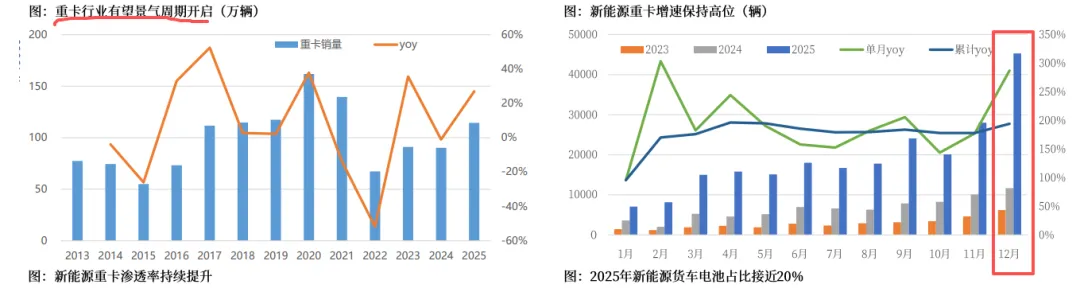

----需求侧4:重卡电动化拉动增长新曲线

根据数据,2026年中国新能源汽车预计销量为1900万辆、同比+15.2%。新能源汽车销量增速下滑压制动力电池需求,重卡电动化为重要驱动力,2026年预计中国电动重卡销量达到35万辆、同比+66.7%。根据商车邦数据,当前电动重卡平均带电量在450度左右,在2026年对应电池需求接近160GWh,成为中国动力电池重要增长极。

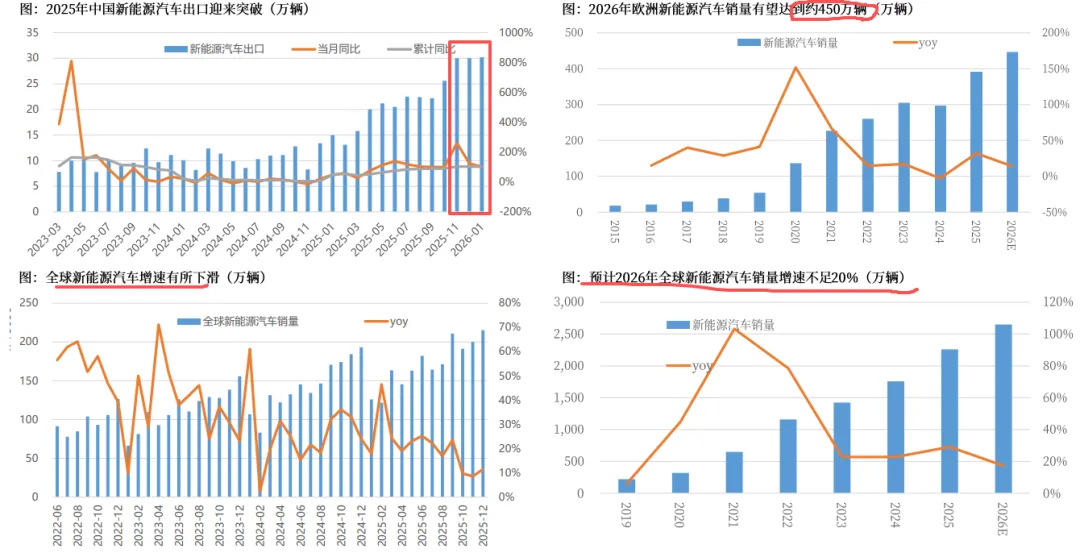

----需求侧5:补贴政策重启提振欧洲电车市场,美国电车市场或将出现负增长

----欧洲市场展现出强劲协性,根据Find数据,2025年欧洲新能源汽车销量达到391.5万辆、同比+32.1%,高增长主要来源于:欧洲各国电车补贴卷土重来,德国政府重启电动汽车补贴,法国实施电动汽车“生态补贴”,展望2026年,欧洲新能源汽车市场销量有望同比+149%。美国电车市场仍持续下滑。根据iFind数据,2025年美国新能源汽车销量为149.5万辆、同比-3.0%,全球角度看,预计2026年全球新能源汽车销量达到2650万辆、同比+17.3%。

中国电车企业出海热度预计维持。根据GGII数据,2025年中国电车出口260万辆、同比+102%,随着中欧价格承诺机制落地,中国新能源汽车欧洲市场空间有望进一步打开,带动整体发展。预计2026年中国电车出口达到400万辆、同比+54%。

(2)据ZHZQ研报:

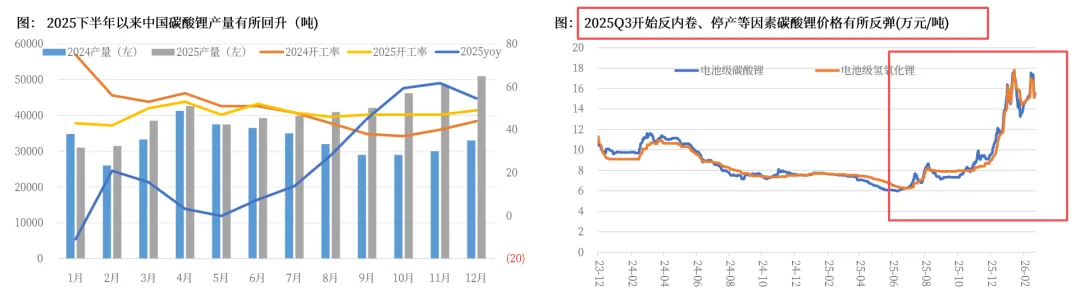

----供给侧1:材料端反转拐点已至,电池主材相对更优

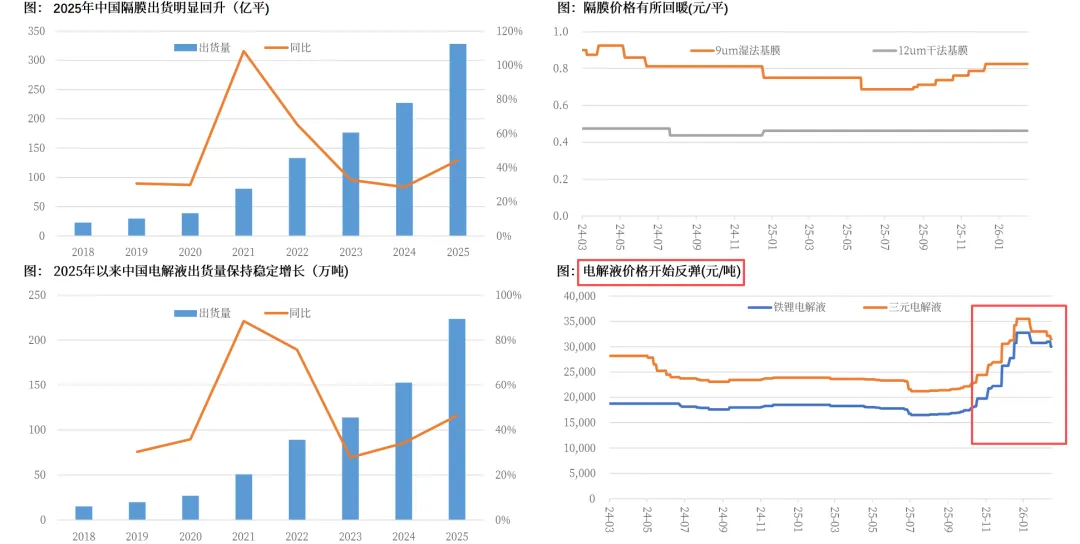

----锂电产业链2025年以来明显修复,电池材料环节呈现量价齐升格局,有望率先实现业绩修复。根据iFind数据,2025年中国碳酸锂产量达到48.9万吨、同比+23.0%,2025年碳酸锂价格同比+56.2%,2026年价格中枢有望进一步提升;根据EV Tank数据,2025年中国正极材料出货量为498.7万吨、同比+51.5%,其中铁锂出货394.4万吨、同比+62.5%,三元正极出货78.6万吨、同比+22.2%。价格方面,2025年铁锂价格同比+23.7%;2025年中国负极材料出货量292.2万吨、同比+38.2%,中端人造石墨负极2025年价格同比+25.0%;2025年中国电解液出货量达到223.5万吨、同比+46.4%,2025年电解液价格率先启动,年同比+50.0%,供需关系优先紧张;2025年中国隔膜出货量达到328.5亿平、同比+44.49%,随着储能行业对大电芯需求提升,干法或将逐步向湿法切换,隔膜有望在2026年迎来供需拐点导致的涨价主升浪。

(3)据ZHZQ研报:

----新技术:钠电产业化已小批量落地,动储联动打开增长空间

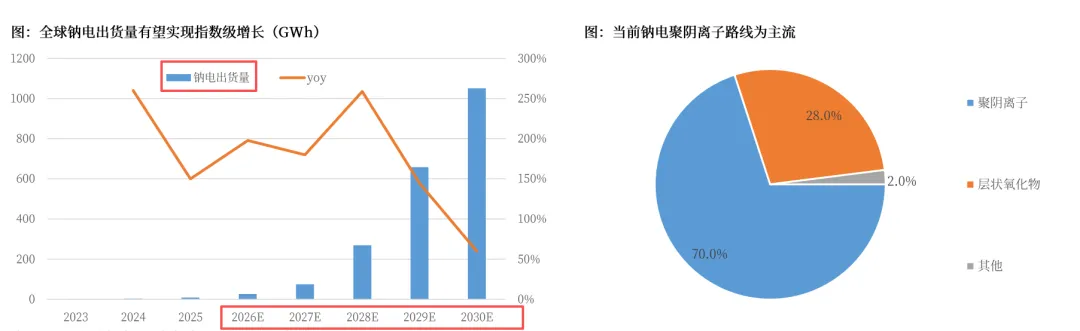

2025年钠电环节正式迎来产业化元年,根据数据,25年全球钠电出货量达到9GWh、同比+150%,分应用领域来看,钠电主要应用领域为储能为主,占比超60%,根据预测,至2030年全球钠电出货量有望达到1051.0GWh。

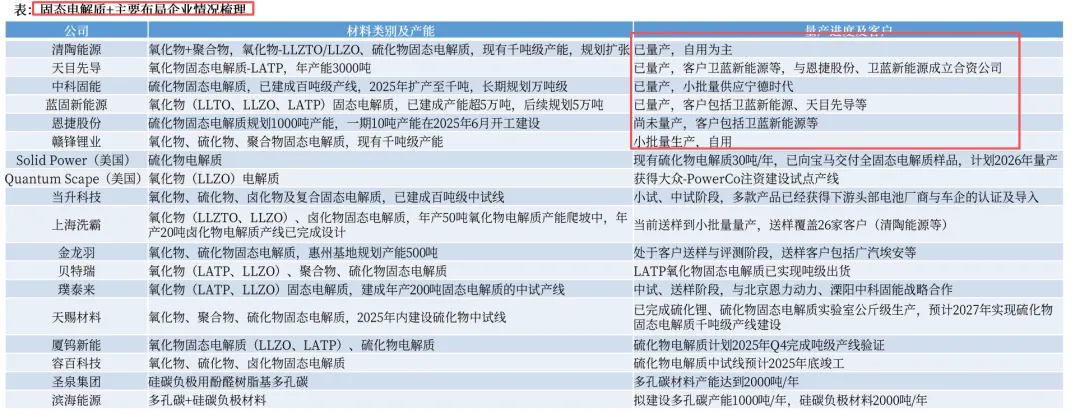

----新技术:固态产业化加速,把握固态电解质+增量环节设备机遇

当前固态电解质环节资本市场处于“百花齐放”状态,但更多仍以概念与实验室送样为主,2026年头部企业GWh级别中试线逐步落地,固态电解质环节或将迎来显著缩圈。根据研究,固态设备前段变化最大,主要在于电解质膜和极片制作工艺干法化。干法工艺对辊压设备婴求更高,新增混料以及纤维化环节。中段装配环节,全固态电池叠片环节要求提升,新增极片框胶印刷机+等静压环节,删减注液工序。后段化成分容环节,化成分容机转向高压化成设备。

风险提示:下游需求不及预期。

本号所有内容仅供参考,并不构成任何投资咨询建议。

往期高赞文章:

【行业研报】储能:美国装机增335%,中国招标涨281%全球高景气爆发,政策+需求双驱动!

【最优基金梯队】单周狂涨10%!黑马领跑,多赛道分化,谁在逆势突围?

【最优基金系列】有色金属:白银赚47%霸榜!锂矿、黄金、有色金属各有表现!

【最优基金系列】半导体芯片:狂赚54%,排名第一!存储独强、芯片设备蛰伏!

【最优基金系列】海外基金:震荡调整,短线外资本周流入日印美股!

【最优基金系列】AI算力:双盛会倒计时!硬件碾压应用,冠军基狂揽35%!

【最优基金系列】混合基:54% vs 4.5%!小规模混合基VS老牌强基!