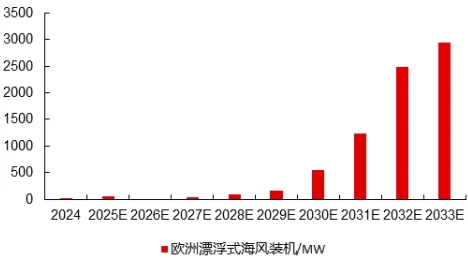

行业市场空间与需求:分析全球及欧洲漂浮式海风的市场规模、增长预测、产品价格与价值量,使用数据和表格进行说明。产业链结构与关键环节:梳理漂浮式海风从上游材料到下游运营的完整产业链,并重点说明系泊系统等核心环节。行业竞争格局与要素:分析全球及中国企业的竞争态势,阐述技术、产能、认证和本地化服务等核心竞争要素。行业供需与价格周期:描述当前欧洲市场的供需紧张状况,并分析其背后的原因及价格趋势。重点公司分析:深入剖析大金重工和明阳智能两家龙头公司的业务布局、增长预期、竞争优势及盈利预测。漂浮式海上风电行业研究报告:深海能源的崛起与投资机遇漂浮式海上风电作为深远海风能开发的核心技术,正处于商业化爆发的前夜。全球风能理事会(GWEC)统计预估,2030年全球漂浮式风电新增装机容量将达到1.03GW,2024-2030年的年复合增长率(CAGR)高达70%。展望更长期,到2034年,全球漂浮式风电新增装机容量预计进一步增长至5.724GW,2024-2034年CAGR为63%。欧洲是当前漂浮式海风发展的领先市场。根据GWEC和弗若斯特沙利文的数据,欧洲漂浮式海风装机在2024-2033年间有望实现69.8%的年复合增速。欧洲风能协会预测,2026-2030年欧洲海风年均新增装机有望达到7GW,较2021-2025年均增速提升150%。长期来看,不考虑新投资战略,未来5年欧洲年装机量可达10-20GW量级,其中漂浮式占比将显著提升。漂浮式风电的单项目价值量远超传统的固定式基础项目。核心差异体现在基础环节:固定式基础:主要为单桩或导管架。单GW海风项目的基础环节净利润约为5-8亿元人民币。漂浮式基础:包括浮式平台和系泊系统。单GW项目的净利润有望提升至18-24亿元人民币,价值量提升显著。浮式基础(浮体):单个浮体重量约5000吨。设备制造价格在5-6万元/吨(欧洲已投项目价格可达7-8万元/吨)。系泊系统:作为漂浮式平台的关键部件,其费用占整个漂浮系统成本的比重较高,是未来产业化降本的重点。据测算,2034年漂浮式风电新增装机容量对应当年系泊链新增市场空间约143亿元人民币。漂浮式海上风电的产业链较固定式更为复杂,延伸至深海装备领域。上游:钢材(中厚板)、有色金属、复合材料(如碳纤维)、高性能纤维(用于系泊缆)等原材料。风机整机:大型化、适应深远海环境的机组,如明阳智能发布的18.8MW、50MW漂浮式双转子风机。浮式基础:包括半潜式、立柱式(Spar)等不同技术路线的浮体结构制造。系泊系统:系泊链(锚链)、锚固基础(如吸力锚)、纤维系泊缆。这是漂浮式区别于固定式的最核心新增环节。运输与安装:特种甲板运输船、海上安装船、母港服务。浮式基础设计与一体化制造:涉及复杂的海洋工程与流体动力学设计,制造需要大型、深水码头和重型装备。欧洲本土产能严重不足。系泊系统:技术壁垒高,需满足极端海况下的耐腐蚀、抗疲劳性能。系泊链领域格局集中,亚星锚链是全球龙头;纤维系泊缆和高端锚具则由巨力索具等少数企业掌握。深远海施工安装:安装船资源稀缺,作业窗口期短,成本高昂。安装服务毛利率可达**50%**以上。大容量动态海缆:技术要求高,目前主要由东方电缆、中天科技等头部海缆企业供应。欧洲企业:在整机(西门子歌美飒、维斯塔斯)和项目开发运营方面具备先发优势,但在基础制造和系泊系统环节,受制于高人力成本和产能扩张缓慢,本土供应链交付乏力。例如,欧洲管桩巨头Sif产能紧张,竞争对手SeAH面临出清风险。中国企业:凭借强大的制造能力、成本优势和快速响应的供应链,正在快速切入全球漂浮式市场,尤其在基础结构、系泊系统和零部件环节有望获取绝大部分市场份额。整机环节,明阳智能通过技术合作与本地化建厂实现突破。技术与项目经验:早期示范项目的参与经验至关重要(如中国的“三峡引领号”、“海油观澜号”、“明阳天成号”)。产能与交付保障:拥有临近港口的重型制造基地和充足的产能是获取大额订单的前提。国际认证与标准:获得如SBTi(科学碳目标倡议)认证、欧盟CE认证及各船级社(DNV, ABS等)认证是进入欧洲市场的门票。本地化服务与全链条能力:从“制造”向“制造+运输+仓储+安装”(EPCI)服务转型,提供一站式解决方案的企业更具竞争力。系泊系统:技术壁垒高,供应商集中(如亚星锚链、巨力索具),毛利率可达40%-50%,净利率15%-25%。海上安装服务:船队资源稀缺,需求爆发下价格坚挺,毛利率超50%。漂浮式基础制造:欧洲产能缺口大,中国头部供应商(如大金重工)凭借成本和产能优势,具备较强的定价权。风机整机(出口):欧洲海风风机价格(约7000-8000元/千瓦)远高于国内,为中国整机厂(如明阳智能)提供高盈利弹性,海外毛利率预计可达**50%**以上。需求侧:能源安全诉求下,欧洲海风政策持续加码。英国AR7拍卖海风容量8.4GW超预期,其中包含漂浮式项目。波兰、法国、爱尔兰等国近期也完成了GW级海风拍卖。欧洲已完成拍卖但尚未确定设备供应商的海风项目近25GW,这些项目将在2026-2027年进入设备招标密集期。同时,韩国、日本、菲律宾等新兴市场规划也陆续启动。供给侧:欧洲本土基础供应链(单桩、导管架、漂浮式基础)面临人力成本高、产能扩张慢、新设备交付延迟等多重约束,导致有效产能不足。美国市场对欧洲产能的采购进一步加剧了供应紧张。这为中国供应链出口创造了历史性窗口。建设成本:短期受供应链紧张影响,基础环节价格有上涨压力。例如,欧洲管桩加工费持续上涨。政策驱动降本:为加速项目落地,欧洲政策转向鼓励使用高性价比供应链。例如,英国自2026年4月1日起取消33项风机组件进口关税;韩国修改招标规则,为中国风机留出空间。这些政策旨在降低项目整体度电成本(LCOE),但并未削弱核心紧缺环节的定价能力。长期价格展望:随着漂浮式技术规模化、标准化,其造价有望从当前的3-5万元/千瓦逐步下降。但在此之前,处于产能建设和订单兑现期的核心设备与服务环节,将维持较高的价格和盈利水平。基本情况:国内海风塔筒/管桩出口龙头,战略重心聚焦海外。2025年上半年海外收入占比约90%,欧洲市占率已跃居首位。前瞻布局:2025年4月在西班牙马德里成立全球浮式风电中心,引入国际资深专家团队,提供从制造到交付的一站式解决方案。产能与订单:唐山曹妃甸基地预留漂浮式产能。公司预计2026年将获取漂浮式订单,规模约0.5-1GW,对应浮体重量近20万吨。业务延伸:战略从“制造”向“制造-运输-仓储-施工安装”(EPCI)全流程覆盖升级,打造第二、第三增长曲线。 造船与运输:自有船队已下水,运输毛利率达50%,单船年盈利可达1亿元。母港服务:在欧洲租赁码头,提供总装、仓储等高附加值服务。稀缺码头资源与产能规模:蓬莱、曹妃甸基地水深条件优越,产能规模行业领先。先发优势与客户绑定:深度绑定欧洲主流开发商(如RWE、道达尔),在手订单超100亿元。全链条服务能力:独有的“设备+服务”模式,提升客户粘性和单吨净利。盈利预测:市场预计公司2026年归母净利润为16-20亿元。随着漂浮式订单落地、自有船队运营以及服务业务占比提升,业绩存在持续上修空间。机构给予其2026年目标市值500亿元,长期(3年维度)看800-1000亿元。5.2 明阳智能:引领中国风机出海,卡位欧洲漂浮式基本情况:国内海风整机龙头,积极拓展海外市场,是少数在欧洲有实质性项目突破的中国整机企业。意大利:与Renexia集团合作2.8GW Med Wind漂浮式项目,为其提供18.8MW机组,合资工厂已获当地议会审批,预计2027年上半年投产。英国:计划投资15亿英镑在苏格兰建设风机工厂,产品将供应英国及出口漂浮式市场。技术储备:已推出50MW漂浮式双转子风机,16.6MW“明阳天成号”已投运,技术经验丰富。本土化战略:通过在欧洲当地建厂,规避贸易壁垒,贴近市场。高盈利弹性:欧洲海风风机单价远超国内,预计出口毛利率超50%,单GW盈利贡献近10亿元。盈利预测与订单:截至2025年三季度末,公司海外风机在手订单超5GW(海风占比约50%)。机构预计公司2026年归母净利润可达27-28亿元,业绩弹性巨大。亚星锚链:全球船用锚链及系泊链龙头,全球市占率超50%。已参与中国多个漂浮式示范项目,并配套法国EFGL等项目。系泊链业务毛利率高,将直接受益于漂浮式风电放量。巨力索具:国内高端索具龙头,是唯一一家具有成套系泊系统设计能力和制作能力的企业。产品已用于多个航天工程,并切入商业航天火箭回收系统。在深海系泊市场地位不可替代,其捕捉臂、拉索系统毛利率达40%-50%。结论:漂浮式海上风电是风电产业未来十年最具增长潜力的方向之一。当前,在欧洲能源安全诉求驱动和本土供应链乏力的背景下,中国制造企业凭借成本、产能和快速迭代优势,正在基础结构、系泊系统和整机等多个环节迎来历史性的出海机遇。其中,已率先完成技术储备、产能布局和客户认证的龙头企业,如大金重工、明阳智能、亚星锚链等,有望最大程度享受行业成长红利,实现业绩与估值的双重提升。更多市场调研会议纪要和海外投行研报数据,欢迎扫码加入信息聚合知识星球

更多一手消息,独家数据库欢迎 联系我们