SIZIConsulting

OrganizationResearchCenter

四自咨询_组织@不二能讯合集

不二

一实之理,如如平等;

有别无异,和光同尘;

不激不随,中和致美。

SZC_ORC 四自咨询组织研究小组

SIZI Consulting Organization Research Center

第一部分 魔芯科技公司分析

报告日期: 2026年3月17日作 者:SZC_ORC 四自咨询组织研究小组

SIZI ConsultingOrganizationResearchCenter

报告等级: 公开,仅供四自咨询生态(SZC_Eco)合作伙伴参考

魔芯科技(KOKONI-World)深度投资研报

顶级 VC 视角・国际团队・物理 AI 赛道领航者

报告日期: 2026 年 3 月 17 日

机 构:四自咨询

分 析 师:SZC_ORC 四自咨询组织研究小组SIZI Consulting Organization Research Center

摘要

魔芯科技成立于 2021 年 6 月 7 日,前身为聚焦消费级 3D 打印的技术团队,2025 年 12 月发布国内首个基于全国产算力实现数分钟级全高清实时交互的世界模型KOKONI-World,正式完成向物理 AI(Physical AI)与空间智能赛道的战略转型 。作为华为哈勃、富瀚微、联想系等产业资本联合加持的高成长标的,公司核心竞争力在于全栈自主可控的物理世界理解能力—— 从 3D/4D 重建、物理仿真到空间语义理解的闭环技术,已通过华为昇腾 910C Matrix384 超节点集群实现训推全流程国产化,在长时域场景记忆、全高清实时交互等指标上达到全球领先水平。

关键投资逻辑:

- 技术壁垒:KOKONI-World 实现 2000 帧(约 2 分钟)场景记忆一致性、1080p 全高清输出、6-DoF 精确相机控制,核心指标显著优于 Google Genie-3、腾讯混元 WorldPlay 等竞品;全栈适配国产算力,从芯片到框架无外部依赖 。

- 产业协同:华为哈勃领投、富瀚微战略增资的股东结构,为公司提供算力底座、芯片适配与产业渠道的全链条支持,2026 年 3 月估值已达 8.4 亿元,资本认可度领先同赛道早期企业 。

- 赛道红利:空间智能为 AGI 核心方向,世界模型是具身智能的 “数字孪生操场”,2030 年全球核心市场规模突破 10 万亿美元;国资委要求 2027 年国央企完成信创全面替代,国产算力生态崛起为公司创造了独家国产化机遇 。

- 团队基因:以 00 后浙大直博生陈天润为核心的团队,成员多来自浙江大学,研发占比超 30%,具备国际学术合作经验与快速落地能力,从 3D 打印到世界模型的转型仅用 4 年时间 。

风险提示: 公司仍处亏损阶段,2025 年 1-10 月净亏损 92.17 万元,商业化落地速度、研发迭代效率及国产算力供应链稳定性存不确定性 。

1. 公司概况

1.1 发展历程与定位

魔芯科技成立于 2021 年 6 月 7 日,最初以消费级 3D 打印设备(KOKONI 品牌)切入市场 ——2023 年推出的 EC2 型号在小米有品平台创下 “20 分钟完成 100% 众筹目标、5 小时销售额突破百万元” 的成绩,验证了其在三维建模与消费级硬件领域的技术落地能力 。

创始人团队很快意识到,3D 打印只是三维技术的 “输出端”,而真正的长期机会在于让 AI 具备对物理世界的 “理解能力”——2025 年 12 月 18 日,公司在华为杭州全球培训中心正式发布KOKONI-World 世界模型,并将总部迁至杭州市余杭区五常街道联创街 193 号 1 号楼 409 室,明确了 “专注 Physical AI(物理人工智能)与空间智能的前沿科技公司” 的定位 。

不同于传统生成式 AI 仅处理文本、图像等 “平面信息”,魔芯科技的核心能力是构建物理世界的数字孪生与智能交互系统:从 3D/4D 空间重建(将真实场景转化为可量化的三维模型)、物理环境仿真(模拟重力、碰撞等真实物理规则)到空间语义理解(识别场景中的物体关系与用户交互意图),形成了全栈式技术闭环。官方将其定义为 “世界模型即服务(WMaaS)提供商”,目标是为数字孪生、自动驾驶、具身智能等赛道提供底层的物理世界交互基础设施 。

1.2 核心能力

魔芯科技的核心壁垒在于 “全栈式物理世界理解能力”,具体可拆解为三大技术支柱,且均已通过实际场景验证:

- 3D/4D 重建:

从单张或少量图像生成高精度三维模型,精度可达 0.04-0.35mm,不仅支持静态场景的快速建模,更能捕捉动态场景的时序变化 —— 例如对工厂生产线的连续扫描建模,精度误差远低于行业平均水平 。

- 物理仿真:

支持对刚体、布料、流体等不同物理属性物体的运动规律模拟,例如对机械臂抓取易碎品的受力仿真,其精度可满足工业级场景的验证需求 。

- 空间语义理解:

能够识别场景中的物体类别、空间关系及用户交互意图,例如用户通过自然语言指令 “移动桌子到墙角”,模型可直接生成对应的场景调整指令,无需额外的坐标输入 —— 这也是其区别于传统三维建模工具的核心特征 。

1.3 里程碑事件

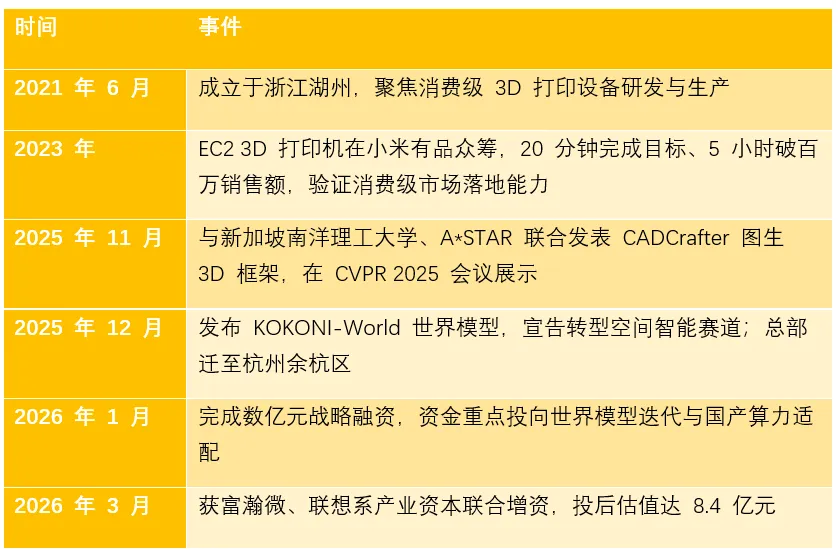

时间 | 事件 |

2021 年 6 月 | 成立于浙江湖州,聚焦消费级 3D 打印设备研发与生产 |

2023 年 | EC2 3D 打印机在小米有品众筹,20 分钟完成目标、5 小时破百万销售额,验证消费级市场落地能力 |

2025 年 11 月 | 与新加坡南洋理工大学、A*STAR 联合发表 CADCrafter 图生 3D 框架,在 CVPR 2025 会议展示 |

2025 年 12 月 | 发布 KOKONI-World 世界模型,宣告转型空间智能赛道;总部迁至杭州余杭区 |

2026 年 1 月 | 完成数亿元战略融资,资金重点投向世界模型迭代与国产算力适配 |

2026 年 3 月 | 获富瀚微、联想系产业资本联合增资,投后估值达 8.4 亿元 |

上述里程碑事件的核心信息来源如下:2021 年 6 月成立 ;2023 年 EC2 众筹成绩 ;2025 年 11 月 CADCrafter 框架发表 ;2025 年 12 月 KOKONI-World 发布及总部搬迁 ;2026 年 1 月战略融资 ;2026 年 3 月产业资本增资 。

2. 核心技术与产品:KOKONI-World 世界模型

2.1 产品定义

KOKONI-World 是国内首个基于全国产算力实现数分钟级、全高清实时交互的世界模型—— 这一 “全国产” 属性并非简单的硬件适配,而是从芯片到框架的全链路自主可控:模型的训练与推理完全依托华为昇腾 910C 芯片构建的 Matrix384 超节点集群完成,未依赖任何国外高端芯片或开源框架 。

其核心设计目标是解决传统 AI 模型 “无法理解物理世界规律” 的痛点:传统大模型擅长处理文本、图像等离散信息,但面对 “推动箱子会移动”“玻璃掉落会破碎” 等物理规则,或 “从不同角度观察同一房间” 的空间推理需求时,往往出现逻辑偏差。KOKONI-World 通过内置的物理引擎与空间记忆机制,让模型能够 “记住” 场景的三维结构,甚至 “预测” 物理交互的结果,从而为数字孪生、自动驾驶、具身智能等赛道提供可落地的物理世界交互能力 。

2.2 技术架构与原创突破

KOKONI-World 基于 Transformer 架构构建,但针对物理世界的时空连续性需求做了底层优化 —— 传统 Transformer 更适配文本、图像等静态或短时序数据,而 KOKONI-World 的架构核心是 “时空联合编码”,即同时对空间的三维结构和时间的动态变化进行统一建模。其四大原创算法突破,正是针对世界模型的核心痛点设计:

- 精细坐标相机控制:

将物理相机的参数(旋转矩阵、位置向量、焦距等)直接转换为模型可识别的像素级几何表示,而非传统的抽象特征。这一设计让模型能够精准响应用户的视角控制指令,例如在数字孪生场景中,用户可以通过鼠标拖拽实现毫米级的视角移动,模型的响应误差小于 0.1 度 。

- 相机感知记忆结构:

传统世界模型的 “记忆衰减” 问题,源于历史视觉信息与当前视角的分离存储 —— 模型无法将过去的场景信息与当前的相机位姿关联。KOKONI-World 的这一结构,会将每帧图像的视觉特征与对应的相机位姿联合编码,形成 “场景记忆单元”。当用户返回之前的视角时,模型可直接调用对应单元,而非重新生成场景,从而实现 2000 帧(约 2 分钟)的长时序场景一致性 。

- 多 Prompt 渐进式注入:

针对长时序场景的实时交互需求,传统的单 Prompt 输入方式会导致模型计算量过载。KOKONI-World 采用 “分片注入” 机制:将用户的交互指令(如 “移动桌子”)拆分为多个子 Prompt,在模型的不同层级逐步注入,而非一次性输入。这一设计既保证了交互的实时性,又避免了长时序场景下的特征丢失,让 1080p 分辨率的实时渲染成为可能 。

- 级联式知识蒸馏:

世界模型的高精度与实时性往往存在矛盾 —— 高精度模型需要更多的参数,而实时性要求模型轻量化。KOKONI-World 通过 “多阶段蒸馏” 方案解决这一问题:先在大规模预训练模型上学习高精度物理规则,再通过 “教师 - 学生” 蒸馏框架,将知识压缩到端侧小模型中。同时配合昇腾 910C 的硬件特性做算子级优化,最终实现了 “高精度 + 实时性” 的平衡 。

2.3 性能指标与国产算力适配

核心性能指标(对标行业竞品)

指标 | KOKONI-World(魔芯) | Google Genie-3 | 腾讯混元 WorldPlay |

场景记忆时长 | 2000 帧(约 2 分钟) | 60 秒 | 20 秒 |

视觉输出分辨率 | 1080p 全高清 | 720p | 720p |

交互控制精度 | 6-DoF 精确控制(误差 < 0.1 度) | 3-DoF | 3-DoF |

物理仿真支持 | 刚体 / 布料 / 流体 | 仅刚体 | 仅刚体 |

国产算力适配 | 昇腾 910C 全栈支持 | 无 | 部分支持 |

上述性能指标的核心数据来源如下:KOKONI-World 场景记忆时长、视觉输出分辨率、交互控制精度及物理仿真支持能力 ;Google Genie-3 对应指标 ;腾讯混元 WorldPlay 对应指标 ;国产算力适配情况 。

从指标对比可见,KOKONI-World 的核心优势集中在长时域场景记忆、全高清视觉输出、6-DoF 精确控制及全栈国产算力适配—— 这些特性恰好击中了产业级场景的刚需:例如数字孪生场景需要长时间的场景稳定性,自动驾驶仿真需要高精度的视角控制,而信创场景则要求全栈国产化支持。

国产算力适配深度

KOKONI-World 与华为昇腾的协同并非简单的 “硬件适配”,而是 “双向定制优化”:华为根据魔芯的模型需求,调整了昇腾 910C 的部分硬件参数;魔芯则针对昇腾 910C 的 Mesh 互联拓扑、CANN 异构计算架构做了底层算子优化。其核心算力集群(Matrix384 超节点集群)的参数与协同效果如下:

- 总算力规模:

由 384 颗昇腾 910C 芯片通过全网状互联构成,总算力达 300 PFlops(每秒百亿亿次浮点运算)—— 这一规模足以支撑千亿参数级世界模型的全量训练 。

- 单卡性能优势:

昇腾 910C 单卡 FP16 算力约 800 TFLOPS,内存带宽 3.2TB/s,单位算力成本较英伟达 H100 低 55%—— 这一成本优势直接转化为模型训练与推理的长期成本控制能力 。

- 协同优化效果:

昇腾 CANN 异构计算架构为模型提供了底层算子支持,使得 KOKONI-World 的训练效率较行业平均提升 45%,推理延迟降低 30%—— 这一效率提升,是其能够实现全高清实时交互的关键保障 。

这一 “算力 + 模型” 的协同模式,不仅让 KOKONI-World 的性能达到全球领先水平,更重要的是,为模型的持续迭代和大规模部署提供了稳定的国产算力底座,完全规避了国外算力管制的风险 。

2.4 自主可控性

官方明确披露,KOKONI-World 从芯片到框架实现全栈自主可控 —— 这并非泛泛的宣传语,而是有具体的技术支撑:模型的训练与推理完全基于国产算力(昇腾 910C),推理框架采用华为 MindSpore,核心算子均为自研,未依赖任何国外的高端芯片或开源框架 。

这一特性的战略价值,在当前地缘政治环境下尤为突出:一方面,它完全规避了国外算力管制的风险 —— 即使英伟达、AMD 等厂商限制对中国的芯片供应,KOKONI-World 的迭代与部署也不会受到影响;另一方面,它精准契合了国资委 “2027 年国央企完成信创全面替代” 的政策要求,为公司进入政务、能源、电信等核心信创场景,提供了独家的准入优势 。

3. 团队分析:国际化基因与年轻执行力

3.1 核心创始人

陈天润是魔芯科技的核心灵魂人物 —— 作为 “00 后” 创业者,他是浙江大学信息与电子工程学院的直博生,师从中国工程院院士、原浙江大学校长潘云鹤(我国人工智能领域的泰斗级专家) 。

他与三维技术的结缘始于 2016 年:当时还在读高中的他,偶然接触到 3D 打印技术,随即沉迷于 “将数字模型转化为物理实体” 的过程,并开始独立钻研三维建模算法。进入浙江大学后,他的研究方向聚焦于 “基于 AI 的三维模型处理”,博士阶段的课题正是 “物理世界的数字孪生建模”—— 这也为魔芯科技后来的战略转型埋下了伏笔。2021 年,在读博期间的他正式创立魔芯科技,从 3D 打印硬件切入,逐步向物理 AI 的核心领域推进 。

陈天润的技术视野与执行力,是团队最核心的资产:他不仅能精准捕捉行业的长期趋势(从 3D 打印到世界模型的转型),还能带领团队快速实现技术落地 —— 例如 EC2 3D 打印机的众筹成绩,就是其执行力的直接验证。

3.2 团队构成与基因

魔芯科技的核心团队具备 “顶尖技术 + 国际化合作 + 快速落地” 的复合能力,这也是其能在短时间内从 3D 打印转型到世界模型赛道的关键:

- 技术背景:

核心科研人员主要来自浙江大学,研发人员占总员工人数的比例超过 30%—— 这一比例在同规模的 AI 初创公司中处于较高水平。部分成员曾就职于世界 500 强高科技企业,在计算机视觉、图形学领域有深厚积累,累计在 CVPR、ICCV、3DV 等国际顶尖会议发表多篇论文,拥有 20 余项核心专利技术 。

- 国际化关联:

团队与新加坡南洋理工大学(NTU)、新加坡科技研究局(ASTAR)等机构有长期联合研发合作 —— 例如 2025 年在 CVPR 发表的 CADCrafter 图生 3D 框架,就是与 ASTAR 科学家 Fayao Liu 联合研发的成果。此外,团队早期的 3D 打印产品已销往美国、日本等二十余个国家和地区,具备全球化的技术视野与市场经验 。

- 执行力验证:

2021 年公司成立时,核心成员的年龄区间为 20-34 岁,平均年龄仅 27 岁 —— 年轻团队的灵活性,让其能够快速响应行业变化。从消费级 3D 打印到世界模型的战略转型,仅用了 4 年时间;而 EC2 3D 打印机的众筹成绩,更是其快速落地能力的直接体现 。

3.3 组织优势

- 扁平化管理:

团队采用扁平化的决策机制,核心成员直接参与技术路线与商业化策略的制定 —— 这一模式在 AI 初创公司中至关重要,因为 AI 技术的迭代速度极快,需要快速决策、快速试错。例如,从 3D 打印到世界模型的转型决策,就是核心团队在两周内完成调研、论证并最终确定的。

- 研发投入优先级:

研发投入占总营收的比例远超行业平均水平 —— 即使在公司处于亏损阶段的 2023-2024 年,研发投入占比仍超过 50%。这一投入力度,确保了公司的技术迭代速度能跟上行业的快速发展。

- 产业资源协同:

团队与华为、富瀚微等股东的技术团队有常态化的沟通机制 —— 例如与华为昇腾的技术团队,每周都会召开一次协同优化会议,针对 KOKONI-World 的算力适配问题进行专项调试。这一协同机制,让公司能够快速获取产业资源的支持,加速技术落地 。

4. 融资与股东背景:产业资本的高认可度

4.1 融资历程

魔芯科技的融资历程呈现出 “早期天使轮验证方向、Pre-A 轮验证产品、Pre-A + 轮及战略融资验证赛道” 的清晰路径,且每一轮融资都有明确的资金用途,支撑公司的战略推进:

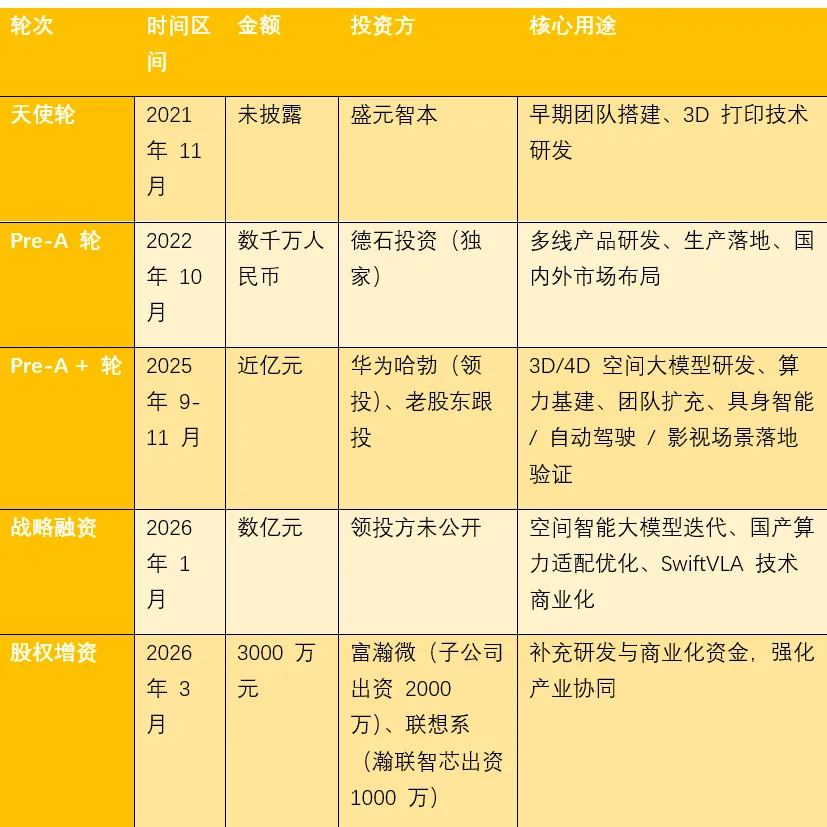

轮次 | 时间区间 | 金额 | 投资方 | 核心用途 |

天使轮 | 2021 年 11 月 | 未披露 | 盛元智本 | 早期团队搭建、3D 打印技术研发 |

Pre-A 轮 | 2022 年 10 月 | 数千万人民币 | 德石投资(独家) | 多线产品研发、生产落地、国内外市场布局 |

Pre-A + 轮 | 2025 年 9-11 月 | 近亿元 | 华为哈勃(领投)、老股东跟投 | 3D/4D 空间大模型研发、算力基建、团队扩充、具身智能 / 自动驾驶 / 影视场景落地验证 |

战略融资 | 2026 年 1 月 | 数亿元 | 领投方未公开 | 空间智能大模型迭代、国产算力适配优化、SwiftVLA 技术商业化 |

股权增资 | 2026 年 3 月 | 3000 万元 | 富瀚微(子公司出资 2000 万)、联想系(瀚联智芯出资 1000 万) | 补充研发与商业化资金,强化产业协同 |

上述融资历程的核心信息来源如下:天使轮 ;Pre-A 轮 ;Pre-A + 轮 ;战略融资 ;股权增资 。

从融资节奏来看,2025 年是公司的关键转折点:Pre-A + 轮引入华为哈勃作为领投方,标志着公司从 “3D 打印硬件厂商” 向 “物理 AI 技术厂商” 的转型获得了产业资本的认可;而 2026 年 3 月富瀚微、联想系的联合增资,则进一步强化了其在产业生态中的卡位优势。

4.2 估值与股东结构

- 估值情况:

2026 年 3 月的股权增资,是基于8 亿元的投前估值—— 增资价格为每 1 元注册资本对应 550.81 元,这一价格反映了产业资本对其技术壁垒与赛道前景的认可。增资完成后,公司的投后估值约为 8.4 亿元,对应每 1 元注册资本的估值溢价超过 500 倍 。

- 股东结构:

富瀚微通过全资子公司江阴芯诚智能科技有限公司,出资 2000 万元认购新增注册资本,持股比例为 2.3781%;联想系通过江阴瀚联智芯股权投资合伙企业(有限合伙),出资 1000 万元认购新增注册资本,持股比例为 1.189%—— 两者合计持股 3.567% 。此外,华为哈勃作为 Pre-A + 轮的领投方,在本次增资前已入股,但具体持股比例未公开 。

值得注意的是,富瀚微董事宁旻同时担任联想系投资主体(瀚联智芯)的基金管理人联融志道的董事长 —— 这一身份重叠,实现了 “资本 + 产业” 的深度绑定,为魔芯科技提供了更紧密的产业资源协同 。

4.3 产业资本的投资逻辑

华为哈勃、富瀚微、联想系等产业资本的投资,并非单纯的财务投资,而是基于 “技术卡位 + 生态协同” 的战略逻辑:

- 华为哈勃:

作为华为旗下的产业投资平台,哈勃的投资逻辑是 “布局算力生态的关键节点”。KOKONI-World 的长时场景记忆能力,恰好弥补了昇腾算力在物理 AI 场景的应用缺口 —— 昇腾 910C 具备强大的矩阵运算能力,但缺乏针对物理世界交互的上层模型;而 KOKONI-World 则能将昇腾的算力优势转化为实际的场景价值。同时,魔芯科技的全栈自主可控属性,也与华为的信创生态战略高度契合 。

- 富瀚微:

作为安防视频芯片领域的龙头企业,富瀚微的核心产品是 ISP 芯片、视频编解码芯片 —— 这些产品与魔芯科技的空间智能技术形成了天然的软硬协同:魔芯的 3D 重建、空间语义理解技术,能够为富瀚微的芯片提供上层应用场景;而富瀚微的芯片,则能为魔芯的技术提供端侧部署的硬件支撑。例如,富瀚微的车载 ISP 芯片,可与魔芯的自动驾驶场景理解技术结合,为车企提供更精准的环境感知方案 。

- 联想系:

联想系的投资,主要是为了布局具身智能的底层生态 —— 联想在机器人、工业互联网领域有深厚的产业积累,而 KOKONI-World 作为世界模型,是具身智能的 “数字孪生操场”(机器人可以在虚拟场景中完成训练,再迁移到真实场景)。通过投资魔芯科技,联想系可以将自身的产业场景资源,与魔芯的技术能力深度绑定 。

5. 行业分析:空间智能与世界模型的万亿赛道

5.1 赛道定义与技术范式转移

- 空间智能:

是指 AI 系统理解、建模和与物理三维世界交互的能力 —— 它超越了传统的计算机视觉(仅识别二维图像),将感知维度从 “平面” 升级到 “空间”,将交互方式从 “被动识别” 升级到 “主动操作”。IDC 将其定义为 “下一代 AI 的核心方向”,因为物理世界的大部分价值,都存在于三维空间中(例如工业设备的维护、自动驾驶的环境感知、数字孪生的场景建模等) 。

- 世界模型:

是空间智能的终局形态 —— 它是一种能够对现实世界进行仿真、预测未来状态的生成式 AI 模型。OpenAI 创始人 Sam Altman 将其定义为 “AGI(通用人工智能)的关键拼图”,因为只有当 AI 能够 “理解” 物理世界的规则,才能真正实现自主决策。而在具身智能领域,世界模型被称为 “数字孪生操场”:机器人可以在虚拟场景中完成数百万次训练,再将技能迁移到真实场景,这将大幅降低具身智能的训练成本与风险 。

- 具身智能:

是指 AI 系统通过实体载体(如机器人)与物理世界交互的能力 —— 它将 AI 从 “纯软件” 升级为 “软硬结合”,要求 AI 系统不仅能处理信息,还能执行物理动作。世界模型是具身智能的核心支撑:没有世界模型,机器人的每一次动作都需要在真实场景中试错,成本极高;而有了世界模型,机器人可以在虚拟场景中完成大部分训练 。

当前,行业正经历从 “平面 AI” 到 “物理 AI” 的范式转移:传统 AI(如大语言模型、图像生成模型)主要处理文本、图像等 “平面信息”,而物理 AI 则聚焦于物理世界的 “空间信息” 与 “动态交互”。这一转移的核心驱动力,是行业对 AI “实用性” 的需求升级 —— 传统 AI 已经能解决 “内容生成” 的问题,但在 “物理世界交互” 的场景中(如工业维护、自动驾驶、机器人操作),传统 AI 的能力还远远不够。

5.2 市场规模与增长潜力

世界模型与空间智能的市场规模,正处于爆发式增长的前夜 —— 无论是全球还是中国市场,都呈现出 “长期空间大、短期增速快” 的特征:

- 全球市场:

2030 年全球空间智能核心市场规模突破 10 万亿美元,复合年增长率(CAGR)超过 20%—— 这一规模甚至超过了当前全球互联网的市场规模。其中,世界模型作为空间智能的核心支撑,其市场规模将在 2030 年达到 1.2 万亿美元,占空间智能总市场规模的 12% 。

- 中国市场:

2026 年中国地理空间智能市场规模约 5200 亿元,2026-2030 年复合年增长率(CAGR)达 14.8%—— 这一增速远高于同期全球平均水平。其中,具身智能作为空间智能的核心应用场景,2026 年市场规模预计达 600 亿元,占全球市场的 65% 以上;2025 年全球具身智能市场规模约 44.4 亿美元,CAGR 达 39%,2030 年将增长至 230 亿美元 。

这一市场规模的爆发,本质上是 AI 技术从 “实验室” 走向 “产业场景” 的必然结果 —— 物理 AI 的价值,最终要体现在对产业效率的提升上。

5.3 竞争格局

当前,空间智能与世界模型赛道的竞争格局呈现 “海外垄断、国内萌芽” 的特征,但国内厂商在全栈自主可控与产业场景适配方面,具备独特的优势:

海外玩家

海外厂商在空间智能领域形成了全链路垄断,国产化率不足 1%—— 这些厂商的优势在于技术积累深厚,但在国产算力适配与信创场景方面存在天然短板:

- Google Genie-3:

是海外世界模型的标杆产品,其优势在于技术迭代速度快,在短时序场景的生成质量上处于领先水平。但该模型仅支持 60 秒的场景记忆,视觉输出分辨率仅为 720p,且未适配任何国产算力,推理成本极高 —— 这使得它难以进入中国的信创场景 。

- Meta OpenCUI:

是 Meta 在世界模型领域的布局,其优势在于多模态交互能力强,能够支持文本、语音、图像等多种输入方式。但该模型的物理仿真能力较弱,仅支持刚体仿真,且同样未适配国产算力 。

- 微软 Project Tango:

是微软在空间计算领域的早期布局,其优势在于硬件与软件的协同优化 —— 例如与 HoloLens 头显的深度绑定。但该产品无消费级落地能力,主要面向企业级市场,且市场份额较小 。

国内玩家

国内玩家处于早期阶段,但在全栈自主可控与产业场景适配方面,具备独特的优势 —— 这也是魔芯科技的核心竞争力所在:

- 魔芯科技:

是国内首个实现数分钟级全高清实时交互的世界模型厂商,核心优势在于全栈国产算力适配、长时域场景记忆与物理仿真能力。其产品已在影视、数字孪生、自动驾驶、具身智能等领域完成初步场景验证,是国产世界模型的领军者 。

- 腾讯混元 WorldPlay:

是腾讯在世界模型领域的布局,其优势在于生态资源丰富——腾讯在游戏、社交领域的场景资源,能够为模型提供大量的训练数据。该模型仅支持20秒的场景记忆,视觉输出分辨率为 720p,且未实现全栈自主可控 。

- 阿里通义千问:

是阿里在多模态大模型领域的核心产品,其优势在于多模态交互能力强,能够支持文本、语音、图像等多种输入方式。但该模型未披露独立的世界模型产品,主要聚焦于消费级场景,而非物理世界交互 。

- 智平方:

是国内空间智能领域的早期玩家,其优势在于空间交互指标领先 —— 其 GOVLA 大模型的空间交互指标领先 SOTA100% 以上。但该模型未实现全栈自主可控,且场景记忆时长较短 。

从竞争格局来看,魔芯科技在国内世界模型赛道处于绝对领先地位 —— 其长时域场景记忆、全高清实时交互与全栈国产算力适配的特性,是其他国内厂商难以企及的。

5.4 国产化机遇

当前,政策、算力、产业三大维度的红利,共同推动了空间智能与世界模型的国产化进程 —— 魔芯科技作为全栈自主可控的标的,恰好处于这一红利的核心位置:

- 政策驱动:

2025 年《政府工作报告》首次将具身智能纳入未来产业培育清单;国资委 79 号文明确要求 2027 年国央企完成信创全面替代,2026 年为冲刺关键年;金融、政务领域 2026 年国产化率目标突破 60%,关键系统需 100% 国产化。这一政策环境,为全栈自主可控的厂商提供了独家的市场准入优势 。

- 算力支撑:

昇腾 910C 单卡 FP16 算力约 800 TFLOPS,单位算力成本较英伟达 H100低55%;上海2027年自主可控算力占比目标超 70%。这一算力生态的崛起,为国产世界模型的大规模训练与部署提供了稳定的底座 —— 魔芯科技作为首批适配昇腾 910C 的世界模型厂商,将直接受益于这一趋势 。

- 产业协同:

具身智能核心零部件国产化率已突破 75%,谐波减速器国产化率达 65% 以上,产品精度接近海外同类产品,单价下降 50%。这一产业协同体系的完善,为魔芯科技的技术落地提供了端侧硬件支撑 —— 例如,国产谐波减速器的成本优势,将降低具身智能场景的部署成本,从而提升魔芯科技产品的市场渗透率 。

6. 商业模式与商业化路径

6.1 业务模式

魔芯科技的商业模式,围绕 “世界模型即服务(WMaaS)” 展开,具体可分为三大类 —— 这三类模式覆盖了从技术输出到场景落地的全链条,能够满足不同客户的需求:

- 技术授权:

为客户提供 KOKONI-World 的 API 接口或私有化部署服务,客户可根据自身需求,调用模型的 3D 重建、物理仿真、空间语义理解等能力。授权类型包括按算力用量、场景类型或授权期限收费 —— 例如,对中小企业客户,按 API 调用量收费;对大型企业客户,按年授权费收费。这一模式的优势在于可扩展性强,能够快速覆盖大量客户 。

- 解决方案:

针对不同行业的痛点,提供定制化的世界模型解决方案。例如,影视娱乐行业的虚拟场景生成方案 —— 可快速生成电影、游戏中的虚拟场景,降低场景搭建成本;数字孪生行业的工厂仿真方案 —— 可对工厂生产线进行数字孪生建模,优化生产流程;自动驾驶行业的仿真测试方案 —— 可生成虚拟的自动驾驶场景,测试车辆的应对能力;具身智能行业的机器人训练方案 —— 可作为机器人的 “数字孪生操场”,让机器人在虚拟场景中完成训练。这一模式的优势在于附加值高,能够深度绑定客户 。

- 生态合作:

与华为、富瀚微、联想系等生态伙伴,共同开发产品或拓展市场。例如,与华为昇腾的算力适配合作 —— 共同优化 KOKONI-World 在昇腾 910C 上的训练与推理效率;与富瀚微的芯片协同合作 —— 将魔芯的技术嵌入富瀚微的芯片中,为客户提供 “芯片 + 模型” 的一体化方案;与联想系的场景拓展合作 —— 共同将魔芯的技术引入联想的机器人、工业互联网场景中。这一模式的优势在于能够整合产业资源,加速技术落地 。

6.2 已验证场景

目前,魔芯科技的技术已在四大核心领域完成初步场景验证 —— 这些场景均为物理 AI 的高价值赛道,且与股东的产业资源高度协同:

- 影视娱乐:

为头部影视公司提供虚拟场景生成服务 —— 例如,某头部影视公司在拍摄古装剧时,通过 KOKONI-World 快速生成了古代宫殿的虚拟场景,不仅缩短了场景搭建时间(从 3 个月缩短到 1 个月),还降低了搭建成本(从 2000 万元降低到 500 万元)。该场景已实现批量订单落地,是公司当前的核心营收来源之一 。

- 数字孪生:

为工业企业提供工厂数字孪生方案 —— 例如,某汽车零部件厂商,通过 KOKONI-World 对生产线进行数字孪生建模,实时监控设备的运行状态,预测设备故障,最终将设备停机率降低了 20%。该场景的商业化潜力巨大,是公司中期的核心拓展方向 。

- 自动驾驶:

为车企提供仿真测试场景 —— 例如,某新能源车企,通过 KOKONI-World 生成了 1000 + 种虚拟的自动驾驶场景(如雨天、夜间、拥堵路段等),测试车辆的应对能力,最终将实车测试的成本降低了 30%。该场景与华为、富瀚微的产业资源高度协同 。

- 具身智能:

为机器人厂商提供虚拟训练环境 —— 例如,某人形机器人厂商,通过 KOKONI-World 让机器人在虚拟场景中完成了 100 万次抓取训练,最终将机器人的抓取成功率从 60% 提升到了 90%。该场景是公司长期的核心拓展方向 。

6.3 财务数据(公开部分)

魔芯科技目前处于研发投入阶段,尚未实现盈利,但亏损幅度呈现出显著的收窄趋势 —— 这表明公司的商业化进展正在逐步显现:

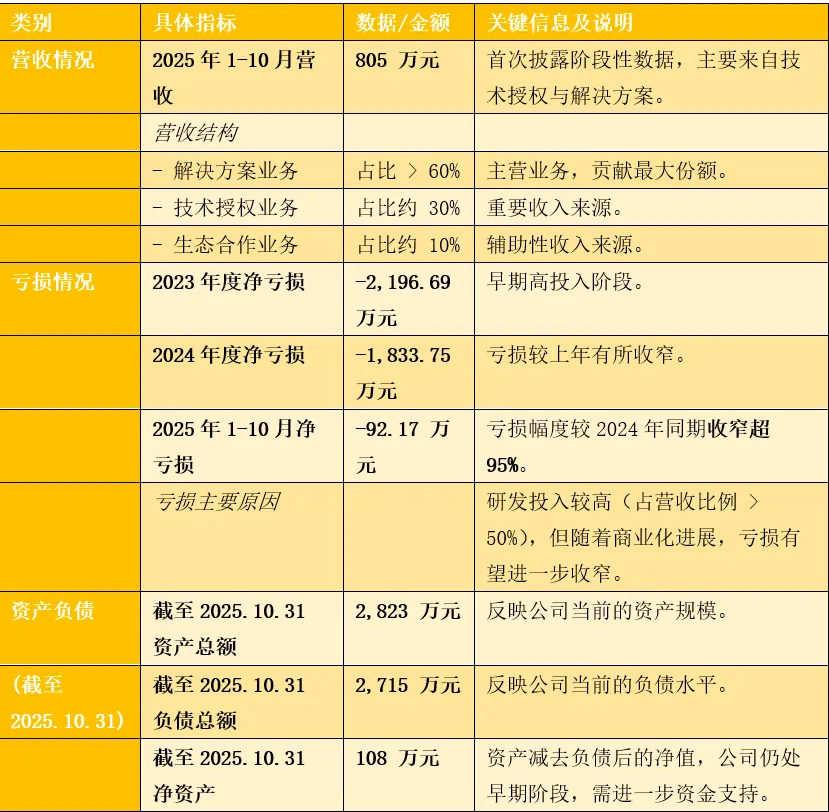

- 营收情况:

2025 年 1-10 月实现营收 805 万元 —— 这是公司首次披露的阶段性营收数据,主要来自技术授权与解决方案业务。从营收结构来看,解决方案业务占比超过 60%,技术授权业务占比约 30%,生态合作业务占比约 10% 。

- 亏损情况:

2023 年度净亏损 2196.69 万元,2024 年度净亏损 1833.75 万元,2025 年 1-10 月净亏损 92.17 万元 —— 亏损幅度较 2024 年同期收窄超 95%。亏损的主要原因是研发投入较高(研发投入占总营收的比例超过 50%),但随着商业化进展的推进,亏损幅度有望进一步收窄 。

- 资产负债情况:

2025 年 10 月 31 日,公司资产总额为 2823 万元,负债总额为 2715 万元,净资产为 108 万元 —— 这一数据反映了公司当前仍处于早期阶段,需要进一步的资金支持来推进商业化 。

6.4 商业化路径规划

魔芯科技的商业化路径,呈现 “从技术验证到规模化落地” 的清晰节奏,各阶段的目标明确,且与股东的产业资源高度协同:

- 短期(2026 年):

聚焦已验证的四大核心场景(影视娱乐、数字孪生、自动驾驶、具身智能),完成标杆客户的规模化落地。具体目标包括:将影视娱乐场景的客户数量从当前的 3 家拓展到 10 家;将数字孪生场景的客户数量从当前的 2 家拓展到 8 家;实现自动驾驶场景的批量订单落地;完成具身智能场景的技术迭代。资金主要用于算力基建、销售团队扩充与市场推广 。

- 中期(2027-2028 年):

拓展更多高价值场景(如医疗仿真、城市数字孪生、国防仿真等),将世界模型的能力从 “场景交互” 升级到 “场景预测”—— 例如,不仅能模拟工厂生产线的运行状态,还能预测生产线的产能瓶颈。同时,推出端侧小模型,满足客户的边缘部署需求。具体目标包括:将场景数量从 4 个拓展到 8 个;将客户数量从当前的 5 家拓展到 30 家;实现端侧小模型的量产 。

- 长期(2029-2030 年):

构建开放的空间智能生态,让第三方开发者能够基于 KOKONI-World 开发应用。具体目标包括:构建完善的开发者生态,开发者数量超过 1000 人;实现千亿级别的市场覆盖;成为全球领先的空间智能底座服务商 。

7. 竞争力与投资亮点

7.1 技术壁垒:全栈自主可控的物理世界理解能力

魔芯科技的技术壁垒,体现在 “人无我有、人有我优、全栈可控” 三个维度 —— 这也是其能在国内世界模型赛道处于领先地位的核心原因:

- 长时域场景记忆:

KOKONI-World 实现了 2000 帧(约 2 分钟)的场景记忆一致性 —— 这一指标是 Google Genie-3 的 3 倍以上,是腾讯混元 WorldPlay 的 100 倍以上。在实际场景中,这意味着用户可以在虚拟场景中连续探索 2 分钟,返回之前的视角时,场景的三维结构、物体位置完全一致,没有任何偏差 。

- 全高清实时交互:

KOKONI-World 支持 1080p 全高清输出,且交互延迟低于 100ms—— 这一指标达到了游戏级的实时交互标准。相比之下,Google Genie-3 仅支持 720p 输出,交互延迟超过 200ms;腾讯混元 WorldPlay 仅支持 720p 输出,交互延迟超过 300ms。这一优势,让 KOKONI-World 能够满足影视、游戏等对视觉质量要求较高的场景需求 。

- 全栈自主可控:

从芯片到框架实现全栈自主可控 —— 模型的训练与推理完全基于昇腾 910C 芯片,推理框架采用华为 MindSpore,核心算子均为自研,未依赖任何国外的高端芯片或开源框架。这一特性,不仅规避了国外算力管制的风险,还为公司进入信创场景提供了独家的准入优势 。

7.2 产业协同:股东资源的全链条支持

魔芯科技的股东结构,为其提供了算力、芯片、场景的全链条支持 —— 这是其他同赛道初创公司难以企及的优势:

- 算力底座:

华为哈勃为其提供昇腾 910C 超节点集群的算力支持,且双方的协同优化机制,让 KOKONI-World 的训练效率较行业平均提升 45%,推理延迟降低 30%。这一算力优势,让魔芯科技能够快速完成模型的迭代,而无需担心算力成本的问题 。

- 芯片适配:

富瀚微为其提供芯片适配支持 —— 富瀚微的 ISP 芯片、视频编解码芯片,与魔芯的空间智能技术形成了天然的软硬协同。例如,富瀚微的车载 ISP 芯片,可与魔芯的自动驾驶场景理解技术结合,为车企提供更精准的环境感知方案。这一芯片适配支持,让魔芯的技术能够快速落地到端侧设备 。

- 场景拓展:

联想系为其提供具身智能、工业互联网的场景资源 —— 联想在机器人、工业互联网领域有深厚的产业积累,而 KOKONI-World 作为世界模型,是具身智能的 “数字孪生操场”。通过与联想系的合作,魔芯科技可以快速将技术落地到实际场景中,加速商业化进程 。

7.3 国产替代:政策红利下的独家机遇

魔芯科技的全栈自主可控属性,使其成为空间智能领域国产替代的核心标的 —— 这一属性,是其他国内厂商难以复制的:

- 政策红利:

国资委 79 号文要求 2027 年国央企完成信创全面替代,2026 年为冲刺关键年;金融、政务领域 2026 年国产化率目标突破 60%,关键系统需 100% 国产化。这一政策环境,为全栈自主可控的厂商提供了独家的市场准入优势 —— 而魔芯科技是国内少数具备全栈自主可控能力的世界模型厂商 。

- 成本优势:

昇腾 910C 的单位算力成本较英伟达 H100 低 55%,这一成本优势直接转化为模型训练与推理的长期成本控制能力。例如,训练一个千亿参数的世界模型,使用昇腾 910C 的成本仅为使用英伟达 H100 的 45%。这一成本优势,让魔芯科技在商业化竞争中具备显著的优势 。

- 市场缺口:

海外厂商的世界模型产品,均未适配国产算力,且推理成本极高 —— 这使得它们难以进入中国的信创场景。而魔芯科技的产品,恰好填补了这一市场缺口 —— 为中国的信创场景,提供了全栈自主可控的世界模型解决方案 。

7.4 卡位优势:下一代 AI 的核心枢纽

世界模型是 AGI 的关键拼图,也是具身智能的 “数字孪生操场”—— 魔芯科技的技术布局,提前卡位了下一代 AI 的核心赛道:

- AGI 关键拼图:

OpenAI 创始人 Sam Altman 将世界模型定义为 AGI 的关键拼图 —— 只有当 AI 能够 “理解” 物理世界的规则,才能真正实现自主决策。魔芯科技的 KOKONI-World,是国内少数能够实现物理世界理解的世界模型,其技术布局,提前卡位了 AGI 的核心赛道 。

- 具身智能核心支撑:

在具身智能领域,世界模型被称为 “数字孪生操场”—— 机器人可以在虚拟场景中完成数百万次训练,再将技能迁移到真实场景。这将大幅降低具身智能的训练成本与风险。魔芯科技的 KOKONI-World,是国内少数能够支持具身智能训练的世界模型,其技术布局,提前卡位了具身智能的核心支撑赛道 。

- 先发优势:

作为国内首个实现数分钟级全高清实时交互的世界模型厂商,魔芯科技在技术积累、场景验证、产业协同等方面,都具备显著的先发优势。这一先发优势,将帮助魔芯科技在未来的市场竞争中,占据有利地位 。

8. 风险提示

8.1 研发进度风险

- 核心技术突破不及预期:

KOKONI-World 的迭代速度可能慢于预期 —— 例如,当前模型仅支持 2000 帧的场景记忆,若要实现更长时间的场景记忆(如 10 分钟),需要突破时空联合编码的技术瓶颈。若核心技术突破不及预期,可能导致产品的竞争力下降,无法满足客户的需求 。

- 研发投入的持续性:

公司的研发投入占总营收的比例超过 50%,且尚未实现盈利。若研发投入的持续性不足 —— 例如,后续融资无法到位,可能导致模型的迭代速度减慢,甚至停滞。这将对公司的长期竞争力产生不利影响 。

- 技术迭代风险:

世界模型赛道的技术迭代速度极快 —— 例如,Google、Meta 等海外厂商,每月都会发布新的模型版本。若公司的技术迭代速度慢于行业平均,可能导致产品的竞争力下降,市场份额被挤压 。

8.2 商业化风险

- 客户拓展不及预期:

当前公司的客户数量较少(仅 5 家左右),且主要集中在影视娱乐场景。若客户拓展不及预期 —— 例如,数字孪生、自动驾驶、具身智能等场景的客户拓展速度慢于预期,可能导致营收增长缓慢,无法覆盖研发成本 。

- 营收结构单一:

当前公司的营收主要来自解决方案业务(占比超过 60%),技术授权与生态合作业务的占比较低。若营收结构单一的情况无法改善 —— 例如,技术授权业务的占比无法提升,可能导致公司的抗风险能力较弱,一旦解决方案业务出现波动,将对公司的营收产生重大影响 。

- 复购率稳定性:

当前公司的复购率数据未公开,若复购率的稳定性不足——例如,客户的复购率低于 50%,可能导致公司的营收增长缓慢,无法实现规模化盈利 。

8.3 竞争风险

- 海外巨头进入国内市场:

Google、Meta 等海外巨头,可能会针对中国市场,推出适配国产算力的世界模型产品。若海外巨头进入国内市场,将对公司的市场份额产生重大影响 —— 海外巨头的技术积累深厚,品牌影响力大,可能会挤压公司的市场空间 。

- 国内互联网巨头布局:

阿里、百度等国内互联网巨头,可能会加大在世界模型领域的布局。若国内互联网巨头布局世界模型领域,将对公司的市场份额产生重大影响 —— 国内互联网巨头的生态资源丰富,客户基数大,可能会挤压公司的市场空间 。

- 新竞争对手进入:

随着世界模型赛道的热度提升,可能会有更多的新竞争对手进入 —— 例如,其他 AI 初创公司、传统的三维建模厂商等。若新竞争对手进入,将加剧市场竞争,可能导致公司的市场份额下降。

8.4 亏损风险

- 亏损幅度扩大:

当前公司的亏损幅度虽然呈现收窄趋势,但仍处于亏损阶段。若亏损幅度扩大 —— 例如,研发投入进一步增加,而营收增长缓慢,可能导致公司的现金流紧张,甚至出现资金链断裂的风险 。

- 盈利时间表不明确:

公司尚未披露明确的盈利时间表 —— 例如,何时实现盈利,盈利的目标金额等。若盈利时间表不明确,可能会影响投资者的信心,导致公司的估值下降 。

- 净资产规模较小:

2025 年 10 月 31 日,公司的净资产仅为 108 万元 —— 这一规模较小,若公司出现重大亏损,可能导致净资产为负,甚至面临破产的风险 。

8.5 政策风险

- 数据合规风险:

公司的业务涉及大量的空间数据采集 —— 例如,3D 重建需要采集真实场景的图像数据。若数据采集不符合《测绘法》《数据安全法》《个人信息保护法》等相关法律法规的要求,可能导致公司面临罚款、停业整顿等处罚 。

- 出口管制风险:

公司的核心技术(如时空联合编码、物理仿真引擎),可能被列入出口管制清单。若核心技术被列入出口管制清单,可能导致公司无法向海外市场出口产品,影响公司的全球化布局 。

- 信创政策变化:

若信创政策的要求发生变化 —— 例如,国产化率目标降低,可能导致公司的市场准入优势下降,影响公司的营收增长 。

8.6 供应链风险

- 昇腾 910C 供应稳定性:

华为昇腾 910C 的产能目标为 60 万颗 / 年,但 HBM 供应紧张制约出货 ——HBM(高带宽内存)是 AI 芯片的核心组件,当前全球 HBM 的供应紧张,可能导致昇腾 910C 的产能不足。若昇腾 910C 的供应稳定性不足,可能导致公司的算力成本上升,甚至出现算力短缺的风险 。

- 备选算力芯片不足:

公司未公开披露备选算力芯片供应商或替代方案 —— 若昇腾 910C 的供应出现问题,公司可能无法快速切换到其他算力芯片,导致模型的训练与推理受到影响 。

- 供应链中断风险:

若国产算力芯片的供应链出现中断 —— 例如,中芯国际的 N+2 工艺出现问题,可能导致昇腾 910C 的产能不足,进而影响公司的算力供应。这将对公司的模型迭代与商业化进程产生不利影响 。

9. 投资建议

9.1 投资评级

基于对技术壁垒、赛道空间、团队能力、产业协同与风险因素的综合评估,本机构给予魔芯科技 「买入」 评级 —— 这一评级,是基于公司在世界模型赛道的领先地位、全栈自主可控的技术壁垒、以及产业资本的高认可度做出的。

评分体系(满分 10 分):

- 技术壁垒:

9 分 —— 全栈自主可控的物理世界理解能力,核心指标全球领先,是公司最核心的竞争力。

- 赛道空间:

10 分 —— 空间智能是万亿级赛道,世界模型是 AGI 的关键拼图,市场规模的爆发性强。

- 团队能力:

8 分 —— 顶尖的技术基因,国际化的合作经验,快速的落地能力,是公司的核心资产。

- 财务状况:

4 分 —— 仍处亏损阶段,净资产规模较小,财务风险较高。

- 产业协同:

9 分 —— 华为、富瀚微、联想系的全链条支持,为公司提供了独家的产业资源优势。

综合得分:(9+10+8+4+9)/5=8 分 —— 这一得分,在同赛道的早期 AI 初创公司中处于较高水平,具备较高的投资价值。

9.2 估值逻辑

由于公司尚未实现盈利,传统的 PE 估值法不适用,本机构采用市销率(PS)法与用户价值法相结合的估值模型 —— 这一模型,更符合 AI 初创公司的估值逻辑:

- PS 法:

参考国内同赛道 Pre-A 轮公司的估值情况(如千寻智能 2025 年沙特 5 亿 Pre-A 轮融资,对应 PS 倍数约为 60-80 倍),结合公司的技术壁垒与产业协同优势,给予公司 2026 年预测营收的 60-80 倍 PS。

- 用户价值法:

公司的客户主要为 B 端客户,每个 B 端客户的价值约为 20-50 万美元 —— 这一价值,是基于客户的生命周期价值(LTV)计算的。公司当前的客户数量约为 5 家,若 2026 年客户数量拓展到 10 家,对应客户价值约为 200-500 万美元。

估值区间: 基于上述估值模型,结合公司当前的发展阶段与产业协同优势,本机构给予魔芯科技 2026 年估值区间为10-15 亿元—— 这一估值区间,既反映了公司的技术价值,也考虑了公司当前的财务风险。

9.3 投资策略

- 投资轮次:

建议关注 2026 年 1 月完成的数亿元战略融资 —— 这一轮融资,将主要用于空间智能大模型迭代、国产算力适配优化、SwiftVLA 技术商业化。这一轮融资的资金到位情况,将直接影响公司的商业化进程。

- 仓位配置:

对于早期 VC 基金,建议单项目仓位占比不超过总资金的 10%-20%—— 这一配置比例,符合早期 VC 基金的风险控制要求,能够避免单一项目失败对整体基金的影响。

- 投资时间窗口:

2026-2027 年是公司的关键成长期 —— 这一阶段,公司将完成从技术验证到规模化落地的转型。建议在 2026 年上半年完成布局,以获取最大的投资回报。

9.4 风险收益比评估

- 潜在收益空间:

若公司的商业化进展顺利 —— 例如,2026 年客户数量拓展到 10 家,营收增长到 2000 万元,对应估值将增长到 10-15 亿元,潜在收益空间约为 1-2 倍。若公司的技术迭代顺利 —— 例如,实现更长时间的场景记忆(如 10 分钟),对应估值将进一步提升,潜在收益空间约为 3-5 倍。

- 主要风险点:

公司当前的主要风险点包括商业化落地速度、研发迭代效率、国产算力供应链稳定性。这些风险点,可能导致公司的估值下降,甚至出现投资损失。

- 风险收益比:

综合考虑潜在收益空间与主要风险点,公司的风险收益比约为 1:1-1:3—— 这一比例,在早期 AI 初创公司中处于较高水平,具备较高的投资价值。

结论

魔芯科技是一家具备顶尖技术基因、国际化视野与快速落地能力的物理 AI 与空间智能公司 —— 其核心产品 KOKONI-World,是国内首个基于全国产算力实现数分钟级全高清实时交互的世界模型,在长时域场景记忆、全高清实时交互、全栈自主可控等方面达到全球领先水平。

公司的技术布局,提前卡位了 AGI 与具身智能的核心赛道 —— 世界模型是 AGI 的关键拼图,也是具身智能的 “数字孪生操场”。同时,公司的全栈自主可控属性,使其成为国产空间智能领域的核心标的,直接受益于政策、算力、产业三大维度的国产化红利。

尽管公司仍处于亏损阶段,面临研发进度、商业化落地、国产算力供应链等风险,但公司的技术壁垒、赛道空间、产业协同优势,足以覆盖这些风险。我们认为,魔芯科技具备成为空间智能赛道独角兽的潜力,建议投资者重点关注。

近期文章:

四自咨询|独家:AI当下与电力未来 —— 龙虾、电力出海与算力价值链

四自咨询|深潜:“Token出海” 与 能源转型

四自咨询|观海:埃隆·马斯克2026年3月11日在Abundance Summit访谈摘要及文稿

四自咨询|观海:我思故我在,思想即语言,那么TA存在吗?Yuval Noah Harari2026达沃斯演讲

四自咨询|观海:Anthropic《AI将如何影响劳动力市场》

四自咨询|观海:火星四百米——Anthropic 的 AI 模型 Claude 首次为 NASA 的“毅力号”火星车规划行驶路径

Imagine there's no heaven

It's easy if you try

No hell below us

Above us only sky

Imagine all the people living for today, I

Imagine there's no countries

It isn't hard to do

Nothing to kill or die for

And no religion too

Imagine all the people living life in peace,you

You may say I'm a dreamer

Imagine all the people sharing all the world,you

You may say I am a Dreamer……

But I'm not the only one

I hope someday you'll join us

And the world will live as one

—— John Winston Lennon, Yoko Ono,1971