核心结论:国科微是国内稀缺的端侧 AI + 超高清 + 存储主控 + 车规芯片全布局设计龙头,2026 年迎存储涨价 + AI 芯片放量 + 车载突破三重红利,业绩从亏损快速反转。预计 2026 年净利5.0 亿元(+325%),目标价195-210 元,为 AIoT 与国产替代主线核心标的。

一、公司概况与最新行情(截至 2026-03-18 11:30)

1. 基本信息

- 股票代码

:300672.SZ(创业板) - 实控人

:无实际控制人(股权分散,大基金持股) - 核心标签

:AI 视觉芯片、存储控制器、超高清解码、车规级芯片、鸿蒙生态 - 四大核心业务

: - 智慧超高清

:4K/8K 解码芯片,广电市占率70%+ - 智慧视觉

:AI ISP(圆鸮)、安防 SoC,海康 / 大华核心供应商 - 固态存储

:GK2302 国密认证 SSD 主控,国内领先 - 车载电子

:AEC-Q100 认证,车规 AI/SerDes 芯片 - 行业地位

:国家级专精特新 “小巨人”,国内唯一同时覆盖超高清、AI 视觉、存储、车载的 IC 设计厂商国科微。

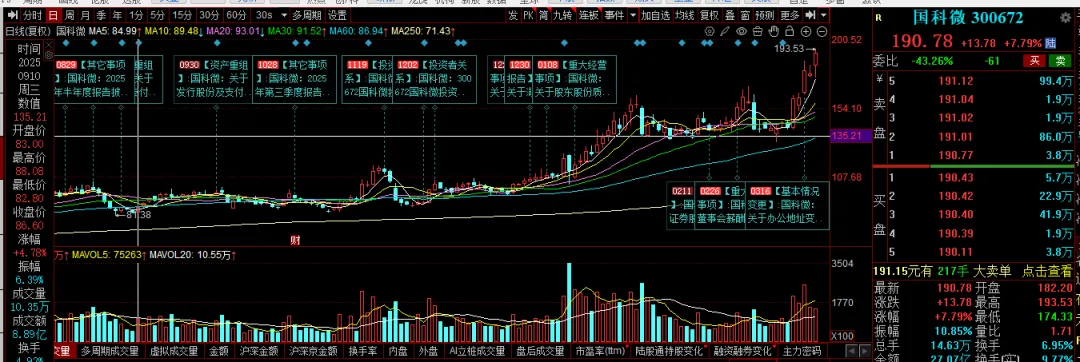

2. 最新行情与估值

表格

| 股价 | ||

| 总市值 | ||

| 成交额 | ||

| 动态估值 | ||

| 机构目标价 |

3. 业绩情况(2024-2026E)

- 2024 年

:营收 19.78 亿元,净利0.97 亿元 - 2025 年预告

:亏损 **-1.8 至 - 2.5 亿元 **(研发高投入 + 行业低谷) - 2026E

:营收37.4 亿元(+110%),净利5.0 亿元(+325%) - 2027E

:营收 44.9 亿元,净利8.1 亿元(+64%)

二、核心逻辑:三大驱动,业绩 V 型反转确定性强

1. 存储周期反转:涨价 40%-80%,毛利率大幅修复

- 产品涨价

:2026 年 1 月起,合封 KGD 存储产品涨价 40%-80% - 技术壁垒

:GK2302 为国内首款国密 + 国测双认证SSD 主控 - 客户

:联想、浪潮、华为等,国产替代核心标的 - 盈利改善

:毛利率从 25% 修复至30%-33%

2. AI 芯片爆发:端侧 AI 全谱系,鸿蒙生态核心

- AI ISP(圆鸮)

:自研高端图像处理引擎,4K AI 视觉芯片量产 - AI SoC 矩阵

:8/16TOPS(已量产)→64-128TOPS(预研) - 应用场景

:AIoT、AIPC、机器人、工业视觉、安防 - 鸿蒙生态

:5 款芯片通过鸿蒙认证,深度绑定华为

3. 车载芯片突破:车规认证,千亿市场放量

- 认证

:通过AEC-Q100 车规级认证 - 产品

:车载 AI 芯片、SerDes 高速接口、车载存储 - 客户

:已打入比亚迪、理想供应链 - 规划

:2026-2028 年推出全系列 200-800 万算力车载 AI 芯片

4. 传统基本盘稳固:超高清龙头,广电 70%+ 市占率

- 4K/8K 解码

:GK6320/GK6780 系列,支持 8K@60fps - 客户

:中国广电 90% 省分公司、IPTV/OTT 机顶盒厂商 - 新空间

:鸿蒙智联、8K 超高清产业政策推动

三、核心催化剂(2026 年密集兑现)

- 3-4 月

:2025 年报(确认亏损底);存储涨价效果显现 - Q2

:2026Q1 季报(营收 / 净利同比大增);车载芯片新订单落地 - Q3

:**AI 芯片(64TOPS)** 流片成功;存储主控市占率提升 - Q4

:全年净利5 亿 +;车规芯片规模化出货

四、风险提示

- 行业周期风险

:存储涨价不及预期,价格战重启 - 研发风险

:AI / 车载芯片技术迭代不及预期 - 竞争加剧

:安防、存储赛道国内外厂商挤压 - 估值风险

:短期 PE 超 1000 倍,业绩兑现不及预期引发回调 - 股东减持

:国家大基金存在减持可能

五、投资建议(2026 年 3 月)

1. 短期(1-3 个月)

- 支撑位

:160-165 元(强支撑)、150-155 元(极限支撑) - 压力位

:190-195 元、210 元(目标价) - 策略

:回调至 165 元以下分批低吸;突破190 元加仓;止损145 元

2. 中期(6-12 个月)

- 目标价

:195-210 元(业绩反转 + 估值修复) - 核心逻辑

:存储涨价 + AI 芯片放量 + 车载突破 + 国产替代,戴维斯双击

互动 + 点赞 + 转发 免费送研报

国科微存储涨价 + AI 视觉 + 车载芯片,你最看好哪一点?👉 ** 存储涨价 40%-80%** 能否让 2026 年净利达 5 亿?👉 端侧 AI 芯片能否成为第二增长曲线?👉 车规级芯片能否 2026 年批量出货?

🔥 福利:点赞 + 转发 + 留言,免费领研报!

点亮点赞 - 转发

给股友 评论:国科微研报

领取完整版研报:✅ 存储涨价对毛利率与净利弹性测算✅ AI 芯片(8/16/64TOPS)产品矩阵与客户清单✅ 国科微 vs 寒武纪 vs 地平线 AI 芯片对比表✅ 精准支撑压力位 + 仓位管理策略