很难想象到,原来全球电力系统真正的“卡脖子”环节,不是芯片、不是逆变器,而是——变压器。

是的,就是那个看起来笨重、安静、甚至有点“老派”的设备。它不在风口上,也不在热搜里,却悄悄成为全球能源转型、AI 数据中心扩张、制造业回流、电网升级的共同瓶颈。

而且,这不是一句夸张的标题党,而是被数据狠狠砸出来的现实。

一、全球变压器缺口大到什么程度?

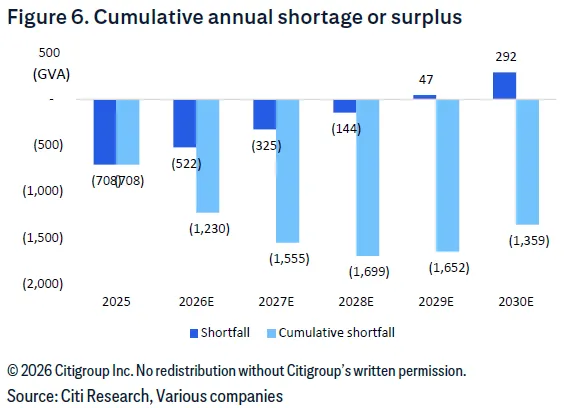

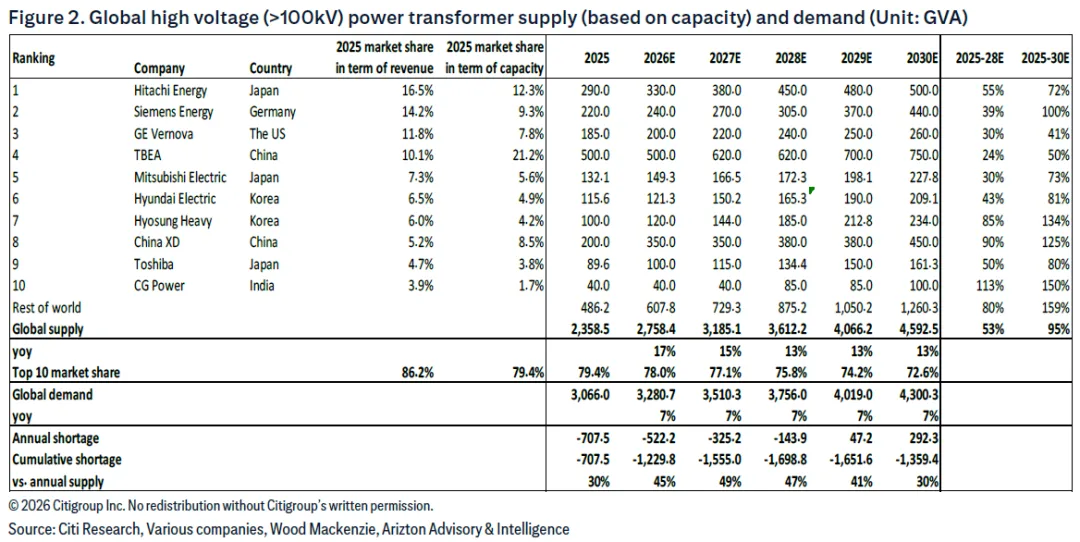

报告有一个数字特别扎眼:2025 年全球变压器供应比需求少了 30%。换算成容量,就是 707.5 GVA 的缺口。

这不是一次性的短缺,而是会累积的。随着需求继续往上冲、产能扩张跟不上,累计缺口会一路涨到 2028 年的 1,699 GVA,相当于当年全球供应量的 47%。

也就是说,全球电网建设、数据中心扩容、制造业回流、电气化浪潮……都在排队等变压器。

更关键的是,缺口不是因为大家不扩产,而是扩得不够快。

二、需求端不是增长,而是“爆炸”

报告把需求拆成三块:电网、电厂、数据中心。

电网这块不用多说,全球都在扩容、更新、抗灾、并网,需求稳稳往上走。

电厂这块,美国是典型案例。报告里提到:2020 年以来,美国电力消费从过去十年的 -1% 反弹到 +7%,制造业投资因为 IRA(通胀削减法案)几乎翻倍,电力系统被迫加速扩容。

但真正把需求推到“爆炸级别”的,是数据中心。

Citi research预测:2027–2030 年全球新增 IT Load 从 10.5GW 上调到 19.9GW,几乎翻倍。AI 的能耗需求正在把整个电力基础设施往前推。

数据中心对变压器的需求占比已经达到 20–25%,而且还在继续上升。

换句话说,变压器不是“需求旺”,而是“需求爆”。

三、供应端扩产很努力,但远远不够

报告里把全球前十大变压器厂商的扩产计划逐一列了出来。读完之后,你会发现一个共同点:大家都在扩,但扩得不够快。

例如:

• Hitachi Energy 的目标是到 2030 年销售额翻倍,但新增产线需要时间培养熟练工;

• Siemens Energy 在德国、美国、印度扩产,但真正释放产能要到 2027–2028 年;

• GE Vernova 通过扩建英国 Stafford 工厂、并购 Prolec GE 来提升产能;

• TBEA 虽然是全球最大产能厂商,但订单已经排到 2027 年一季度。

报告里有一句话特别关键:“变压器产能扩张不仅受限于厂房,更受限于熟练工人。”

这句话解释了为什么全球扩产速度看似不快(2025–2028 年全球产能 +53%),但依然赶不上需求。

四、美国,最焦虑的那一个

美国的情况几乎可以用“全面告急”来形容。

报告里提到几个数字:

• 美国 80% 的电力变压器依赖进口

• 美国 50% 的配电变压器依赖进口

• 自 2019 年以来,美国发电升压变压器需求 +274%

• 美国唯一的 GOES(取向硅钢)供应商只有一家:AK Steel

再加上 50% 的铜关税、熟练工短缺、老旧电网(40% 的配电变压器服役超过 33 年),美国的变压器供应链几乎处于“多重卡点叠加”的状态。

这也是为什么美国厂商在疯狂扩产,但依然追不上需求。

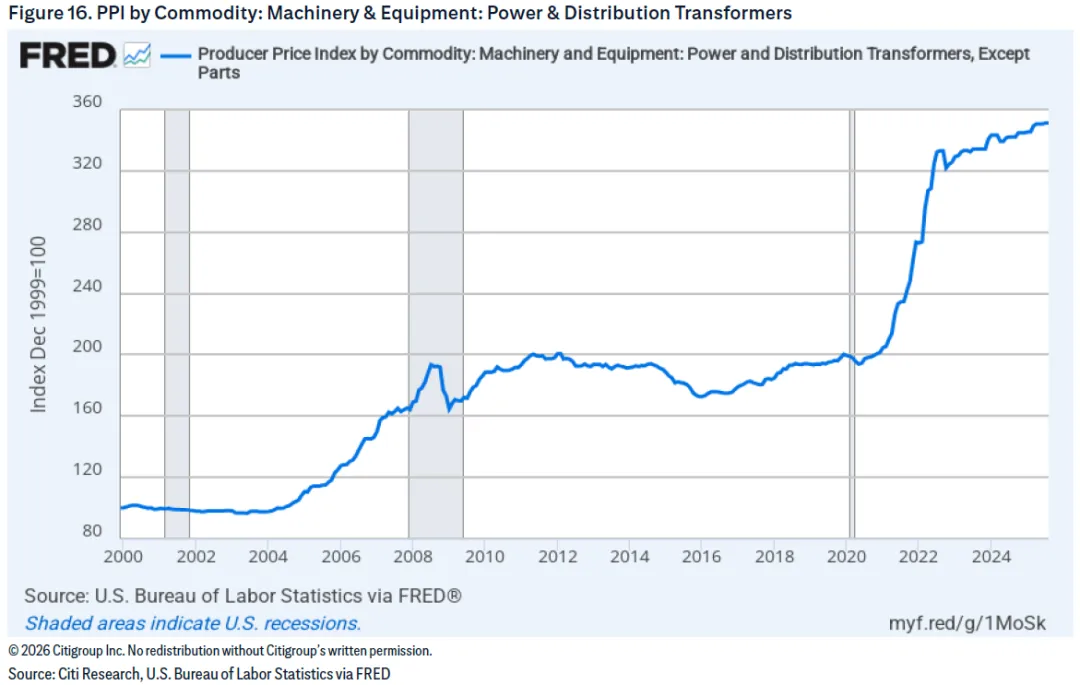

五、价格上涨不是趋势,而是结构性现实

报告引用 FRED 的价格指数显示:

• 2026 年 1 月,美国变压器价格指数为 366.6,同比 +6.2%

• 2025 年平均指数较 2024 年 +3.2%,较 2023 年 +6.0%

这不是短期波动,而是供应链紧张导致的结构性上涨。

只要缺口存在,价格就不会掉头。

六、这场短缺会持续多久?

报告给出的答案很明确:

• 年度缺口会从 2025 年的 707.5 GVA 缩小到 2028 年的 143.9 GVA

• 2029 年起,供应将首次超过需求

• 但累计缺口要到 2030 年后才可能被逐步消化

换句话说,未来三年,全球变压器行业仍处于“供不应求”的高景气周期。

而且这不是周期性需求,而是结构性需求:电网、数据中心、电气化、制造业回流,这些趋势不会逆转。

七、一个容易被忽略的事实

报告里有一句话很值得反复咀嚼:

“变压器是电力系统的核心设备,但扩产周期长、技术工人稀缺、原材料受制于人。”

这意味着,变压器行业不是一个可以“靠钱砸出来”的行业。它更像是一个需要时间、经验和工艺积累的产业。

这也解释了为什么全球都在扩产,但缺口依然存在。

八、结语

我们常说,能源转型、AI、制造业回流、电气化……这些宏大趋势正在重塑世界。但报告提醒我们,所有这些趋势最终都会落到一个非常具体的物件上——变压器。

它不性感、不高科技,却是整个能源系统的“咽喉”。

未来几年,谁能解决变压器短缺,谁就能在能源与算力竞争中占据先手。

声明:本文基于花旗研报整理,不构成任何投资建议。