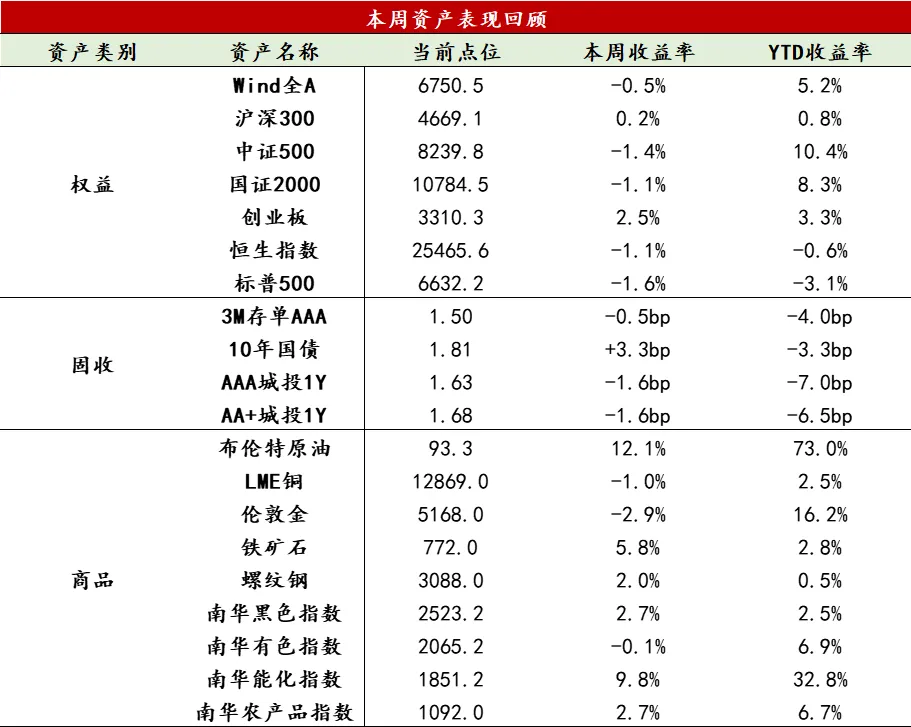

【股票】本周美伊冲突进入僵持阶段,原油价格跟随战争局势剧烈波动,全球风险偏好先升后降,权益市场以下跌为主;A股跟随海外变动,全周风险偏好下降,油气替代逻辑走强。两市日均成交维持在2.5万亿附近,万得全A等权指数-0.67%。融资余额小幅回升至2.65万亿。主要宽基指数涨跌各半,价值风格继续占优,中小盘成长表现较差。受新能源带动的创业板和受煤炭股提振的上证红利指数表现最优。1/3申万一级行业上涨,煤炭、电力设备、建筑装饰表现居前;国防军工、石油石化、综合表现垫底,国防军工、综合板块表现印证场内博弈氛围渐浓、风险偏好下降。恒生市场大跌之后小幅修复,恒生指数下跌1.13%、恒生科技逆势上涨0.62%,南向资金全周净买入465亿元,3月9日单日净买入372.13亿港元创历史纪录,AH溢价扩大至122以上。中东地缘冲突以来,中东石油减产量32%,天然气减产29%,霍尔木兹海峡处于实质封锁状态,后续能源价格向下传导至实体经济,该部分影响或未被市场充分定价。当前权益资产估值水平处于历史中枢略偏高位置(中美股票市场的风险溢价处于历史-1倍标准差附近),对流动性和风险偏好较为敏感,战局明朗前预计继续承压。而近期美元走强,人民币并未表现疲软,考虑中国能源外部依赖度较低和产业链完整性,逆全球化中经济韧性较强,尽管短期面临估值消化压力,但指数下行空间有限。结构上,资源品和具备全球竞争优势的制造业仍是布局方向;节奏上,建议等待中东局势明朗。

【固收】本周债市弱势震荡,中长端收益率上行,曲线走陡。周一,由于2月通胀数据超预期,叠加国际油价持续上涨,超长端收益率显著上行。此后债市情绪仍不稳定,在1-2月出口表现强劲、50年期国债发行遇冷、油价再度上涨等利空因素扰动下,收益率易上难下。短期内,通胀中枢上移对长端构成压力,非银同业活期存款利率下调利好短端,预计收益率曲线延续陡峭化,建议采取谨慎态度,保持中短久期。

【商品】本周商品市场大幅波动,南华商品指数上涨5.18%,除贵金属板块(-1.52%)以外,其余板块均上涨。周内贵金属整体震荡下行,当前全球宏观环境面临多重变量共振,地缘冲突风险与能源价格波动持续发酵,推动美债收益率与美元指数同步走高,二者形成的“双强”格局对无息资产黄金构成显著压制,传统避险逻辑暂时让位于流动性收紧预期。美国劳动力市场总体趋稳,1月核心通胀压力上行,四季度GDP有所下修,市场普遍预计美联储将在即将召开的货币政策会议上维持利率不变,通胀若继续升温,可能将进一步推迟降息时点。地缘层面,美伊冲突已进入第三周,伊朗不仅封锁霍尔木兹海峡,更向阿塞拜疆至阿曼的广阔地带发动导弹及无人机袭击,明确表态不主动停战;美方虽一度释放结束战事信号,却仍持续打击伊朗设施,周末更威胁空袭原油出口枢纽哈尔克岛,原油供应短缺忧虑挥之不去,强美元格局因此延续,并对贵金属形成持续压制。总体而言,中东局势仍是当前市场核心变量,冲突短期难解,并将通过“强美元”渠道持续挤压贵金属,叠加降息预期弱化,贵金属短期或维持偏弱震荡,后续需紧盯油价走势及流动性风险演绎。黑色板块震荡偏强,中东战事延续对国际油价形成托底,风险溢价通过成本路径向黑色系传导,焦煤、铁矿石受情绪及基本面双重支撑,尤其是BHP纽曼粉被列入现货限制名单等事件加剧供应担忧,原料端强势推动成材价格跟涨,周内呈现“铁矿领涨、双焦跟随、成材殿后”的梯度格局,短线来看,地缘情绪外溢与下游补库预期形成共振,价格维持偏强判断;需警惕美伊冲突若演变为持久战,将抬升黑色整体运行区间与波动率水平。

数据来源:Wind资讯

3月10日,海关总署公布1-2月外贸数据显示,中国出口增速再超预期,全球贸易周期释放改善信号,印证外需韧性。

中国2月出口(以美元计价)同比增39.6%,考虑春节错位效应后的累计同比增21.8%,表现十分强劲。这一数据不仅直接证伪了市场关于“2025年四季度出口偏强仅为抢出口”的悲观逻辑,更凸显了当前外需环境的超预期韧性。在对美有效关税大幅降低窗口期叠加全球需求向上共振,2026年上半年我国出口预计将持续表现强劲,成为国内宏观基本面企稳的最大确定性来源之一。

从结构看,出口的高景气依然主要由“新动能”驱动,但传统消费品同比增速同样明显反弹。2月机电及高新技术产品分别拉动出口26.7个百分点、8.4个百分点,其中,集成电路延续“量价齐升”,主要是受全球AI产业资本开支扩张拉动,汽车出口数量同比增速维持高位。市场分布方面,我国对新兴市场(东盟、非洲、拉美)出口的平均同比增速维持在59.8%的高位,同时,对传统市场(美国、欧洲、日本)出口的同比增速反弹至33.9%。结合近期宏观数据表现看,全球制造业景气指标持续上行,亚洲制造中心出口集体复苏,释放出全球贸易周期改善信号。美国商业库销比持续去化,在终端需求依然保持强劲的背景下,新的补库周期正在酝酿,我国出口的补库周期红利逻辑正在成形。

从本周高频数据来看,海外补库支撑外需韧性,商品消费依旧疲弱。

供需整体变化:3月13日当周,生产端平稳修复,需求端延续外强内弱。以化工(PTA)、轮胎为代表的制造环节开工率高企,印证了企业强劲的扩表意愿和生产惯性。然而,由于下游实物工作量落地偏慢,短期内供给端恢复的斜率明显高于需求端扩张的斜率,导致铜、铝等核心基础工业品出现持续累库,库存攀升至绝对高位。

基建与地产链:“弱现实”延续。新房销售呈现季节性环比改善,同时在一定程度上反映了政策呵护效果,但二手房挂牌价持续回落,居民资产价格预期尚未企稳,信心修复仍在拉锯。基建方面,水泥发运率回升,沥青开工率回落,同时二者绝对水平依然偏低,反映出重大项目资金到位与实物开工之间的时滞依然显著。

制造业与出口链:外需维持韧性。全钢胎等出口导向型制造业开工率攀升至高位,印证全球制造业景气度边际回暖以及海外补库逻辑的兑现。与此同时,在地缘政治冲突持续扰动下,海运价格再度回升,虽然在短期内增加了出口企业的物流成本,但也从侧面反映当前外需航线运力的偏紧与出口货运的活跃。

消费与服务链:耐用品消费动能不足。出行数据季节性回落,但仍保持在相对高位,而乘用车、家电等大宗耐用品销售表现疲软,在前期需求透支与居民预期尚未改善的背景下,常规促消费政策短期内对增量需求的撬动作用较为有限。

核心价格趋势:内外需分化主导。食品价格延续季节性回落,在地缘冲突和全球制造业回暖的共振下,海运价格及部分受外部定价影响的工业品(如原油、部分有色金属)价格表现强势,预计将对PPI形成拉动,螺纹价格反弹但仍在磨底。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。