导读:经历了三年调整,石化化工行业终于迎来复苏曙光。2026年,哪些细分领域最值得布局?国信证券最新研报给出了答案。

一、行业整体:景气度拐点已至,复苏信号频现

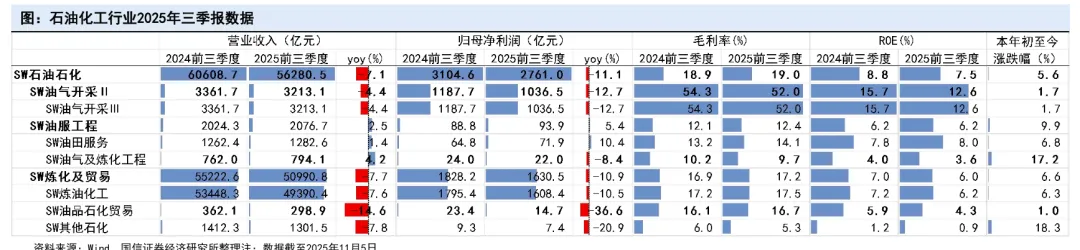

2021年化工行业净利润创下历史新高后,进入下行周期。2024年行业净利润仅为2021年的52%,但2025年前三季度已实现归母净利润同比增长10.56%,企稳复苏态势初显。

✅ 三大积极变化:

供给端:扩产周期接近尾声

化学原料及制品投资增速自2025年6月起转负

多个子行业资本开支连续多季度下滑

“反内卷”政策出台,落后产能加速出清

需求端:传统+新兴双轮驱动

全球降息周期开启,传统需求有望温和复苏

新能源、AI等新兴产业带动关键化学品需求增长

海外产能出清,中国竞争力提升

欧洲化工装置因能源成本高企关停潮持续

中国化工品全球市场份额有望进一步提升

二、2026年值得重点关注的七大细分赛道

1️⃣ 油气资源:油价中枢维持中高位,上游景气延续

布伦特油价有望维持在60-70美元/桶

OPEC+增产暂缓,美国页岩油增产有限

推荐标的:中国石油、中国海油

2️⃣ 钾肥:资源稀缺属性凸显,中企海外产能释放

全球钾资源高度集中,中国进口依存度超50%

老挝中资企业产能有望达500万吨/年

推荐标的:亚钾国际

3️⃣ 磷化工:储能需求爆发,磷矿石价值重估

磷矿石供需偏紧,价格高位运行超3年

磷酸铁锂需求持续增长,磷矿资源价值提升

推荐标的:云天化、兴发集团

4️⃣ 氟化工:制冷剂景气周期延续,PVDF需求回暖

三代制冷剂配额政策落地,供给端收缩

锂电级PVDF需求有望达8.4万吨/年

推荐标的:巨化股份、三美股份

5️⃣ 可持续航空燃料(SAF):航空减碳主推力量

欧盟强制2025年起SAF掺混比例达2%

中国SAF出口大幅增长,成为欧洲重要补充

推荐标的:嘉澳环保、卓越新能

6️⃣ 高频高速电子树脂:AI服务器需求激增

AI服务器出货量年增27.6%,带动高端覆铜板需求

PPO、ODV等高端树脂材料迎来爆发

推荐标的:圣泉集团

7️⃣ 化工龙头:长期竞争力持续提升

万华化学、宝丰能源、新和成等行业龙头

受益于“反内卷”政策与行业集中度提升

三、风险提示

原材料及产品价格波动

下游需求不及预期

产能扩张带来的市场风险

安全生产与环保政策变化

国际贸易摩擦加剧

四、结语

2026年,石化化工行业有望迎来供需格局改善、景气度回升的关键一年。在“反内卷”政策、新兴需求爆发、海外产能出清等多重因素共振下,资源品、新材料、绿色能源三大方向值得重点关注。

📌 投资建议:聚焦龙头,精选赛道,把握复苏主线。