Minimax1月9日香港上市,算是绝对开了绿灯的Deal,当时的发行价是165港元,最新3月15日周末的股价是1010港元,这背后有两个真正有价值的思考。一个是为什么港股A股化,股票在发行当天增长好几倍,背后的资金情绪和资金是怎么样的?

而更重要的对于非商业化的公司,且波动这么厉害,如何给出合理的估值?尤其是这种创立没几年,每年甚至每个季度估值都在变,现在到了二级更是每天都在变化,这些公司未来会冲到多少?

高盛2月23日的报告披露了定价逻辑,按照DCF的逻辑最终Target Price(中性)是1018港币,刚好就是最近的价格。很多人发报告都不解析,粗浅的抄一抄,我来聊聊我对这篇的看法。

看法一:高盛不同case的Minimax的价格判断相差较大,乐观/中性/悲观对应的价格分别是1600/1018/380,最高和最低差了5倍,看来对于波动这么厉害的港股,高盛也需要扩大范围,省的到时候打脸。

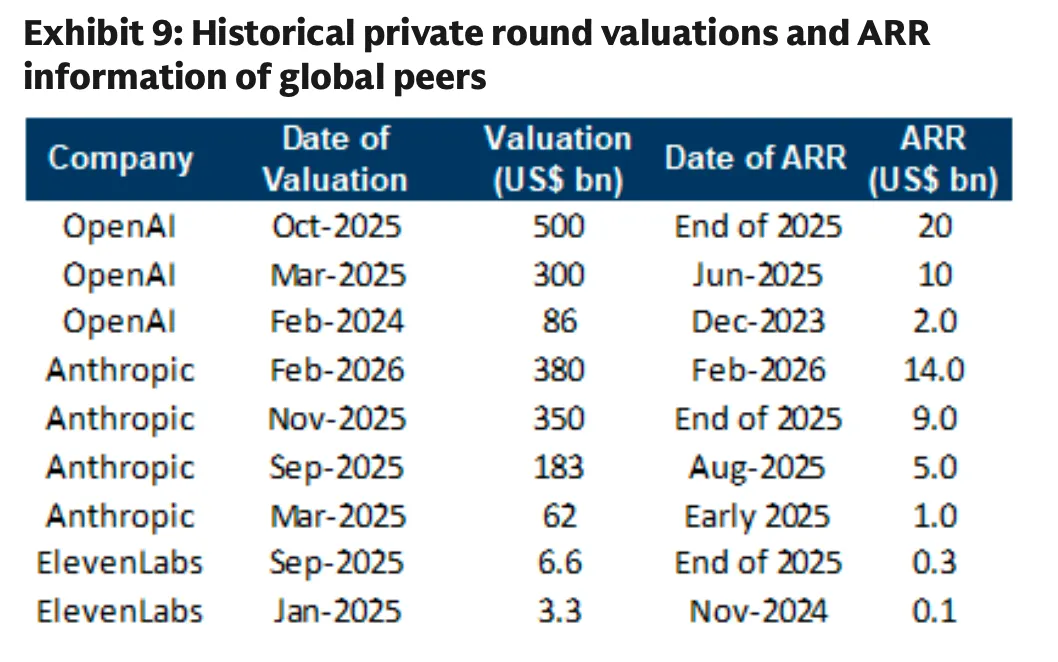

悲观380的价格对应17倍PS,收入按照0.8%的market share,这其实应该是属于"合理"的情况,即2倍于发行价。根据高盛引用的海外竞对的估值,如OpenAI和Anthropic也就是25-40倍多的PS,且随着收入起量,大家的multiples也趋于合理,而中国模型的全球化和训练infra理论上仍然落后,17倍是打折后的比例。

看法二:

MOE架构是Minimax模型训练效率提升的核心,但MOE不是新鲜事儿。

MOE模型(Mixture of Experts,混合专家模型) 当前大语言模型(LLM)中最重要的高效扩展架构之一。模型总参数规模达到数百亿甚至万亿级,但是推理和训练的计算成本(FLOPs)却只相当于一个中小型稠密(Dense)模型的水平,开源模型80%+采用MoE。

哪怕不懂学术语言,最终从算账的角度来说,就是我能少用X张卡,但是和并在各种指标上没有大幅度落后于竞对,这也是minimax和智谱这类AI小龙的必然发展路线,大厂毕竟有主营业务可以养大模型团队,且还有自己的卡,当然目前大厂主业的经营也是有各种阶段性难关要过,反倒给了创业公司寻找自己特色发展路径的机会

"AI model cost efficiency breakthroughs and high organizational efficiency: MiniMax has deployed only c. US$330mn in training costs to become one of the top AI model companies in the world, on the back of high cost efficiency. The company is an early adopter of MoE architecture and a pioneer of the linear attention mechanism in delivering significant cost efficiency (GSe: at healthy gross margins for To-B APIs from 2023 to 9M25, even at 1/10th of the pricing of top peers). The company has a highly productive R&D team of around 300 people with organizational efficiency on the back of its flat structure (with no more than 3 layers beneath the CEO). "

对于MOE架构来说,逻辑上还是要看行业趋势和各家从业务逻辑拥抱的选择和平衡。根据中金,平衡性能与效率的MoE架构成为共识。对于Transformer架构的优化,业界有较多路线,例如稠密模型和MoE稀疏模型。稠密模型中每个输入都会激活整个参数集,伴随模型规模增长,该范式的经济效应面临瓶颈,训练和部署超大规模参数模型所需的GPU和内存带宽成本过于高昂,并且影响模型推理性能。

MoE架构的出现标志着范式的转变,该架构下模型无需为每个输入激活所有参数,而是采用稀疏激活模式,针对特定输入仅激活一小部分“专家”子网络,显著降低每次前向传递所需计算量。MoE架构通常激活模型总参数的10-20%,实现计算需求与模型规模的有效解耦。国产模型在MoE的探索非常极致,以DeepSeek-V3.2、MiniMax-M2、Qwen-2.5为代表的模型厂商都使用MoE架构实现模型性能与效率的平衡。

MoE架构优化仍有提升空间。虽然MoE架构具备高效且相对低成本的优势,但也面临计算效率、专家负载不均、分布式系统中专家间参数通信等问题,往往需要更复杂的算法和硬件基础设施。计算架构层面,MoE通过细粒度专家切割并行,增加专家模型数量,从而提升路由的灵活性并精确激活所需知识模块,该优化还可以减少冗余注意力头并提升表达多样性,让不同注意力头学到专长。对于专家负载不均问题,优化方式主要为负载均衡,避免某些专家负载过满而有些被闲置降低硬件利用效率的情况,主要策略包括在训练时加入辅助损失函数,当流量过于集中在某些专家时损失值升高,强制路由对Token的重新分配。硬件架构层面,MoE架构天然对于专家间互联要求更高,看重模型架构和硬件的适配性,通过芯片与算法协同设计提升效率是趋势,因此更具规模的算力集群是MoE架构提升性能的必要条件。

看法三

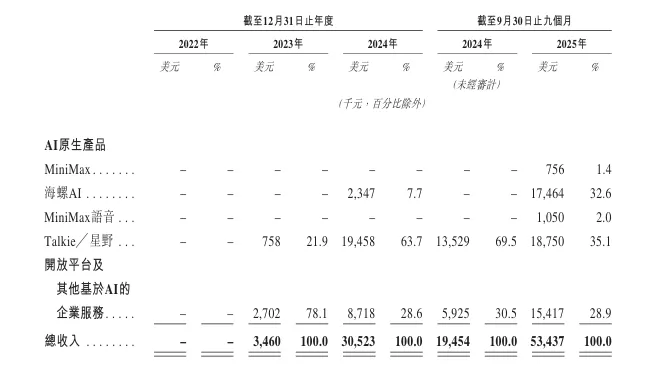

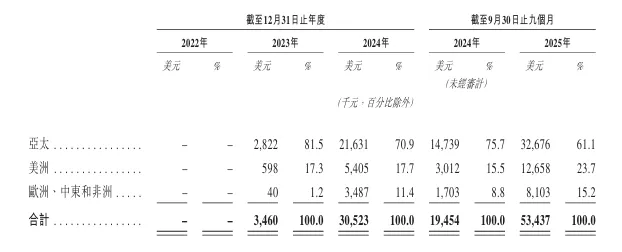

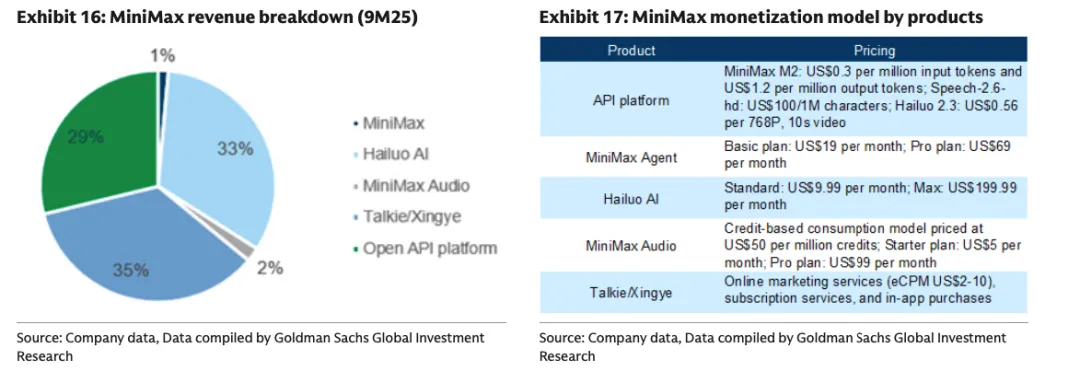

Minimax最赚钱的是产品,两款核心产品海螺AI和星野贡献了2/3的收入(25年1-9月的口径),从整体区域占比来说,公司的全球化在起量中,数据也能显示整体行业仍处于早期阶段,国内大模型是生而全球的好赛道,尽管目前泡沫还是很大,但对于一级市场来说也绝对是top deal,可惜入场券在很早就已经关掉了,看给5000亿市值的二级市场投资人的结果了。

看法四:

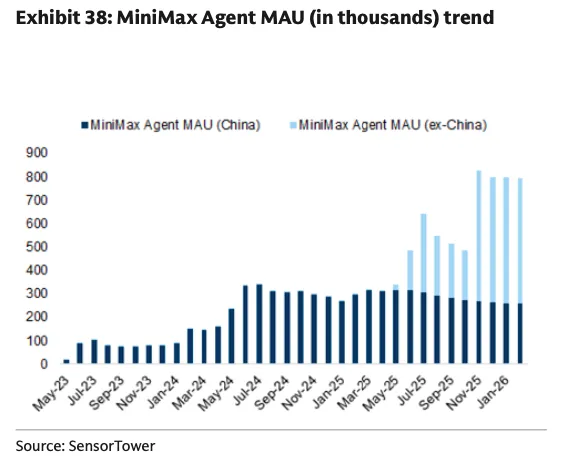

Agent不是新故事,但是Minimax API在Openclaw调用量全球领先,以及Agent业务海外用户超过国内,这也是未来真正值得可期的业务,Minimax底层的多模态模型理解能力为未来更多开源agent提供了infra,即在不同的鱼塘养虾,谁的鱼塘条件更好的逻辑,那用户就愿意去哪个鱼塘,先吃红利和稳定的鱼塘最有价值。

“We note the founder of OpenClaw stated that MiniMax 2.1 is one of the best open-source models available with 200K+ token windows that is suitable for long-horizon, complex tasks. On Feb 16, its founder announced he will be joining OpenAI to pursue his vision of bringing AI agents to all.”

看法五:智浦和Minimax作为两家同时登陆港股的大模型公司,尽管都有API调用业务,两家公司的商业模式略有不同,智谱是真正的基建公司,Minimax是一家产品公司。API业务Minimax更像Anthropic,得益于多模态模型的能力,业务毛利更高

智谱于2021年开始布局MaaS,是真正带着技术基因的清华大模型团队,截至2025年9月30日,已赋能1.2万家企业客户、超4500万名开发者,国内前10大互联网公司中有9家采用其GLM模型。这种“To B再To C”的路径优势在于收入稳定、客户粘性高,但也面临项目周期长、规模化速度慢的挑战,Minimax则是产品能力更强,依赖全球化的APP订阅获客和能力较强的多模态模型。

"MiniMax’s open API platform achieved a gross profit margin of 69% as of 9M25 (vs. Zhipu’s cloud-based deployment GPM of 0% as of 1H25). We believe this is due to MiniMax’s API revenue mainly coming from multi-modal models (c.75%), which have higher gross margin than text models. According to industry news website The Information, Anthropic projected it wouldgenerate a 40% gross margin in 2025, where c.86% of its revenue came from API"

关于DCF测算

高盛DCF的测算并非从单个业务的增长去测算Minimax的成长性,在判断收入增长上较为粗糙,其中影响最大的预测逻辑是Minimax长期占全球大模型市场整体market share的2.5%。

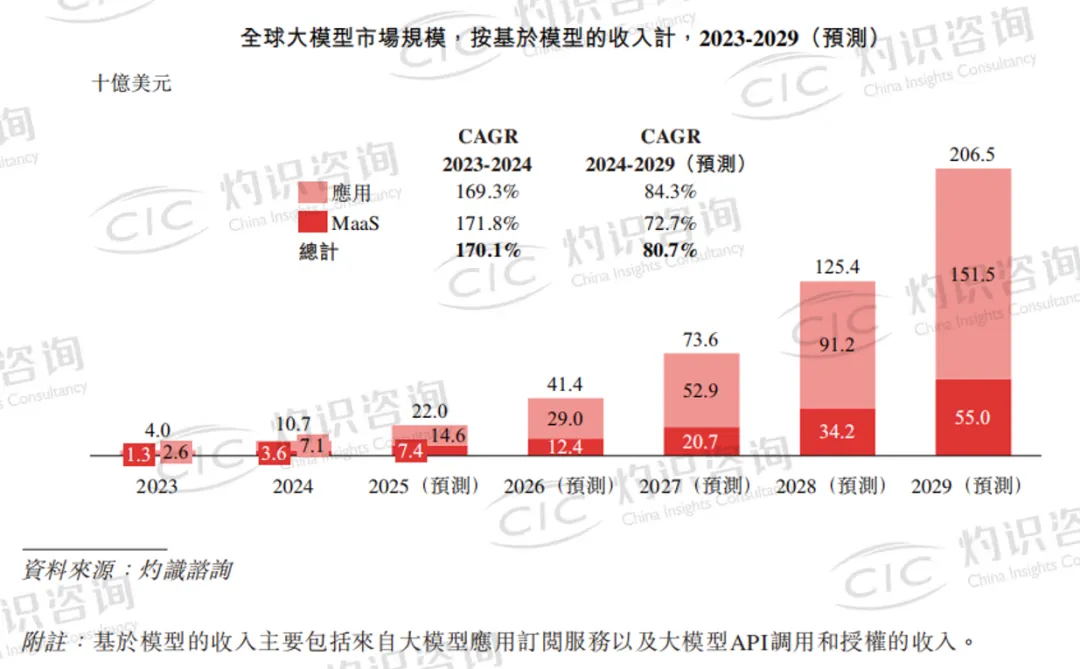

关于全球大模型规模,Minimax的港股上市行业顾问CIC做了整体预测(港股上市都需要行业报告章节来锁定标的公司的行业地位),逻辑无外乎是C端应用带来的订阅收入和企业调用API的MaaS收入,整体行业在2029年是两千亿美金左右的市场,且C端应用的比例在3/4,高盛本事将同周期的数字上调到了3000-3500亿美金

由于此类的数据并没有官方机构可披露,各机构测算的逻辑也不太相同,我让Grok(最新模型)分别找了一些口径的数据去尝试合理匹配,至少数量级上,千亿美金不存在明显错误,大家公认这是一个千亿美金的生意,最重要的无外乎是中国大模型和美国大模型的市场占有率。

高盛预计在2030年,中国模型的全球share在9%左右,Minimax占全球的2.5%,meaning剩下大厂+AI创业公司占6.5%,大约被15家公司分摊。(大家可以自行去判断)

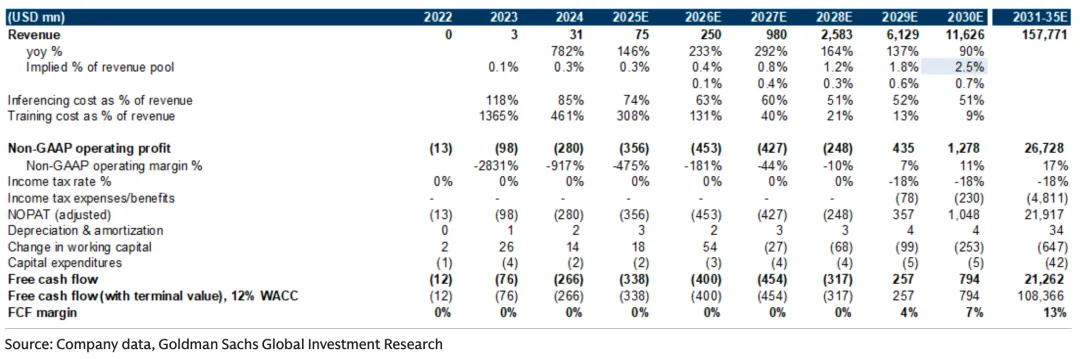

另外值得关注的一行是训练成本在未来5年从收入的131%降低到9%,这也是财务模型的数字里存在较大变化的比例,在收入报告增长后,模型训练成本会以每年33%的速度往上走,在绝对比例上处于相对温和的趋势,也是未来Minimax的研发策略,即R&D费用增速远低于营收增速,体现研发效率大幅提升

2026E:Revenue = 250 US$ mn,Training cost = 131% → 绝对训练成本 ≈ 327 mn

2027E:Revenue = 980,40% → 绝对 ≈ 392 mn(已上升)

2028E:Revenue = 2,583,21% → 绝对 ≈ 542 mn

2029E:Revenue = 6,129,13% → 绝对 ≈ 797 mn

2030E:Revenue = 11,626,9% → 绝对 ≈ 1,046 mn(继续上升)

高盛对于中国AI赛道的研判是业内共识,对于一级市场行业已无新融资故事可讲,跑出来的公司需要继续打磨,大厂也无法独善其身,做不好模型和应用就将被新的流量入口吞噬。