来源:知识星球【海外储能星球】

近期欧洲能源市场却经历了堪称"地震级"的剧烈震荡。卡塔尔LNG产能骤然停摆,霍尔木兹海峡通行中断,荷兰TTF天然气基准价格单日飙涨39%,触及44欧元/MWh的一年新高。这一幕,让不少行业人士瞬间联想到2022年俄乌冲突爆发后的那段记忆。

历史是否正在重演?这一次的供给冲击将如何重塑欧洲户储市场的需求格局?中国储能与逆变器企业又将如何从中受益?

瑞银 UBS 和花旗 Citi 几乎在同一时间窗口发布了两篇重磅研报,分别从行业宏观和个股微观两个维度,对这一问题做出了系统性的分析。

本文将对这两篇报告的核心内容进行梳理与研读,为大家提供一份快速导读。

一、这次中断到底有多严重?

要理解本轮气价冲击的潜在影响,首先需要厘清欧洲天然气供给结构的脆弱性。

瑞银给出了一组关键数据:

- 欧洲天然气消费中,LNG进口占比已超过40%;

- 卡塔尔一国便贡献了全球LNG供应的20%和欧洲LNG进口的15%。

这意味着,卡塔尔产能的中断并非局部事件,而是直接动摇了全球LNG市场的供需平衡。

更令人担忧的是,霍尔木兹海峡承载着全球约20%的石油和LNG贸易运输。它的封锁不仅切断了卡塔尔的出口通道,还连带影响了其他中东主要天然气出口国的供给能力。

雪上加霜的是,欧洲当前的天然气库存水位仅为31%,显著低于去年同期的40%。库存缓冲空间的不足,使得任何供给端的扰动都会被市场放大定价。瑞银严重警告LNG短缺风险将被放大。

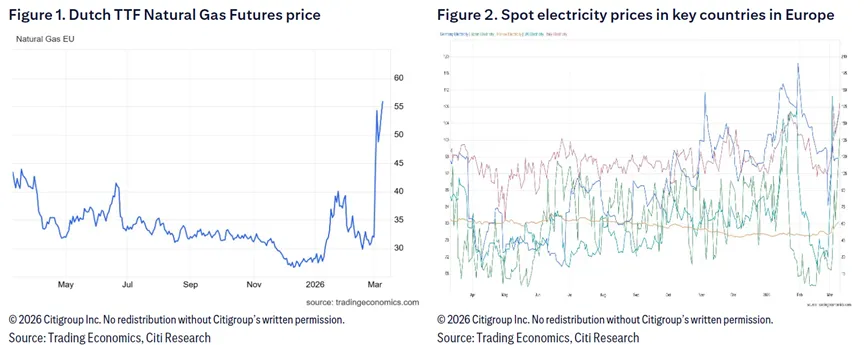

花旗进一步追踪了事件发酵后的价格走势。截至3月9日,TTF价格已从冲突爆发前进一步攀升至56.5欧元/MWh,较2月27日累计涨幅达到77%。与此同时,终端电价的传导也非常迅速。意大利、英国和德国的现货电价在同一时段分别跳涨了45%、43%和17%。

上面这两张图是天然气期货价格的飙升走势以及欧洲主要国家电价的联动上涨,这是本轮供给冲击传导链条的核心图表。

花旗特别指出了天然气价格与电价之间的传导机制,在欧洲电力市场中,燃气发电厂往往扮演着边际定价者的角色。这就意味着,天然气成本的上升会几乎"一比一"地传导至批发电价,进而推高居民电费账单。

二、2022-2023年那一轮周期教会了我们什么?

对于经历过上一轮周期的从业者来说,2022年的市场狂潮至今记忆犹新。瑞银对那段历史做了一次精炼的回顾,而其中的数据对比,恰恰构成了判断本轮行情的重要参照系。

2021年,欧洲户用储能的年度装机量仅为2.5GWh。然后俄乌冲突爆发,天然气价格一路飙升,TTF一度触及132欧元/MWh的历史极值,欧洲PPA电价也在2022年四季度冲高至77欧元/MWh(此前2021年仅约45欧元/MWh)。

在能源成本的巨大压力下,大量欧洲家庭开始转向光伏加储能的自发自用方案。结果就是户用储能装机量在两年内实现了近五倍的增长,2022年达到6.3GWh,2023年进一步攀升至12.2GWh。

与此对应,整个欧洲储能市场(含工商业)的年度装机也从2021年的4GWh跃升至2022年的9GWh和2023年的17GWh。

更值得关注的是经济性指标的变化。瑞银指出,在高电价环境下,户用储能系统的投资回收期从此前的7到10年大幅缩短至3到4年。

回收期的急剧压缩,是普通家庭做出购买决策的最直接动力。毕竟,对于一个普通大众而言,"几年回本"是最朴素也最有效的决策标准。

那么,当前的价格水平与上一轮周期相比处于什么位置?瑞银给出了一个冷静的判断:目前TTF价格(44-56欧元/MWh区间)和PPA价格(57欧元/MWh左右)仍然显著低于2022年的峰值水平。

换句话说,本轮冲击的烈度目前尚不及上一轮。

但瑞银同时强调,关键变量在于"持续性"。如果气价维持在高位甚至继续攀升,户储需求的再次爆发将是大概率事件。

不过,需要注意的是欧洲与全球市场在2025年呈现出的分化态势。花旗引用Infolink的数据指出,2025年全球户用储能出货量同比大增75.6%至35.11GWh,增长势头强劲。但同一年欧洲户用储能装机却同比下降了9.3%,仅录得9.8GWh。这说明在气价回落、渠道库存高企的背景下,欧洲市场经历了一段明显的调整期,而非洲、东南亚等新兴市场的爆发则成为全球增长的主要引擎。

正因如此,本轮气价的重新抬头,对于修复欧洲这块“短板”市场而言,其催化意义就显得格外突出。

三、不只是市场驱动,还有补贴加持

值得注意的是,即便抛开地缘冲突带来的短期催化,欧洲户用储能市场的中长期增长逻辑也在逐步夯实。瑞银详细梳理了几个关键国家的政策动向,这些信息有较高的参考价值。

英国方面,政府推出了总额150亿英镑的"温暖家园计划"(Warm Homes Plan),目标是到2030年完成500万户家庭的能源升级改造,帮助100万户家庭摆脱燃料贫困,具体手段包括以补贴和贷款形式支持光伏板、电池储能和热泵的部署。

匈牙利启动了一项预算达1000亿福林的户用储能专项计划。在该项目下,每户家庭可安装10kW的电池储能系统,并获得250万福林的不可偿还补贴。

波兰则发布了2026至2030年总预算10亿兹罗提的户用储能补贴方案,目标部署6.25万套户用储能系统。值得注意的是,该方案设定了技术门槛,系统容量需在12kWh以上,并须具备EMS(能量管理系统)和离网孤岛模式功能,这对产品性能提出了明确要求。

从这些政策细节中有一个明显趋势,欧洲各国对户用储能的支持正在从"笼统鼓励"走向"精准施策",不仅有资金补贴,还开始对系统容量、功能配置等技术参数设定标准。这对中国出口企业的产品定义和认证策略都有直接影响。

瑞银的判断是,即使没有本轮天然气供应中断事件,仅凭政策推动和渠道库存的正常化,欧洲户用储能需求在2026年本身就有望恢复增长动能。而地缘冲突带来的能源价格上涨,则是在这一基本面之上叠加的额外催化剂。

四、一个户储高景气的微观样本

如果说瑞银的报告提供的是行业全景扫描,那么花旗针对德Y 的这篇深度更新,则是将宏观逻辑落实到了具体企业的经营数据上。作为全球户用储能逆变器领域的头部玩家之一,德Y 的业务表现在很大程度上可以视为市场景气度的“温度计”。

花旗披露了一个颇为亮眼的数据点,2026年3月,德Y 储能逆变器的单月产量达到创纪录的12万台。整个一季度的产量预计将接近去年同期(约13万台)的两倍。这种生产端的急速放量,直接反映了下游订单的强劲拉动。花旗据此将德Y 2026年户用储能逆变器的销量增速假设从此前的20%上调至35%,对应全年约87.9万台的出货预期。

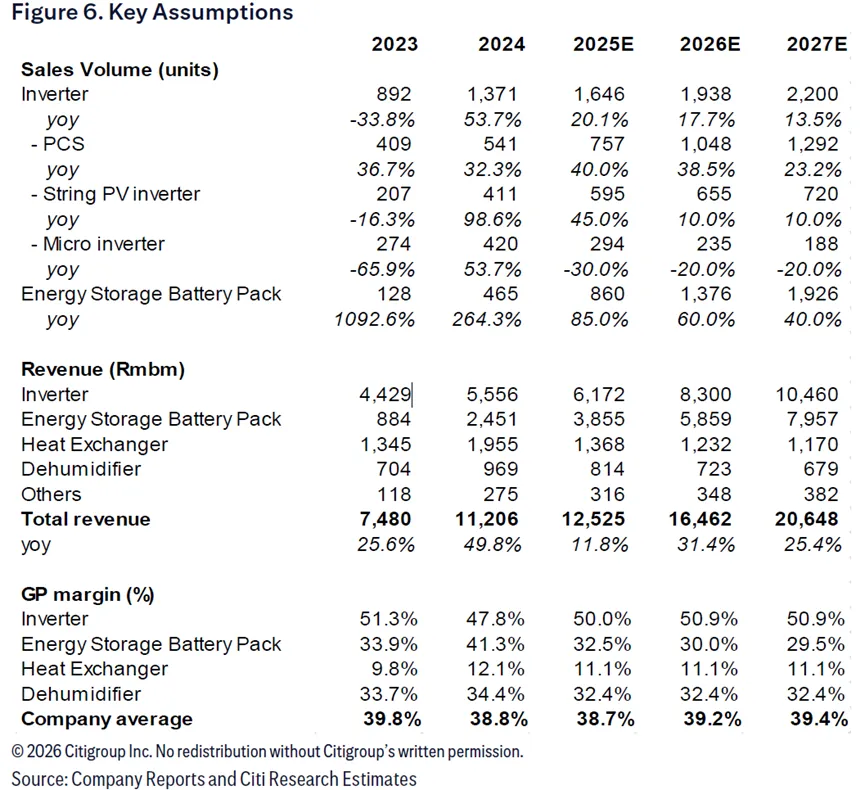

上面这张表格是德Y 各产品线(逆变器、储能电池包等)从2023年到2027年的销量、收入和毛利率等相关数据。

从区域结构来看,德业的市场敞口与本轮事件高度相关。花旗估算,2025年德Y 储能业务收入中,大约30%到40%来自欧洲,40%到50%来自亚洲市场,而亚洲份额中又有15%到17%来自中东地区。也就是说,无论是直接受冲击的中东市场,还是因气价传导而受益的欧洲市场,德Y 都有显著的业务推进。特别是在欧洲,花旗指出德Y 来自乌克兰及东欧国家的销量正在快速爬坡,这与战后能源基础设施重建的需求密切相关。

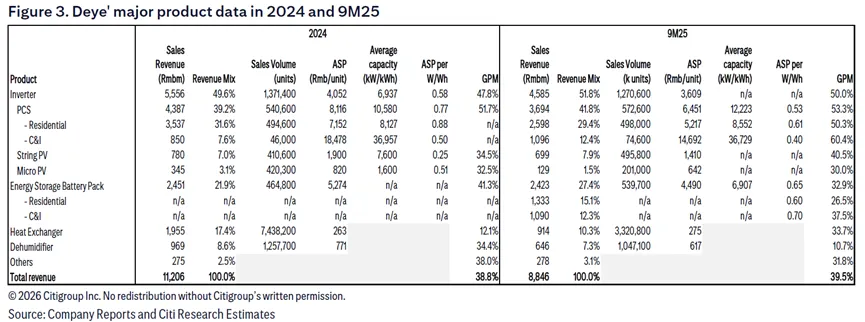

上面这张表格详细拆解了德Y 各产品线的销售收入、销量、单价、单位容量及毛利率数据。

盈利能力方面,德Y 的逆变器毛利率水平相当高。2025年前三季度,其逆变器整体毛利率维持在约50%,其中PCS(储能变流器)产品的毛利率更是达到53.3%。花旗认为,这主要得益于产品结构的持续升级,随着高功率、高附加值机型占比提升,混合毛利率有望维持在较高水平。

五、结语

中东地缘冲突→LNG供给中断→欧洲天然气/电价上涨→户用储能经济性改善→中国储能及逆变器企业出口需求受益。

这一传导链条与2022年俄乌冲突时期的逻辑高度一致,但当前的价格水平和冲击烈度尚未达到上一轮的峰值,这也意味着,事态的后续演变将是决定需求弹性大小的关键变量。

与此同时,全球户储市场的分化格局同样值得关注。2025年全球户用储能出货量已高达35.11GWh、同比增长75.6%,新兴市场的旺盛需求为行业提供了坚实的基本盘;而欧洲市场在经历了一年的调整之后,正站在政策补贴加码、渠道库存正常化与能源价格回升三重因素叠加的拐点上。

对于户用储能赛道上的中国企业而言,2026年或许正是一个新周期的起点。

以上仅为研报核心内容的梳理与导读,更多详细数据、模型假设与风险分析,建议阅读瑞银和花旗报告原文。

来源:知识星球【海外储能星球】,购买下列商品可加入星球。

免责声明:本文内容仅基于公开研报信息整理,不构成任何投资建议。文中提及的公司、产品及数据均来源于瑞银及花旗已发布的研究报告,解读观点仅代表笔者对报告内容的理解,如有偏差以原文为准。