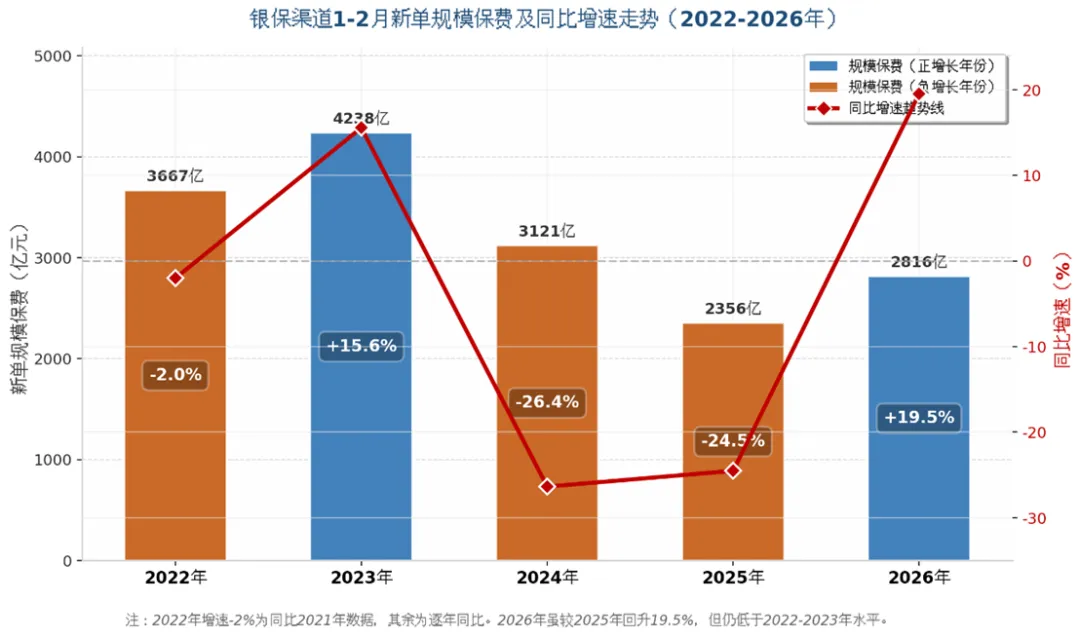

研报解读 | 2026年银保开门红四连问:我们到底在卖什么?同业交流数据显示,2026年1-2月行业新单规模保费同比增速达到了22%,2025年全年银保新单占比达到63%(个险30%)。银行要中收、客户要稳健、保险公司要规模——看似"三赢"的局面,将银保推向C位。。但当保费数字滚滚而来,我们需要看清:这场狂飙里,谁在为未来布局,谁又在为当下买单?2026年的"高增长"本质上是建立在2024-2025年连续深度调整基础上的低基数反弹。数据不会说谎,但会选择性说话。将视线拉长至五年维度,真相清晰:2026年1-2月行业新单规模保费合计约2814亿元,虽较2025年同期的2356亿元增长19.4%,但相较2023年同期的4238亿元、2022年的3667亿元,仍有显著差距。即便对比2024年的3121亿元,也存在近10%的落差。- 2023年达到峰值4238亿元后,2024-2025年连续深度调整,两年累计跌幅超过40%

- 2026年(2816亿元)虽较2025年有所恢复,但仍远低于2022-2023年的高位水平

- 2026年:+19.5%(低基数反弹,但仍低于2022年水平)

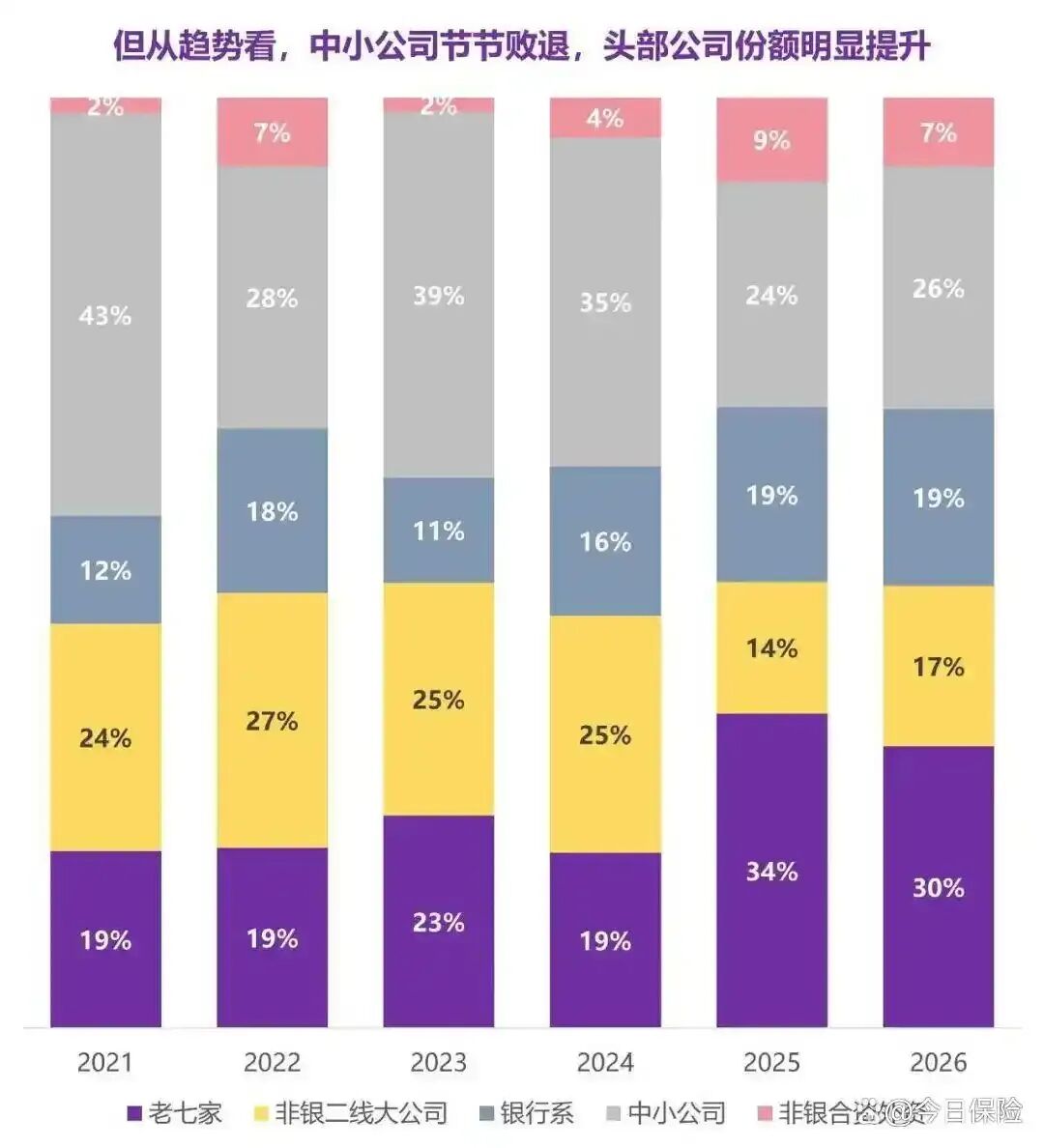

银保正在从"中小公司避风港"变成"头部巨头竞技场"。比2021年与2026年的首月数据,渠道格局的颠覆性变化令人震惊:老七家的"逆袭":从配角到主角,市占率提升11个百分点,甚至一度达34%中小公司的"失地":五年锐减近700亿,腰斩;市场份额暴跌18个百分点- 国寿(老大):2026年首月新单同比增长50%,达160亿平台,期交过百亿,五年复合增速174%

- 平安(老二):2026年首月新单同比增长170%,较2021年增长10倍,市场份额从2.9%跃升至7.9%。

- 但也有头部公司,也有出现负增长,也有首月保费腰斩。

老大老二已将银保列为"一号工程",调兵遣将围拢股份制银行。过去五年,银保曾是中小公司对抗个险巨头的差异化阵地。如今,面对头部公司的品牌势能和资本优势全面压上,中小公司的生存空间被急剧压缩。产品结构的单一化与同质化,是2026年银保渠道最突出的风险聚集点。当前行业部分公司"All in"1.75%分红险,期交占比高达90%-100%。这背后是将保险系统性包装为"存款替代品":这种销售模式存在明显的信息不对称风险,却刻意忽略了两个致命事实:第一,25个基点的利差陷阱。 1.75%保底分红险与2.0%固收产品仅25个基点的利差,根本不足以补偿分红险的不确定性风险。从金融学基本原理看,承担额外投资风险(分红不确定性)理应获得显著风险溢价,但当前产品设计中这个溢价几乎为零甚至是负的——一旦分红实现率低于100%,客户实际收益可能将低于2.0%固收产品。第二,演示利率的历史性误导。 销售人员通常展示过去几年的高分红实现率(100%-150%),暗示未来也能达到。但客户不知道的是,2025年的高分红实现率建立在权益市场回暖和债券收益率相对较高的基础上。这是建立在对客户预期管理之上的"空中楼阁"。一旦投资收益波动导致分红不达预期,或者客户提前退保产生损失,行业将面临大规模的退保纠纷与信任危机。然而我们也发现,有部分公司开始"逆潮流"转向固收类产品或者其他保障产品。数据观察到,部分中小公司的分红占比从1月的70%降至2月的50%,固收占比回升至30%左右;部分投资能力较强的中小公司转向传统险或保障型产品,强调"产品多元化"与"资负匹配精细化"。此轮爆发的底层驱动力,并非来自保险专业能力的提升,而是银行端中收焦虑与客户端收益幻觉的共振。银行需要保险,这是真的。银行正面临"息差收窄、中收承压"的严峻挑战。2024年以来,LPR连续下调,银行净息差已跌破1.8%的警戒线,传统信贷业务盈利能力急剧萎缩,保险代销已成为银行稳住中间业务收入的核心抓手。客户有理财和保障需求,这也是真的。在资产荒时代,锁定长期收益的金融产品的确有市场。如果仅仅因为"银行需要、客户刚好有需求"而存在的业务,终将暴露其脆弱性。银保渠道的销售人员的销售逻辑是"产品对比"而非"需求匹配",依赖"收益演示"而非"风险教育"。- 我的资产负债能力能否支撑这种产品策略?(利差损风险还是偿付能力危机?)

当潮水退去,只有那些建立了清晰价值逻辑、真正理解资本约束、敬畏资产负债匹配、尊重客户真实需求的专业主义者,才能在这场结构性撕裂中活下来,并定义下一个时代的银保新秩序。