全球贸易格局生变,两大细分赛道迎来产业新逻辑

近期,全球地缘局势的持续演变,叠加国内产业政策的落地推进,给油运、有机氟两大细分行业带来了底层发展逻辑的变化。本文将客观梳理两大赛道的核心驱动因素,解读行业发展的新趋势与新变量。

【郑重声明】本文所有内容均为行业公开信息、产业发展趋势的客观分析与解读,不构成任何投资建议、投资指导、标的推荐或买卖引导。市场有风险,投资需谨慎。

一、原油贸易路径重构,油运行业中期需求逻辑持续强化

近期红海局势带来的航运通道变化,正在持续改写全球原油贸易的底层格局,而行业的核心变化,早已不止于短期的航线绕行,而是中期维度的需求与供需格局重构。

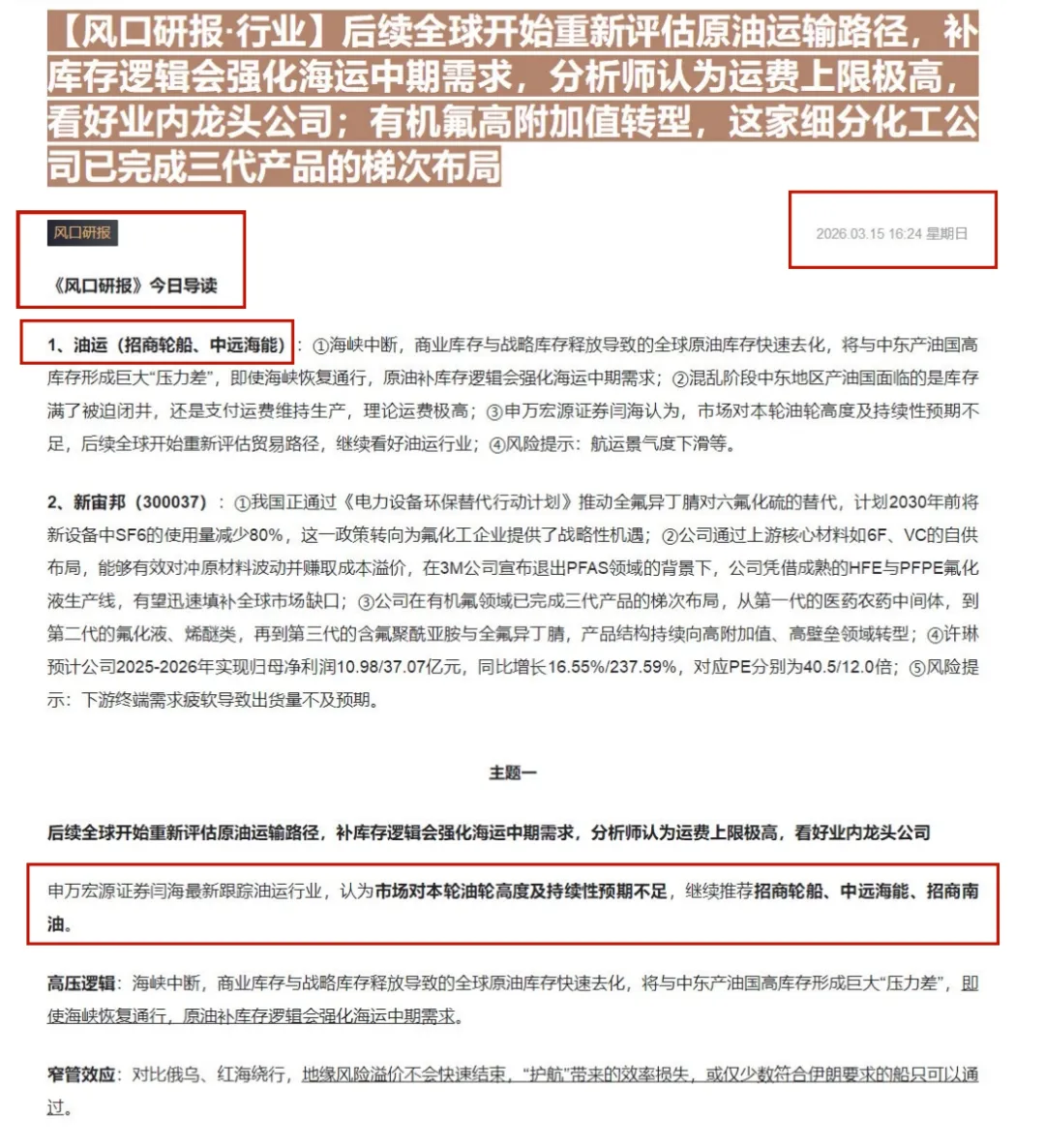

从行业核心驱动逻辑来看,本轮油运行业的变化,核心来自两大底层支撑:第一是补库存带来的中期需求刚性。海峡中断引发的供应链扰动,推动全球商业库存与战略库存持续释放,全球原油库存进入快速去化周期,这与中东产油国的高库存形成了显著的 “压力差”。即便后续海峡恢复通行,全球原油的补库存需求,也将在中期维度持续强化海运需求,为行业带来持续的订单支撑。第二是地缘格局带来的运力供需错配。地缘风险带来的航运溢价不会快速消退,一方面,红海绕行直接拉长了运输航程,造成了航运效率的实质性损失,变相消耗了行业有效运力;另一方面,通航限制带来的运力筛选,进一步收缩了市场可用运力规模,行业的供需格局正在发生持续变化。

从行业发展的本质来看,油运行业本就是强周期行业,过往的周期波动多来自运力投放与需求的短期错配。而本轮行业变化的核心,是全球原油贸易路径的系统性重构,叠加库存周期的中期变化,其影响的持续性,与短期事件性冲击有着本质区别。

二、政策驱动转型,有机氟赛道迎来高附加值发展窗口期

与油运行业的外部驱动不同,有机氟行业的新机遇,来自国内环保政策的落地,与全球产业供给格局的变化,行业正在迎来从低端制造向高端新材料转型的关键窗口期。

从行业核心机遇来看,两大核心变量正在重塑行业发展格局:一方面是国内环保替代政策带来的确定性增量。我国通过《电力设备环保替代行动计划》,明确推动全氟异丁腈对六氟化硫的替代,计划 2030 年前将新设备中六氟化硫的使用量减少 80%。这一政策转向,为氟化工企业打开了全新的增量市场,也为行业向高端化转型提供了明确的政策指引。另一方面是全球供给格局变化带来的市场缺口。海外龙头企业 3M 宣布退出 PFAS 领域,全球高端氟化物市场出现了明确的供给缺口,这给国内具备成熟产能、完整技术布局的氟化工企业,带来了填补全球市场、实现出海突破的重要机遇。

在行业转型的浪潮中,国内头部企业已经提前完成了产业布局。以新宙邦为例,企业通过上游核心原材料的自供布局,有效对冲了原材料价格波动的影响;同时在有机氟领域完成了三代产品的梯次布局,从第一代医药农药中间体,到第二代氟化液、烯烃类产品,再到第三代含氟聚酰亚胺与全氟异丁腈,产品结构持续向高附加值、高壁垒领域转型。

从行业发展的角度来看,国内氟化工行业长期存在低端产能过剩、高端产能不足的问题,而本轮政策与全球产业格局的变化,恰恰给了国内企业突破高端技术、实现产业升级的窗口期。具备全产业链布局、梯次化产品储备、核心技术自主可控的企业,将在行业转型中占据更有利的位置。

声明:为保证圈友们(星球圈)的权益,公众号的文章和策略均为延后发布。如果你想提前获取洋明以及财联社VIP资讯的每日最新观点和策略、学习精华干货、与圈友们交流,欢迎加入“洋明的知识星球”哦!(置顶文章)

关注我查看更多財联社VIP资讯,每天都有更新

后续財联社有最新消息我第一时间更新。

本文所有内容均来自公开券商研报、上市公司公告与行业公开信息,仅为行业信息的客观梳理与分享,不构成任何投资建议,不涉及任何标的推荐。市场有风险,投资需谨慎。