在全球AI算力需求加速爆发的背景下,工业富联再次交出了一份颇具分量的成绩单。

3月10日,工业富联发布2025年年报。

2025年,工业富联营收突破9000亿大关,同比增长48.22%;净利润352.86亿元,同比增长51.99%。

在营收体量如此大的情况下,工业富联仍能保持50%左右的增速,这在制造业中实属不易。

那么,工业富联是如何实现这一历史性突破的?在这场万亿级别的算力盛宴中,它又扮演着怎样的角色?

AI造富

在工业富联2025年年报中,董事长郑弘孟将AI定义为工业富联实现业绩成长的关键支撑。

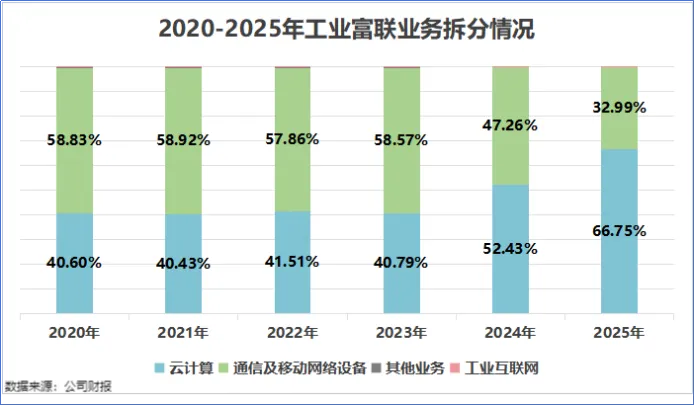

从业务版图看,工业富联由云计算、通信及移动网络设备、工业互联网三大板块构成。

2025年,工业富联的云计算业务实现营收6026.79亿元,同比增长88.70%,占总营收的比重进一步提升至66.7%,成为业绩增长的第一引擎。

所谓云计算业务,就是将GPU、CPU、内存、硬盘、散热等部件,组装成一台台服务器。

而在这些产品中,最为关键的当数AI服务器。

2025年,公司云服务商AI服务器营收同比增长超过3倍,无论是基于通用计算的GPU服务器,还是针对特定算法优化的ASIC服务器,均实现了高速增长。

除了服务器,高速交换机则是另一个增长点。

AI的训练和推理,并非单个服务器能够完成,而是需要将成百上千台AI服务器连接成一个庞大的集群,协同工作。在这个过程中,不同服务器之间海量数据的传输和交换,就必须通过高速交换机来完成。

目前公司已实现100G、200G、400G等高速交换机的量产交付,800G交换机也已陆续开始出货。

2025年,公司800G以上高速交换机全年营收同比增长13倍,产品组合满足超大规模数据中心集群的互联需求,市场占有率稳居行业第一。

综合来看,公司已完成从传统制造向AI算力基建核心供应商的战略转型。

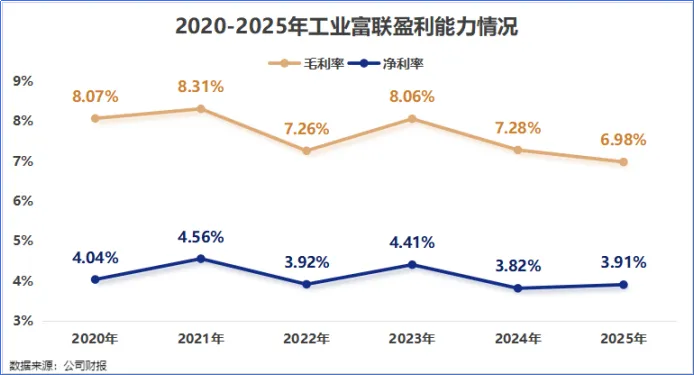

那么,在高端业务爆发的外表下,工业富联的盈利能力是否得到了同步重塑?

2025年,公司的毛利率仅为6.98%,净利率为3.91%。换句话说,工业富联每开展100元的业务,真正能够收入囊中的利润不到4元。

尤其是云计算业务,作为公司的增长引擎,其毛利率仅为5.73%,照通信及移动网络设备9.28%的毛利率低了一大截。

归根结底,还是因为工业富联没有摆脱代工模式的桎梏。

公司的云计算业务,实质上依然是为下游的云服务厂商或品牌商提供服务器组装制造服务,赚取的主要是加工制造费。

这种商业模式注定了其在产业链中容易遭受两头挤压。

面对上游供应商时,由于产业核心环节集中于CPU、GPU及ASIC芯片,上游供应商凭借技术优势掌握强话语权。

2025年,工业富联的直接材料成本占其总成本的92.50%,钱几乎全花在了买材料上。

在下游领域,工业富联的客户主要是全球顶尖的互联网巨头。

2025年,工业富联的前五大客户贡献了5598.54亿元营收,占比62.01%,客户集中度较高。

为了保证对这些互联网巨头的交付和供应链安全,工业富联不得不采取大量备货的策略。

1500亿存货压顶

大量备货在财务报表上的直接体现,就是急剧膨胀的存货规模。

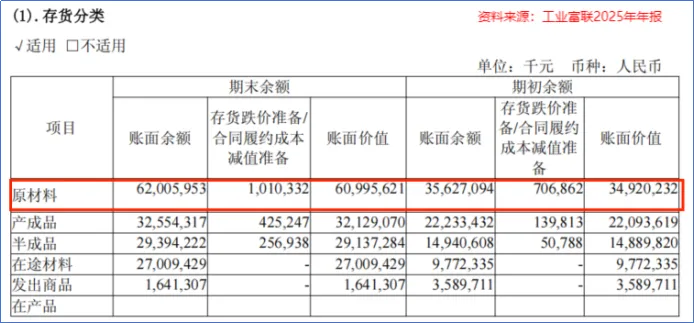

截至2025年末,工业富联的存货规模达到了1509.13亿元,较2024年末增长了76.99%,创下历史新高。

通过拆分工业富联的存货结构,2025年,公司的存货中原材料价值高达609.96亿元,占比高达40.42%,较年初增长了74.67%。

这里面大部分就是采购的服务器原材料,如PCB、零组件、集成电路等,为签下的订单做生产囤货。

从财报来看,有两个关键指标可以佐证这种大规模备货的合理性。

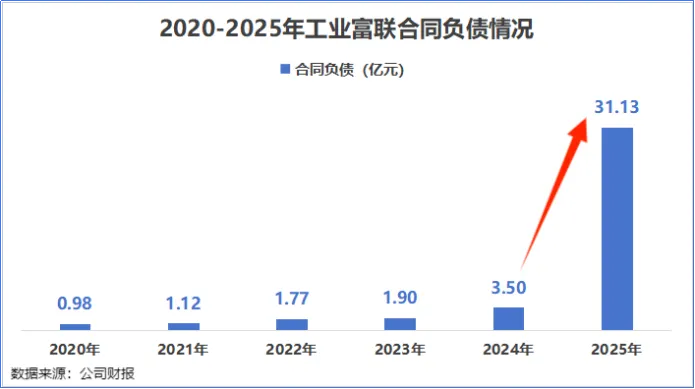

一是合同负债的暴增。

合同负债指企业在向客户转让商品之前,已经收到的合同对价。通俗地说,就是客户付的“定金”。

2024年以前,工业富联的合同负债均维持在几亿元规模,到了2025年,这一数据直接飙升至31.13亿元,较2024年直接翻了8倍。

二是强劲的产销数据。

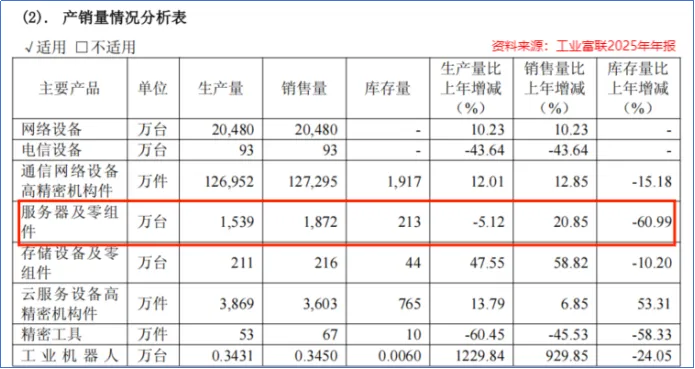

2025年,工业富联服务器及零组件全年生产1539万台,销售1872万台,库存213万台,库存量较上年同期大幅下降60.99%。

这意味着公司不仅卖掉了当年生产的产品,还消化了大量往年库存。

这两项数据结合来看,公司目前产销两旺,正在为了抓住AI服务器的订单而提前采购大量原材料,为未来的收入转化提供了保障。

那么,支撑这1509.13亿元存货的资金来自哪里?

存货在一定程度上是对运营资金的占用,2025年,工业富联的经营活动现金流净额为52.38亿元,同比下降78%。

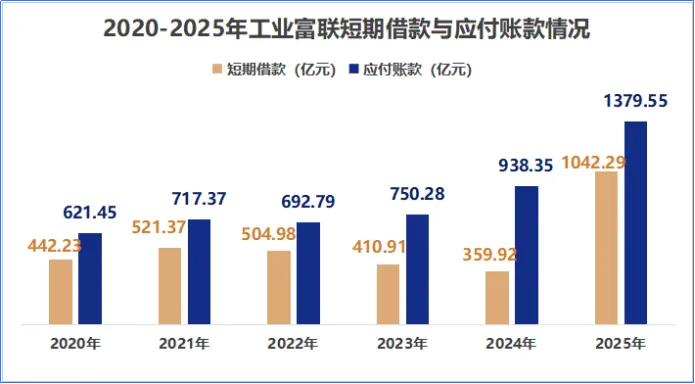

为了维持运转,公司的债务规模也在迅速扩张。

2025年,公司的短期借款为1042.29亿元,应付账款为1379.55亿元,分别较年初增加了189.59%、47.02%。

理清这层逻辑我们就会发现:

工业富联把赚来的钱、借来的钱、应付给供应商的钱沉淀到存货里,来应对下游的强劲需求。

那么,接下来,我们该担心的就是下游需求风险了。

一旦客户订单不及预期,工业富联大量的存货可能面临减值风险,进而对公司未来的业绩和现金流造成压力。

目前来看,这种担忧似乎尚早。

随着AI市场竞争持续升温,云计算巨头正加大云和AI基础设施投资力度。据预测,2026年全球AI服务器出货量将年增28.3%。

特别是全球八大主要云厂商的合计资本支出预计将在2026年超过7100亿美元,年增率约61%。其中,大量资金将用于采购GPU、ASIC服务器以及建设AI数据中心基础设施。

且工业富联明确表示:GB200的出货量将延续强劲的增长势头。

同时,公司已收到部分云服务商客户的明确出货需求,GB300也在2025年三季度实现量产。

在规模中寻求突围

工业富联的2025年,是波澜壮阔的一年。

虽然“代工”底色依然让其利润显得单薄,但凭借在服务器上的卡位,工业富联已经完成了从“传统代工厂”向“AI算力基建总承包商”的身份跃迁。

未来,我们的关注重点应该在于:随着GB300等高价值量、高技术含量的整机柜产品占比提升,以及800G/1.6T高速交换机的普及,公司能否通过优化产品结构来撬动毛利率的回升。

总的来看,工业富联已经不仅仅是一家“工厂”,而是成为全球AI版图中不可或缺的基础设施。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”