一、企业概况

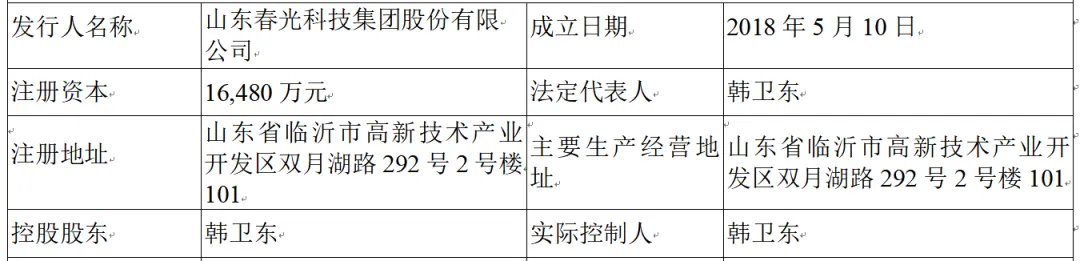

山东春光科技集团股份有限公司(简称“春光科技”)成立于2018年5月10日,2022年11月23日完成股份制改造。公司致力于打造世界一流的磁电专业制造商,形成以磁性材料为支撑,以磁性元器件为纽带,以电源技术为引领,各产业板块互相支撑、错位发展的产业链布局,重点聚焦磁性材料和电源领域的产业链延伸。通过本次发行上市,公司拟进一步提升生产效率和研发实力,突破产能瓶颈,树立品牌形象,完善治理结构,实现高质量可持续发展,最终成为软磁材料领域的科技创新引领者、卓越服务品牌价值创造者和智慧电源应用最佳实践者。

二、股权结构

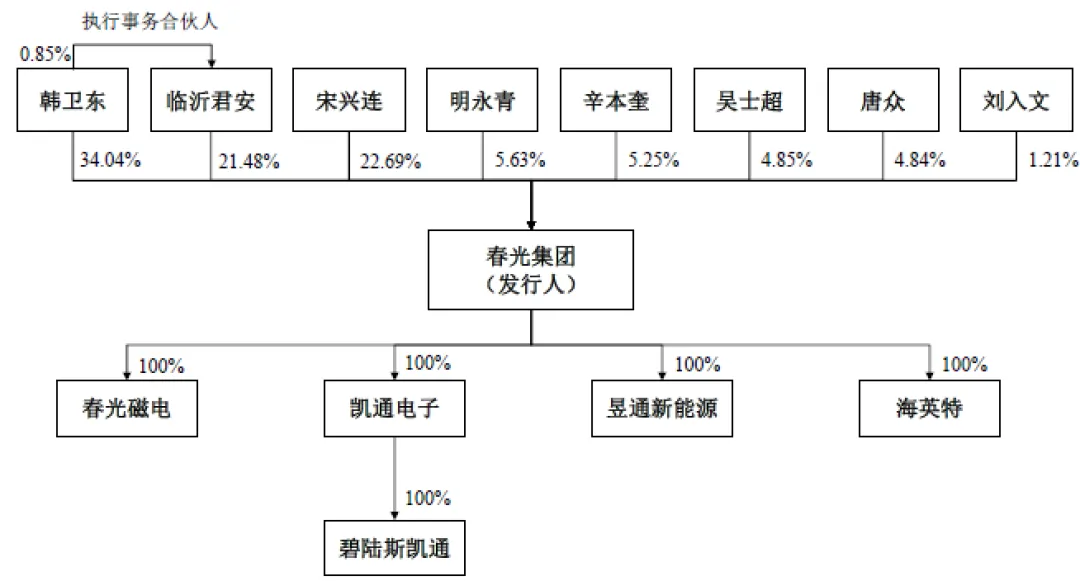

截至招股说明书签署日,公司总股本为16,480万股,股权结构相对集中且清晰。实际控制人韩卫东先生直接持有公司34.04%的股份,同时通过临沂高新区君安企业管理中心(有限合伙)(以下简称“临沂君安”)间接控制公司21.48%的表决权,合计控制公司55.52%的表决权,对公司拥有绝对控制权。

其他持股5%以上的股东包括宋兴连(22.69%)、临沂君安(21.48%)、明永青(5.63%)、辛本奎(5.25%)。其中,临沂君安为公司员工持股平台,执行事务合伙人为韩卫东先生,共有38名合伙人,主要为公司中高层管理人员及骨干员工,通过利益绑定形成了有效的激励机制。

三、业务情况

(一)主要业务

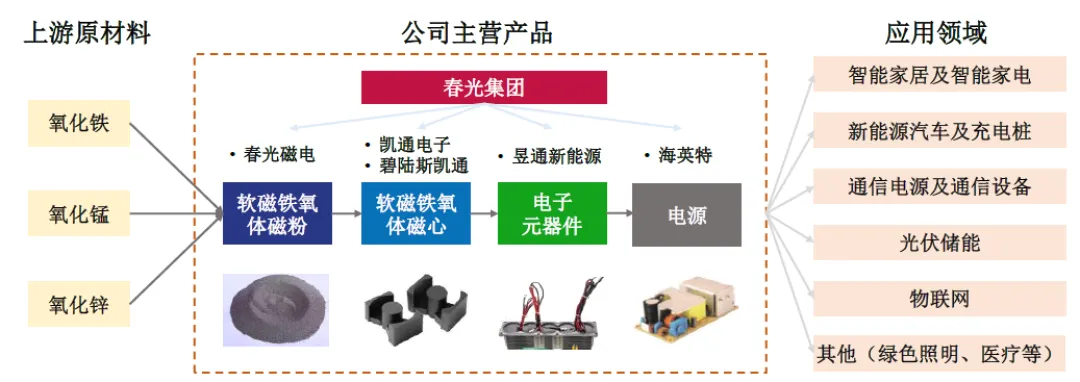

公司主营业务为软磁铁氧体磁粉的研发、生产和销售,并沿产业链向下游延伸至软磁铁氧体磁心、电子元器件和电源等产品,形成了覆盖磁粉-磁心-电子元器件-电源的全产业链布局。

软磁铁氧体磁粉—为公司核心产品,占营业收入比例超80%,包括锰锌高导磁粉、锰锌功率磁粉、镍镁锌磁粉三大类,具有高磁导率、低功耗、宽温宽频等特性,是生产软磁铁氧体磁心的关键原材料。公司该产品销量连续三年(2022-2024年)位居国内首位,2024年销量达10.16万吨,市场占有率12.80%。

软磁铁氧体磁心—分为高导磁心和功率磁心,主要用于生产变压器、滤波器及电感等电子元器件,产品涵盖环形、SQ型、ED型等多个系列,面向中高端市场。

电子元器件—包括电子变压器、电感器、滤波器等,主要为公司电源业务提供配套,同时对外销售。

电源产品—涵盖IT周边电源、消费周边电源、车用电源、通讯电源等,广泛应用于物联网、智能家居、医疗、新能源汽车及充电桩等领域,是公司未来重点发展的业务板块。

公司产品广泛应用于新能源汽车及充电桩、智能家居及智能家电、通信电源及通信设备、绿色照明、光伏储能、物联网、医疗等多个领域,已进入知名终端客户的供应体系,体现出较强的综合竞争优势。

(二)主要客户及供应商

报告期内(2022年度、2023年度、2024年度、2025年1-6月),公司前五大客户销售收入合计占当期营业收入的比例分别为21.05%、16.93%、17.61%和18.89%,客户集中度较低,不存在严重依赖少数客户的情况。主要客户包括山东嘉诺电子有限公司、江苏佰磁电子有限公司、山东恒瑞磁电股份有限公司、贵州晶磁电子科技有限公司、江西尚朋电子科技有限公司等。

报告期内,公司前五大供应商采购金额合计占当期采购总额的比例分别为45.43%、41.90%、43.18%和43.85%,供应商集中度适中。主要供应商包括江苏正诚锌业科技有限公司(氧化锌)、中钢天源股份有限公司(氧化锰)、首钢京唐钢铁联合有限责任公司(氧化铁)、临沂华润燃气有限公司(燃气、电力)等。

四、财务分析

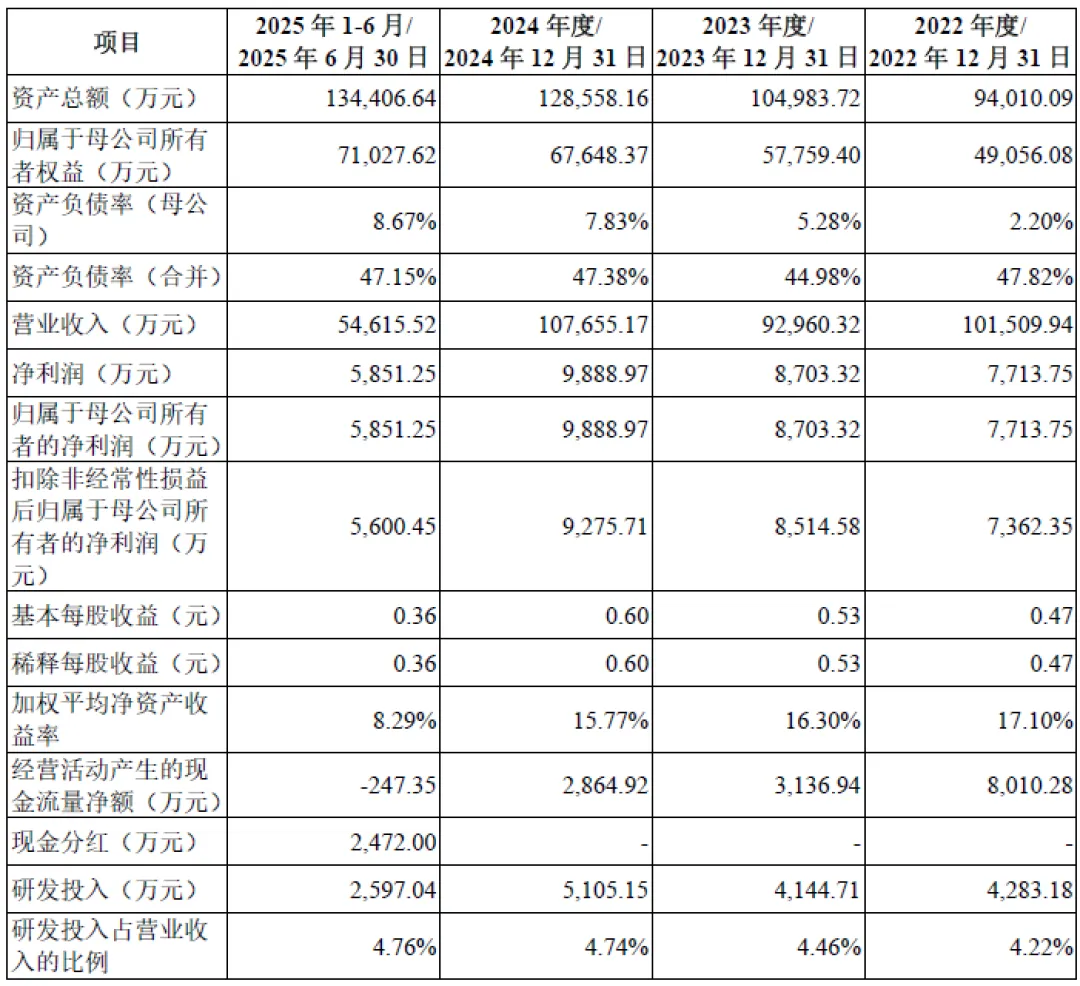

2025年度经审阅的财务数据显示,公司全年实现营业收入115,444.02万元(同比增长7.23%),净利润12,422.17万元(同比增长25.62%),扣除非经常性损益后归属于母公司所有者的净利润11,230.75万元(同比增长21.08%),经营活动产生的现金流量净额11,914.59万元(同比增长315.88%),业绩增长态势良好。

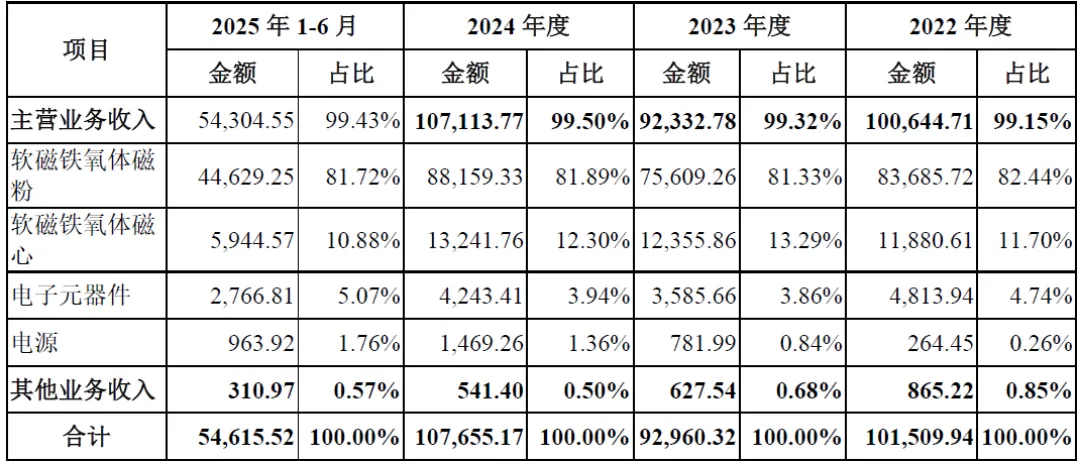

公司营业收入以主营业务收入为主,占比超99%,其中软磁铁氧体磁粉为核心收入来源,报告期内占比均超过81%,业务结构聚焦。软磁铁氧体磁心、电子元器件、电源产品收入占比较低,但呈逐步增长趋势,尤其是电源业务增速较快,2025年1-6月收入占比已达1.76%,成为未来重要增长点。

报告期内,公司主营业务毛利率分别为17.19%、21.27%、20.89%和21.68%,整体较为稳定。2023年毛利率提升主要系上游原材料价格大幅下降带动磁粉产品毛利率提升所致,体现出公司对原材料价格波动的传导能力。

2022-2024年,公司扣除非经常性损益后归属于母公司所有者净利润复合增长率达12.24%,盈利增长稳健。研发投入持续增加,占营业收入比例均在4%以上,为盈利能力持续提升提供技术支撑。

公司资产总额持续增长,2025年6月末达134,406.64万元,其中流动资产占比较高,资产结构较为合理。固定资产主要为生产设备、厂房等,支撑公司规模化生产能力。

报告期内,公司合并资产负债率分别为47.82%、44.98%、47.38%和47.15%,整体处于合理水平,偿债压力较小。母公司资产负债率较低(2025年6月末为8.67%),财务结构稳健。

公司流动比率、速动比率等偿债能力指标表现良好,经营性现金流整体充足(2025年上半年为负主要系销售回款与采购付款周期差异及备货增加所致,2025年度已大幅改善),具备较强的偿债能力和抗风险能力。

报告期内,公司经营活动产生的现金流量净额分别为8,010.28万元、3,136.94万元、2,864.92万元和-247.35万元,呈逐期下降趋势后于2025年度大幅回升。2025年经营活动现金流量净额达11,914.59万元,主要系客户回款情况良好所致,现金流质量显著改善。投资活动现金流量净额主要用于固定资产购置和项目建设,筹资活动现金流量净额主要为银行借款及股东投入,现金流整体运转正常。

五、行业情况

(一)行业发展现状

全球磁性材料市场规模持续增长,2024年已达316.50亿美元,预计2034年将增至595.90亿美元,2022-2030年年均复合增长率达6.53%。其中,软磁铁氧体作为磁性材料的重要细分领域,2024年全球市场销售额达26.76亿美元,预计2031年将达36.87亿美元,年复合增长率4.8%。我国是全球最大的软磁铁氧体生产国和消费国,2020-2024年,我国软磁铁氧体销量年均复合增长率为5.08%,2024年销量达50.60万吨,销售额达91.59亿元。随着下游新兴领域需求增长,国内软磁铁氧体市场有望持续扩容。

(二)行业竞争格局

我国软磁材料行业市场竞争格局相对分散,注册资本大于1,000万元的软磁企业占比为11.14%。行业内主要企业包括横店东磁、天通股份、新康达等。

(三)行业发展趋势

1、新兴应用场景拓展

受益于新能源汽车、5G通信、光伏储能、数据中心、人工智能等新兴产业发展,软磁铁氧体在电控系统、高频电子设备、电源管理系统等领域的应用场景不断丰富,市场需求持续增长。

2、技术升级趋势

下游产品向轻薄化、小型化、集成化发展,推动软磁铁氧体材料向宽温宽频、高饱和磁通密度、低功耗方向升级,磁集成技术、混合磁路技术等新兴技术的应用将进一步提升产品性能。

3、生产智能化转型

随着制造业转型升级,软磁铁氧体行业正逐步引入智能生产设备、建立自动化生产线、实施智能质量控制,推动生产效率和产品质量提升。

4、产业集中度提升

行业内中小型制造商较多,产品附加值较低,随着技术门槛和环保要求提高,具备规模优势、技术优势和品牌优势的企业将占据更多市场份额,行业集中度有望逐步提升。

六、企业分析

(一)企业优势

► 市场地位领先

公司软磁铁氧体磁粉销量连续三年位居国内首位,2024年市场占有率12.80%,在行业内具有较高的知名度和品牌影响力,是国家制造业单项冠军企业、国家级专精特新“小巨人”企业。

► 全产业链布局

公司形成了“磁粉-磁心-电子元器件-电源”的全产业链布局,各业务板块相辅相成,能够从产业链源头保障产品质量和供应稳定性,同时通过下游业务洞察市场需求,推动上游技术升级。

► 研发实力雄厚

公司建有国家级博士后工作站、山东省磁性材料技术创新中心等高能级科技创新平台,截至2025年6月末,拥有研发人员94人,累计获得国家授权专利113项(其中发明专利21项),近三年研发投入累计超1.35亿元,核心技术在行业内处于领先水平。

► 客户资源优质

公司客户遍布国内多个地区及韩国、越南等国家,与主要客户建立了长期稳定的合作关系,客户结构优质且分散,抗风险能力较强。

► 生产规模优势

2024年,公司软磁铁氧体磁粉产能达10.71万吨/年,规模化生产能够降低单位成本,提升对上游供应商的议价能力,保障供应链稳定。

(二)企业不足及风险

► 产品结构集中

公司营业收入主要依赖软磁铁氧体磁粉产品,报告期内占比均超过81%,磁心、电子元器件、电源产品收入占比较低,业务结构相对单一,若磁粉市场需求出现波动,可能对公司业绩产生不利影响。

► 高端人才短缺

公司地处临沂,相较于南方及沿海产业集中地区,对电源等新兴业务领域的高端创新型人才吸引力不足,可能影响电源业务的发展速度。

► 部分业务亏损

公司磁心、电子元器件、电源业务板块目前规模相对较小,2024年度除磁粉业务外,其他三个业务板块均处于亏损状态,尚未形成稳定的盈利增长点。

► 经营风险

公司存在业绩增速放缓、募投项目产能消化、经营活动现金流波动、应收账款坏账等经营风险,若未能有效应对,可能对公司持续经营能力产生不利影响。

► 行业竞争加剧

随着行业发展前景向好,可能吸引新的市场参与者进入,同时现有竞争对手也在扩大产能、提升技术水平,市场竞争将进一步加剧,可能导致产品价格下降、毛利率下滑。

► 原材料价格波动

公司主要原材料占主营业务成本比例约80%,原材料价格受宏观经济、市场供求等因素影响较大,若原材料价格大幅上涨且产品售价无法同步提升,将对公司盈利能力造成不利影响。

► 技术替代风险

软磁材料包括铁氧体软磁、非晶及纳米晶软磁、金属软磁三类,目前主要为差异化定位,但如果非晶及纳米晶软磁、金属软磁等材料技术取得突破,成本下降、适配范围扩大,可能对铁氧体软磁材料形成替代风险。

► 下游需求波动

公司业务发展与下游行业景气程度密切相关,若新能源汽车、5G通信、光伏储能等下游行业市场需求增速不达预期,将导致公司产品销量下滑,影响经营业绩。