大家好,我是右兜。

2026年3月13日,高盛发布了一份美股策略报告,英文标题是《US Equity Views: Updating our US equity outlook and investment recommendations》。

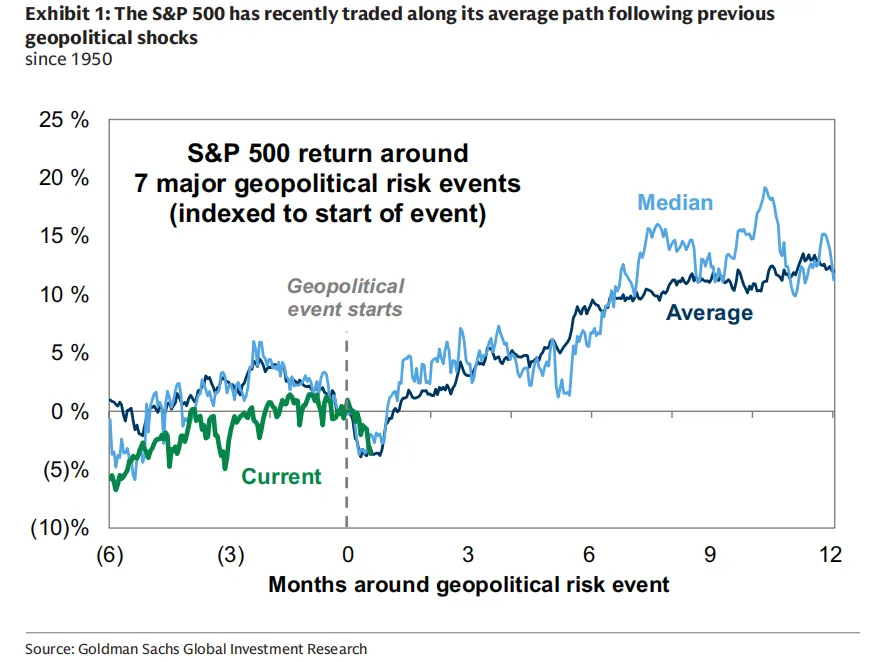

这份报告的背景,是伊朗战争爆发之后,油价快速上涨,美股从1月高点已经下跌了5%。高盛在这个时间点更新了他们对美股全年的判断。

高盛的核心结论:目标价不变,但风险在上升

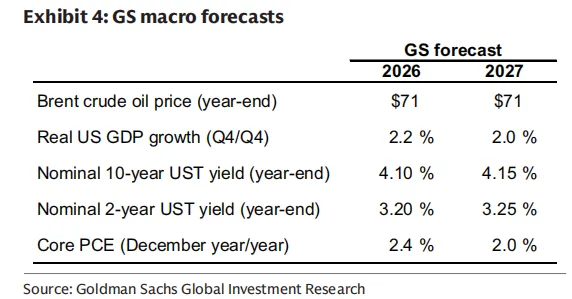

高盛维持标普500年底目标价7600点不变。

但这个"不变"背后,其实做了一个重要的调整。他们把市盈率假设从22倍下调到了21倍,同时小幅上调了盈利预测。两个方向的力量互相抵消,目标价维持不动。

这个细节值得注意。维持目标价不代表没有变化,而是代表高盛认为当前的盈利增长,刚好可以吸收估值压缩的压力。

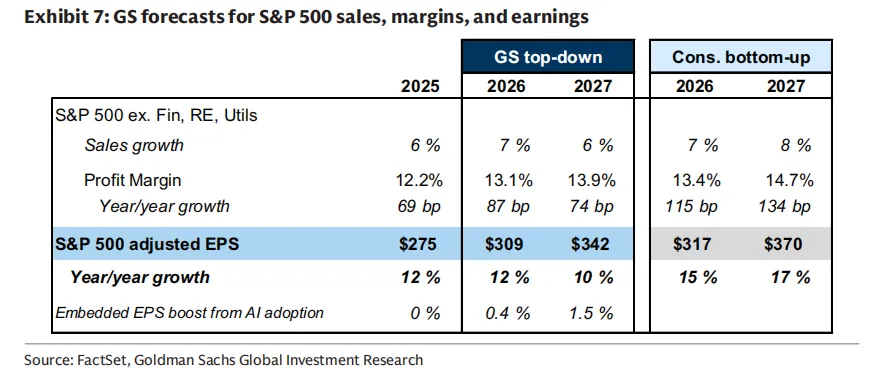

他们对2026年标普500每股盈利的预测是309美元,同比增长12%。2027年则预测342美元,增长10%。这个预测低于市场自下而上的分析师共识,高盛认为分析师对明年利润率扩张和盈利加速的预期过于乐观。

支撑市场的核心引擎:AI资本开支

高盛在报告里提出了一个很重要的判断——AI投资热潮,将抵消经济放缓对企业盈利的拖累。

他们估计,今年AI资本开支对标普500盈利增长的贡献,将超过三分之一。

这意味着,就算宏观经济因为油价冲击而走弱,只要科技巨头的AI投资保持强劲,整体盈利依然可以保持增长。

不过高盛也补充了一个条件:这个逻辑成立的前提,是信贷市场不出现严重收紧,以及超大规模云计算公司的运营表现不出现明显恶化。换句话说,AI这个引擎目前还在正常运转,但它并非没有风险。

三个下行情景,你需要了解

高盛在报告里给出了两个压力情景,我觉得值得认真对待。

第一个情景,是温和增长冲击。如果市场对经济前景的定价进一步悲观,标普500可能下跌至6300点,对应市盈率约19倍。这个水平大致相当于2023年底、2024年夏天和2025年4月几次增长恐慌时的低点。

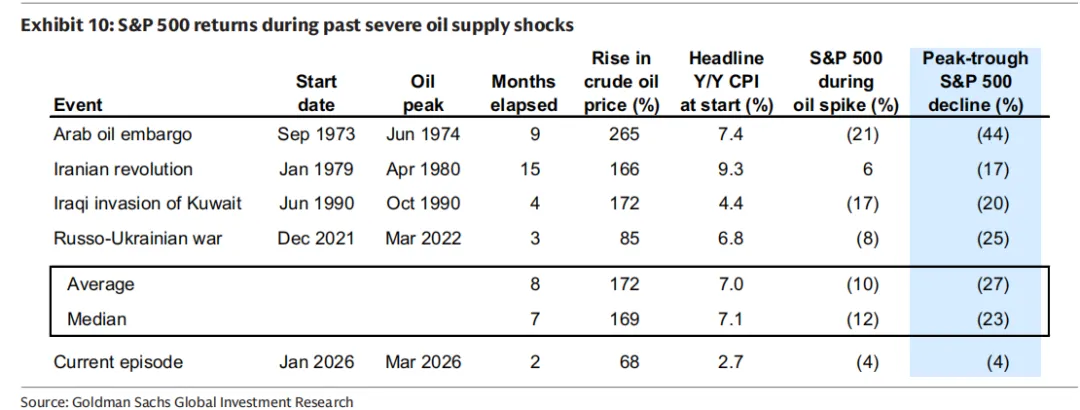

第二个情景,是严重的油价冲击。高盛回顾了1974年、1980年、1990年和2022年几次重大油价冲击的历史。在这些极端情况下,标普500的中位跌幅约为12%,峰值至谷底的跌幅约为23%。如果以当前点位计算,最极端的情景对应标普500跌至5400点。

当然,高盛也指出,当前的情况和过去几次油价冲击有几个重要的不同:美国劳动力市场更健康,通胀起点更低,美国本土石油产量也更高,经济对油价的敏感度已经大幅下降。他们估算,即使出现原油冲至145美元的极端情景,美国GDP增速在今年仍能维持接近2%。

高盛的投资建议:从周期股转向质量股

这部分是报告里我认为最值得关注的内容。

高盛明确表示,年初时支撑周期股的宏观逻辑——上半年经济加速——正在快速消失。他们将投资重心从周期型成长股,转向具有非周期性增长特征的"质量股"。

具体来说,高盛目前推荐三个方向。

第一是太阳能股票。理由是AI数据中心的电力需求持续增长,叠加油价上涨进一步凸显清洁能源的竞争优势。这个板块估值目前处于历史相对低位,预期销售增速约10%,高于标普500整体的6%。

第二是网络安全股票。高盛认为,相比面临AI颠覆风险的广义软件行业,网络安全公司的抗跌性更强,而且地缘政治紧张局势本身就会推动企业加大安全投入。目前网络安全板块的估值与整体软件行业相当,但风险收益比更好。

第三是强资产负债表组合。在经济前景不确定、美联储降息推迟的环境下,高盛建议做多资产负债表健康的公司,同时做空财务杠杆高、盈利质量差的公司。他们在报告中附上了具体的成分股名单,包括英伟达、谷歌、苹果、特斯拉等在强资产负债表组合中,弱资产负债表组合里则包括了波音、英特尔等。

另外,高盛也指出,在大盘股和小盘股的选择上,当前环境更有利于大盘股,原因是小盘股对经济周期和融资成本更敏感。

我的理解:

读完这份报告,我注意到一个细节——高盛没有下调目标价,但整份报告的语气明显比之前谨慎。他们在说基本面没有崩,但同时也在说“你最好做好下行对冲"。

这两件事同时发生,其实是一个很典型的机构表达方式:我们对全年方向仍有信心,但我们不会假装短期没有风险。

对普通投资者来说,这份报告最重要的信息可能是:AI资本开支这条主线还在,但纯粹依靠宏观周期改善来获利的交易窗口已经关闭。接下来更需要关注的,是公司本身的质量和抗风险能力,而不是单纯押注宏观复苏。

英文原报告

本期解读的英文原报告《US Equity Views: Updating our US equity outlook and investment recommendations》已同步上传至知识星球《左兜进右兜|研报解读》,感兴趣的朋友可以前往获取原文。

如需获得更多及时研报、英文原文,

欢迎加入我的星球研报圈子

《左兜进右兜/美股研报》