“研究报告”

Jato:中国车企加速突破亚太纯电市场:份额四年升至34.4%

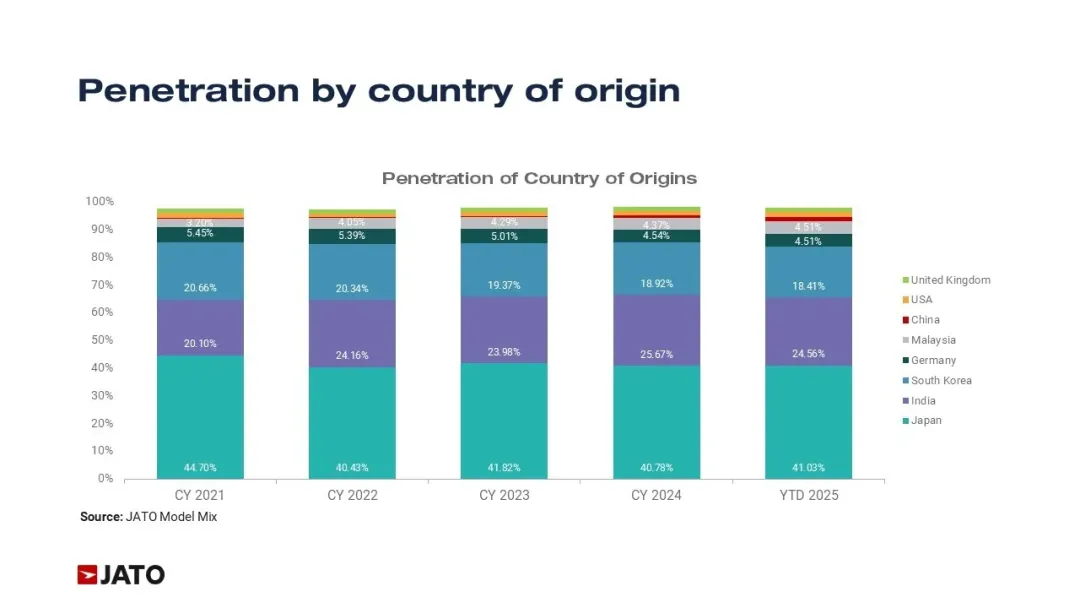

2025年,中国车企在亚太地区整体汽车市场的份额仍然较低,仅为 1.7%。长期以来,亚太汽车市场主要由 日本、韩国以及近年来快速发展的印度车企主导。

来源:Jato

然而,在电动化浪潮推动下,中国车企正逐渐改变这一格局。

特别是在 纯电动汽车(BEV)领域,中国品牌依托成熟的供应链体系、成本控制能力以及快速迭代的产品开发能力,正成为亚太市场中最具活力的参与者之一。

不过,这一发展路径并非线性增长,仍受到市场政策、品牌认知以及本土产业战略等多方面因素的影响。

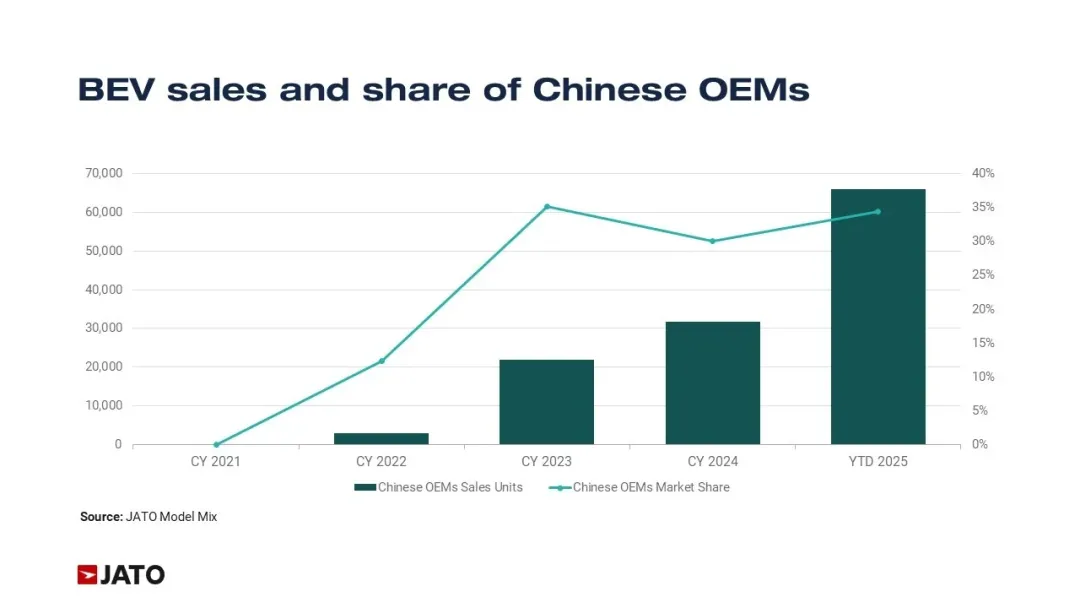

中国整车企业在亚太地区BEV市场销量与份额趋势

来源:Jato

尽管中国车企在印度、日本、韩国、澳大利亚、马来西亚等市场的整体汽车销量中仅占 1.7%,却已成为亚太地区纯电赛道上最具活力的参与者:

1、纯电销量快速增长(从几乎空白增长至约6.6万辆)

在纯电销量上,从 2021 年近乎空白起步,一路快速增长至 2025 年的近 6.6 万辆,增长势头十分突出。

这背后,离不开积极稳妥的市场布局、成熟稳定的供应链优势,以及持续推出贴合当地需求、性价比突出的车型。

2、纯电市场份额攀升(12.4% → 34.4%)

在市场份额上,中国车企的纯电占比从 2022 年的 12.4% 稳步提升至 2025 年的 34.4%,短短几年内实现大幅增长,在同区域竞品中表现抢眼。

这也说明,中国品牌正把丰富的车型选择与亲民的价格优势,真正转化为市场认可,尤其在亚太地区开放度高、注重性价比的市场里,收获了越来越多消费者的选择。

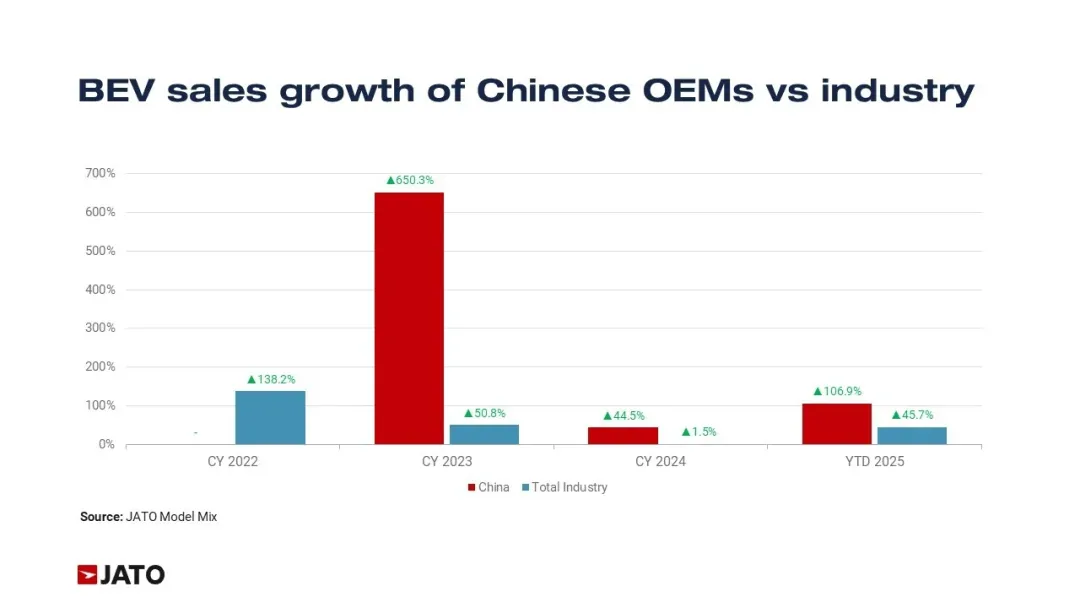

中国车企与整个行业在亚太纯电市场的销量增速差异

2024 年,亚太地区纯电汽车市场整体增速放缓至仅 1.5%,但中国车企却逆势而上,销量实现了 44.5% 的显著增长。

这种强劲的韧性,源于它们对消费者的强大吸引力、稳定可靠的供应链,以及极具竞争力的价格优势,让品牌在行业增长动能减弱的背景下,依然能稳步扩大市场版图。

来源:Jato

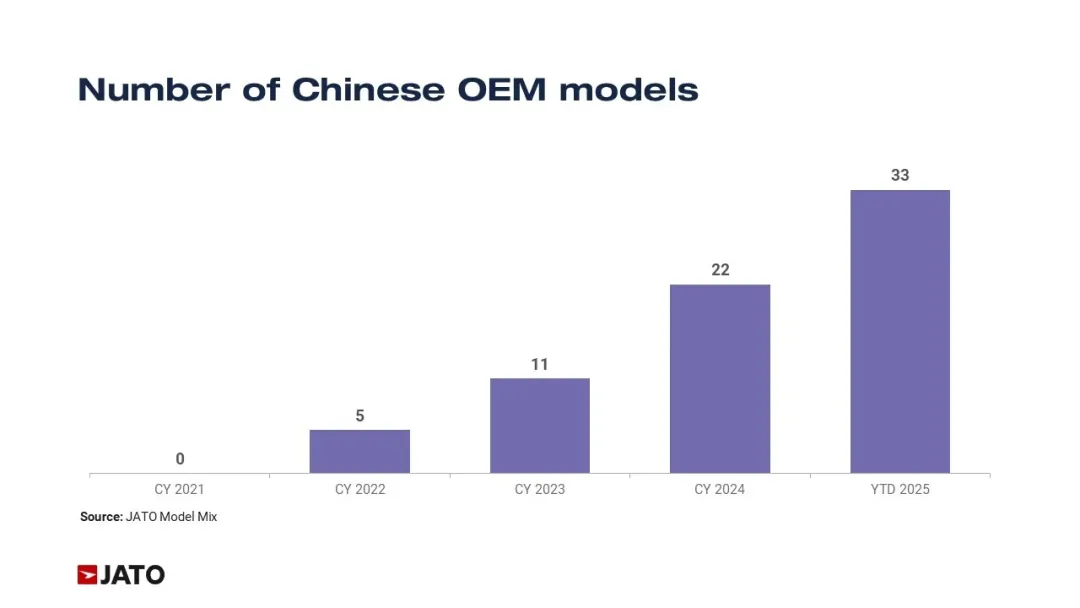

这背后的关键,是中国车企在产品迭代上的速度优势:

目前在亚太市场已有 33 款纯电车型在售,覆盖了从入门到高端的不同价位,以及轿车、SUV 等多种车身类型,远超不少日本和西方品牌相对有限的电动化产品布局。

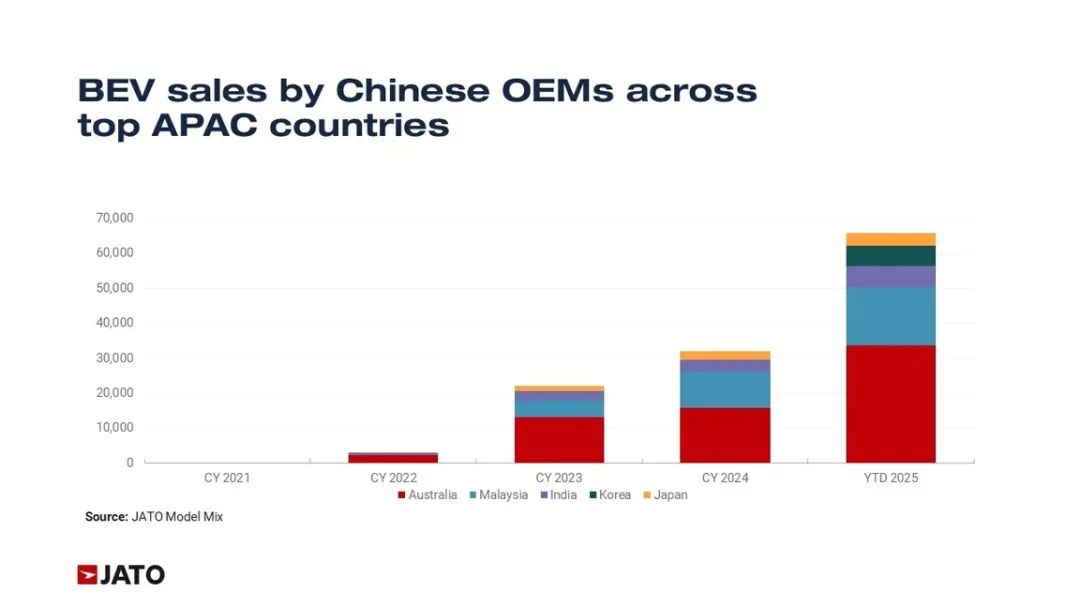

中国车企在亚太主要国家的纯电销量

在 2025 年,中国车企在亚太主要市场的纯电销量约 6.6 万辆中,澳大利亚(33,749 辆)和马来西亚(16,532 辆)就贡献了近 5 万辆,成为驱动增长的核心引擎。

来源:Jato

这两个市场之所以能成为关键突破口,是因为它们开放的进口结构和对价格敏感的消费者,为高性价比的电动汽车提供了理想的生长土壤。

相比日韩等市场,这里的政策环境更灵活,消费者对传统品牌的忠诚度也更低,让中国车企能更轻松地切入。

这些 “跳板市场” 门槛不高,正好让中国品牌在这里打磨定价策略、优化分销网络、调整产品适配,为后续进入壁垒更高的成熟市场积累经验、做好准备。

五、后续可能会影响到中国车企的因素

1、政治与监管阻力

许多亚太市场正在评估进口关税、技术标准、网络安全和数据本地化规则,以及比全球标准更严的安全认证。这些因素可能延缓市场扩张,尤其在日、韩、印度等国。

2、本土电动汽车发展规划

印尼力争在本地纯电车制造领域占据领先地位。印度正大力推行深度本土化(涵盖电池、零部件、软件)。日韩两国利用政策支持本土车企竞争力。本土产业政策可能抑制对中国进口的依赖。

3、品牌信任与认知障碍

日韩消费者对尝试新的外国品牌接受度较低,尤其来自中国的品牌。品质观感、售后可靠性及安全性仍是顾虑所在。这些市场对本土品牌的文化认同感依然强烈。这给扩大销量规模带来了长期阻力。

相关阅读

研报 | Jato:中国车企加速突破亚太纯电市场,份额四年升至34.4%

研报 | 英国交通部发布2025年电动汽车公共充电基础设施统计数据

研报 | FCAI 《电动汽车折扣政策》复审意见书 提出延续与优化建议 持续激活电动汽车消费需求

研报 | Cleantechnica:2025年 拉丁美洲电动汽车销售简报

研报 | CleanTechnica:2025年 拉丁美洲电动汽车销售简报

研报 | Zapmap:2025年英国电动汽车市场:纯电保有量突破 180 万,新车电动化率持续攀升

研报 | Autovista24:2025年哪些电动汽车型号和品牌已取得成功?

研报 | 印度尼西亚电动汽车市场:销量跃升,中国品牌占据超 60% 纯电份额

研报 | JATO:奥地利与瑞士消费者对中国品牌的偏好-灵活策略破解欧洲转型困局

调研 | 俄罗斯汽车市场中的中国乘用车 SUV占比高达80% B级市场占比仅为5.4%

调研 | 俄罗斯市场最常见的电动汽车 日产Leaf是排名第二极氪001的两倍多

研报 | 2025年上半年 印度电动汽车市场 同比稳定增长+转向高端市场

调研 | 俄罗斯车主评选中国汽车 性价比高,理想汽车功能最佳

研报 | 泰国汽车产业结构:从“亚洲底特律”到“EV 东盟枢纽”—区域供应链重构下的再定位

研报 | 沙特汽车产业结构:进口导向型市场逐步向本地化制造与区域出口中心转变

研报 | 2025年比利时汽车市场:新能源汽车占比已达到53%

WPC(Worldwide_Product_Circulation)数字化出海平台是上海市车联网协会牵头,由工业互联网创新中心(上海)有限公司、上研智联智能出行科技(上海)有限公司、上海岩思信息技术有限公司等多家协会成员单位共同搭建,为汽车及零部件、智能网联、新能源等行业用户提供出海支撑的公共服务平台及数字化解决方案。

Welcome

关注我们