核心结论:东山精密是全球唯一同时具备高端 PCB、光芯片、光模块全栈能力的 AI 算力核心供应商,PCB 全球第三、FPC 全球第二,收购索尔思光电后跻身光模块 / 光芯片全球第一梯队。2026 年迎AI PCB 产能释放 + 光模块 / 光芯片量价齐升 + 汽车电子高增三重驱动,业绩迎爆发式增长。预计 2026 年归母净利45–75 亿元(+190%–380%),目标价150–200 元,是 AI 硬件赛道高弹性、高确定性首选标的。

一、公司概况:光电全栈龙头,四大业务协同

- 全称

:苏州东山精密制造股份有限公司(002384.SZ) - 核心标签

:AI 算力、PCB、光模块、光芯片、索尔思光电、苹果、英伟达、特斯拉、汽车电子 - 行业地位

:全球第三大 PCB 供应商、苹果第二大 FPC 供应商;收购索尔思光电后,光模块全球前八、光芯片全球第七,全球唯一 “PCB + 光芯片 + 光模块” 全栈玩家。 - 业务结构

:电子电路(PCB/FPC,62.5%)+ 精密制造(金属结构件,37.5%)+ 光通信(索尔思,新增)+ 新能源汽车。 - 核心壁垒

:全栈技术壁垒(PCB + 光芯片 + 光模块);客户壁垒(绑定英伟达、苹果、特斯拉、微软、谷歌等全球巨头);产能壁垒(珠海、泰国、金坛基地扩产,订单排至 2027 年)。

二、核心逻辑:三大引擎,业绩 + 估值双击

1. AI PCB:高端产能释放,单机价值量翻倍(核心驱动)

- 需求爆发

:AI 服务器单机 PCB 价值量是传统服务器4–5 倍,78 层超高多层 PCB 单价提升40%+;英伟达 GB200/H200、AMD MI300 等高端 AI 芯片驱动需求激增。 - 产能落地

:珠海金湾基地(投资 100 亿)2026 年 Q3 投产,高端 PCB 产能翻倍;泰国基地二期 2026 年投产,HDI 产能扩张,规避地缘风险。 - 订单饱满

:深度绑定英伟达、微软、谷歌、亚马逊,订单排至 2027 年;2026 年 AI PCB 营收120–150 亿元,贡献净利12–15 亿元。

2. 光模块 + 光芯片:量价齐升,第二增长曲线(最大弹性)

- 技术领先

:索尔思100G/200G EML 芯片自供率超 90%,400G 芯片量产验证,1.6T 光模块批量交付英伟达、谷歌等客户。 - 产能爆发

:2026 年 Q4 光芯片月产能达2200 万颗,2027 年全年3 亿颗,超越 Lumentum 等国际龙头;800G/1.6T 光模块产能翻倍。 - 盈利爆发

:光芯片毛利率70%+,光模块毛利率30%+;2026 年光模块 / 光芯片营收180 亿元,贡献净利15–20 亿元,净利率15%–18%。

3. 汽车电子 + 消费电子:稳健增长,安全垫

- 汽车电子

:800V 高压组件、电池结构件、轻量化车身件批量供货特斯拉、比亚迪、蔚来;2026 年营收90–100 亿元,同比 **+40%,占总营收25%+**。 - 消费电子

:苹果 FPC 稳定贡献25 亿净利;折叠屏、AR/VR 带动 FPC 用量翻 3–4 倍,2026 年复苏。

4. 低基数 + 高弹性,估值重塑(空间)

- 业绩低基数

:2025 年净利15–22 亿元,2026 年45–75 亿元,同比 **+190%–380%**,弹性巨大。 - 估值低位

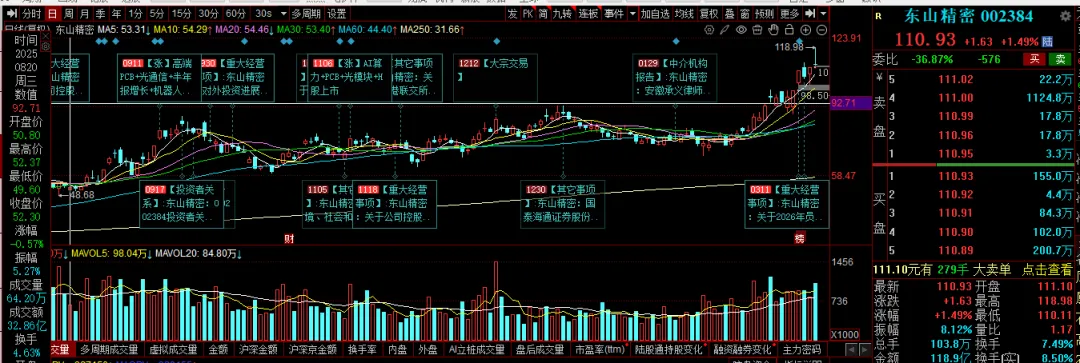

:当前(2026-03-13,股价 92.71 元,总市值 1740 亿元)对应 2026 年 PE23–39 倍,远低于 AI 硬件50–80 倍中枢,修复空间 100%+。 - 财务稳健

:2025 年前三季度货币资金113 亿元,经营现金流29.46 亿元,资产负债率58.82%,偿债能力稳健。

三、财务与估值(截至 2026-03-13 15:45,股价 92.71 元,总市值 1740 亿元)

表格

| 股价 | ||

| 总市值 | ||

| 2025 前三季度营收 | ||

| 2025 前三季度净利 | ||

| 2025E 净利 | ||

| 2026E 净利 | ||

| 2026E PE | ||

| 毛利率 | ||

| 光芯片月产能(2026Q4) | ||

| AI PCB 订单 |

四、核心催化剂(2026 年密集兑现)

- 3–4 月

:2025 年报发布,光模块并表业绩超预期;2026 一季报营收环比大增,AI PCB 订单交付验证。 - Q2

:1.6T 光模块批量交付英伟达、谷歌,海外订单爆发;珠海基地产能爬坡,AI PCB 良率提升。 - Q3

:珠海基地满产,AI PCB 营收120 亿 +;光芯片月产能达1200 万颗,毛利率 70%+。 - Q4

:光芯片月产能达2200 万颗,全球第一;2027 年订单锁定,估值上修至50 倍 +。 - 全年

:汽车电子营收破 100 亿,消费电子 FPC 复苏,三大业务协同增长。

五、风险提示

- 需求不及预期

:AI 服务器资本开支放缓,PCB / 光模块订单下滑。 - 产能落地不及预期

:珠海、泰国基地扩产延迟,良率不达预期。 - 技术迭代风险

:硅光方案替代 EML,光芯片竞争力下降。 - 并购整合风险

:索尔思整合不及预期,业绩贡献低于预期。 - 短期波动

:近期涨幅大(近 1 年 + 150%),换手率高,存在回调压力。

六、投资建议

- 短期(1–3 个月)

:支撑80–85 元(20 日均线),压力110–120 元(前高)。 - 中期(6–12 个月)

:目标150–200 元(业绩爆发 + 估值重塑)。 - 策略

:回踩80–85 元分批建仓;突破120 元加仓;中线持有,AI PCB + 光模块 + 汽车电子三重收益;止损75 元(60 日线)。

互动 + 点赞 + 转发 免费送研报

各位股友,东山精密全球唯一光电全栈 + AI PCB + 光模块 + 汽车电子,2026 年净利有望增 190%–380%,你最看好哪一点?👉 AI PCB 产能释放能否成为业绩核心引擎?👉 光模块 / 光芯片量价齐升能否打开估值天花板?👉 汽车电子 + 消费电子能否提供稳健安全垫?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:东山精密研报

即可免费领取完整版《东山精密 2026 深度研报》,包含:✅ AI PCB / 光模块 / 光芯片产能与订单详细拆解✅ 索尔思光电盈利测算与客户名单✅ 精准支撑压力位 + 仓位管理策略✅ 东山精密 vs 中际旭创 vs 新易盛 核心对比表

欢迎大家积极点赞、转发、留言,一起把握 AI 算力龙头的成长机遇!