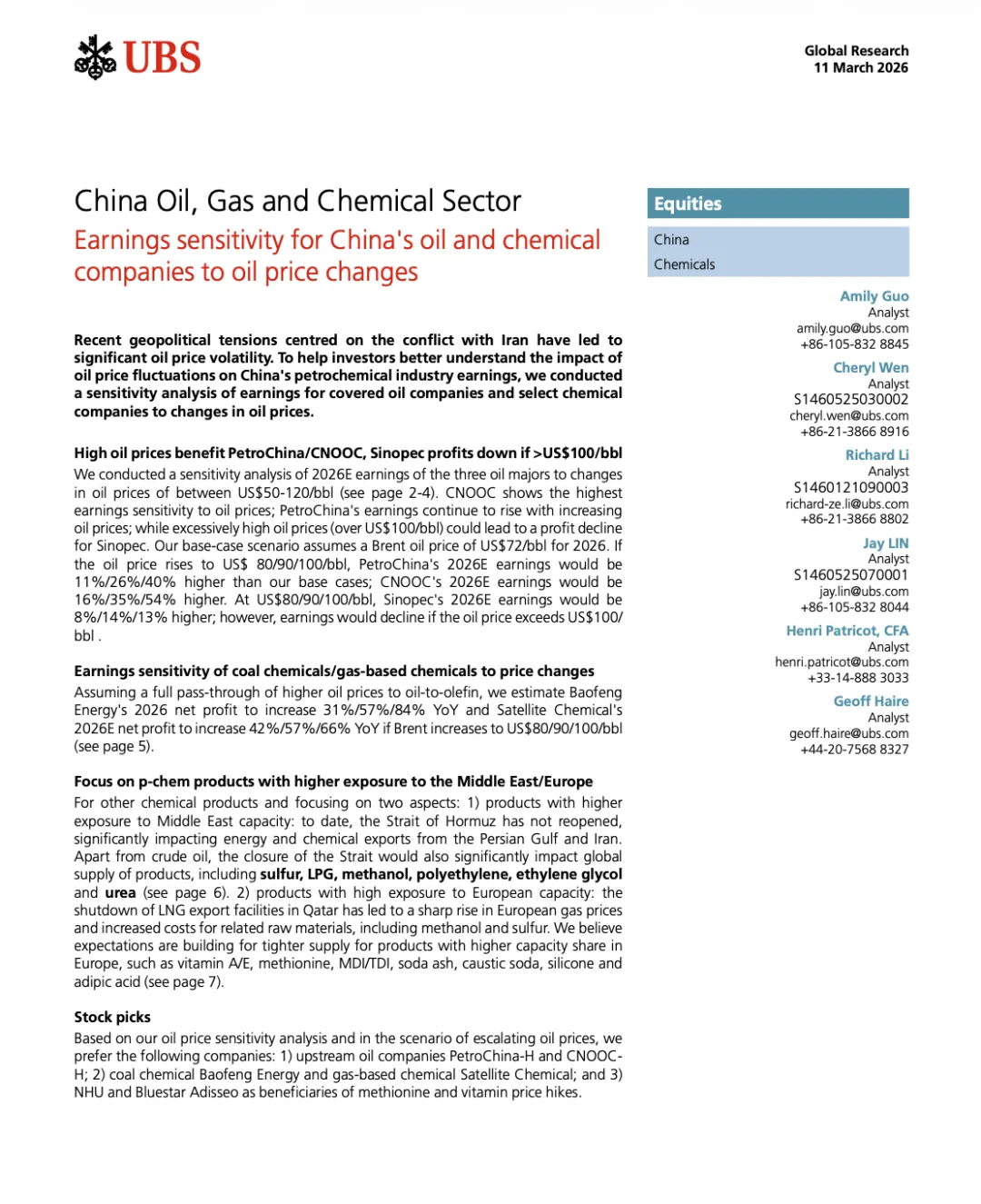

3月11日,瑞银发布了一份非常有意思的研报。

答案非常清晰:有的公司会印钞,有的公司会被榨干。而如果霍尔木兹真的关门,中国可能会诞生一批“战争红利公司”。

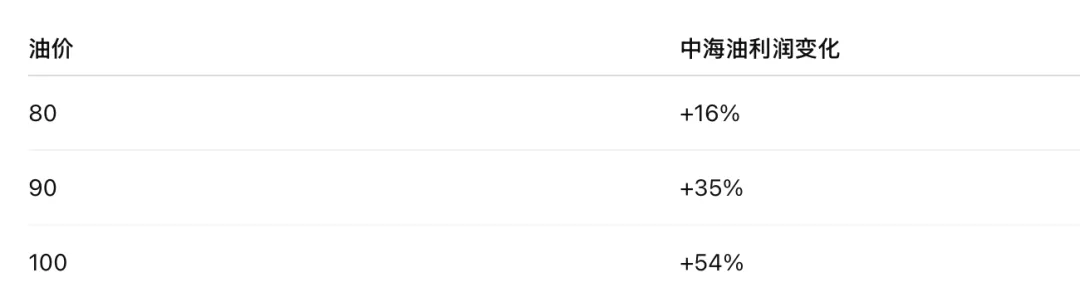

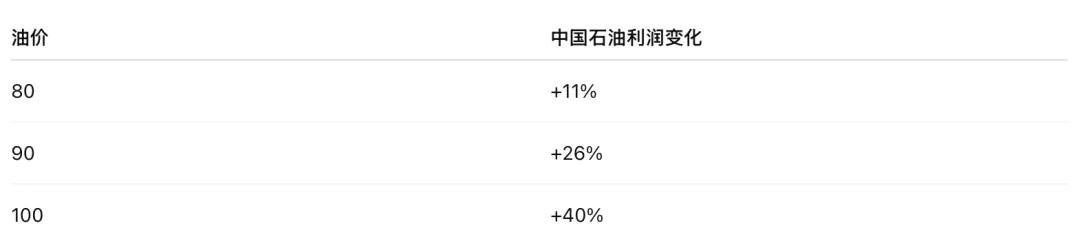

根据瑞银测算显示,油价每上涨10美元,中海油利润就会跳一个台阶。若油价升至100美元,海油2026年的预测盈利将比基准情景高出54%。

原因也很简单,中海油是纯粹的上游标的,其盈利对油价的敏感度最高。因此如果霍尔木兹关闭,中海油几乎是第一受益者。近期H股(0883.HK)冲破29港元创下历史新高,正是市场对其极高盈利弹性的溢价定价。

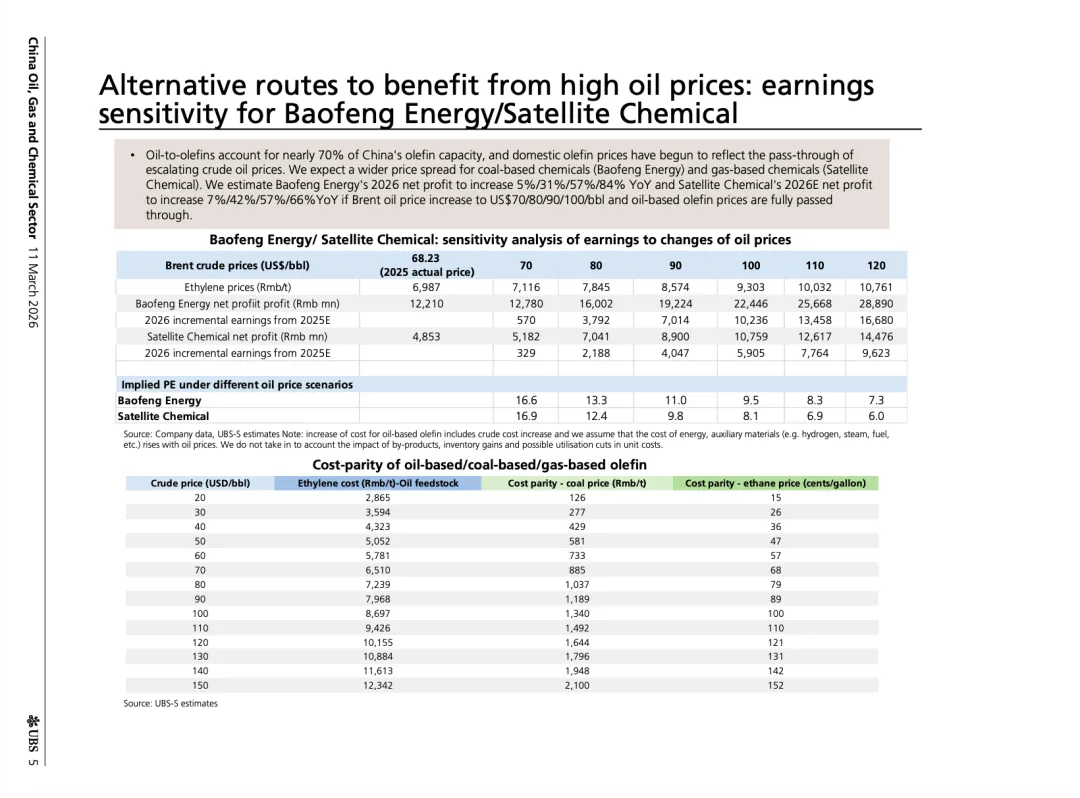

瑞银报告里真正有价值的一页在 第5页。

它揭示了一个非常重要的产业逻辑:煤化工突然会变成印钞机。

原因是,中国烯烃生产路线有三种:油制烯烃、煤制烯烃、气制烯烃。

当油价上涨时:油制成本迅速上升。而煤制成本基本不变。于是煤化工企业利润突然爆炸。根据瑞银测算,如果油价涨到100美元:

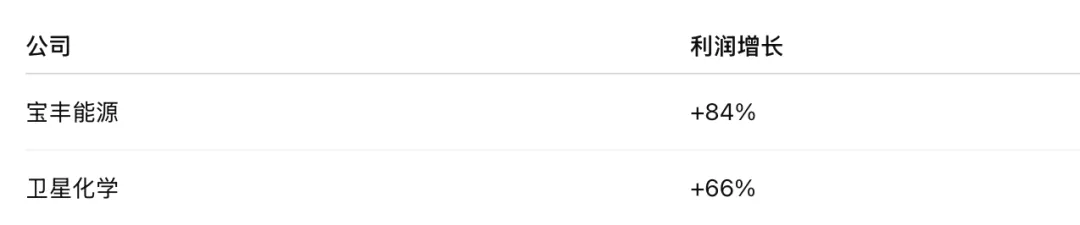

宝丰能源 (600989.SH)作为煤制烯烃(CTO)龙头,在油价100美元时,其成本优势被推至极限。这种“油煤利差”的扩大,是公司最深的护城河。

卫星化学 (002648.SZ)走的是乙烷裂解路线。由于北美天然气与布伦特原油相关性减弱,其盈利空间随油价上涨快速打开。

战争改变的不仅是油价

霍尔木兹海峡并不仅仅运输石油。它还是全球化工贸易的一条命脉。如果它关闭,影响的不只是原油,还包括:LPG、甲醇、聚乙烯、乙二醇、硫磺、尿素。

这些产品很多来自伊朗 和波斯湾。一旦航道受阻,全球供应会突然收缩,而中国化工企业反而可能受益。

战争还有一个副作用,欧洲天然气价格暴涨。根据瑞银统计欧洲天然气期货已经上涨 75%。 这会导致欧洲化工企业成本爆炸。于是全球市场出现一个奇怪现象:欧洲减产,中国接管市场。

受益产品包括:维生素 A / E、蛋氨酸、MDI / TDI、硅酮、纯碱、烧碱、己二酸

对应的中国企业包括:安迪苏 (600299.SH) 与新和成 (002001.SZ)

延伸阅读: