核心结论:盐湖股份是国内钾肥绝对龙头 + 盐湖提锂标杆,坐拥察尔汗盐湖3700 平方公里采矿权,钾锂双轮驱动。2026 年受益于锂盐产能暴增 + 钾肥价格企稳 + 五矿盐湖并表 + 高分红四重驱动,业绩迎爆发式增长。预计 2026 年归母净利110–130 亿元(+30%–50%),目标价48–55 元,是资源型 + 成长型兼备的稀缺标的。

一、公司概况:钾锂双轮,资源垄断

- 全称

:青海盐湖工业股份有限公司(000792.SZ) - 核心标签

:钾肥龙头、盐湖提锂、察尔汗盐湖、五矿盐湖、高分红、资源垄断 - 行业地位

:国内钾肥绝对龙头,氯化钾产能530 万吨 / 年,市占率60%+;盐湖提锂标杆,碳酸锂权益产能6.9 万吨 / 年,成本3–4 万元 / 吨,全球最低。 - 资源禀赋

:拥有察尔汗盐湖3700 平方公里采矿权,氧化钾储量11 亿吨,氧化锂储量900 万吨 +,潜在1600 万吨 +,资源价值万亿级。 - 股权结构

:实控人中国五矿集团(国务院国资委),持股30.99%;2025 年收购五矿盐湖 51% 股权(46 亿元),资源整合加速。 - 业务结构

:钾肥(79%)+ 锂盐(18%)+ 其他(3%);钾肥为现金牛,锂盐为增长极。 - 核心壁垒

:资源壁垒(察尔汗盐湖独家开发权,不可复制);成本壁垒(盐湖提锂成本全球最低,比矿石提锂低50%+);政策壁垒(钾肥保供、盐湖提锂战略支持);规模壁垒(钾肥、锂盐产能全球前列)。

二、核心逻辑:四大引擎,业绩 + 估值双击

1. 锂盐产能爆发:业绩最大弹性(核心驱动)

- 产能暴增

:2025 年 9 月4 万吨基础锂盐一体化项目投产,叠加收购五矿盐湖 1.8 万吨,权益产能从2 万吨跃升至6.9 万吨,+245%。 - 成本优势

:盐湖提锂完全成本3–4 万元 / 吨,碳酸锂价格12–15 万元 / 吨,毛利率70%+,盈利弹性巨大。 - 需求爆发

:2026 年全球新能源汽车销量1800 万辆,储能装机1090GWh,锂盐需求120 万吨,同比 **+50%**。 - 业绩贡献

:2026 年锂盐营收80–100 亿元,占比40%,贡献净利40–50 亿元,成为第一增长曲线。

2. 钾肥业务稳健:业绩压舱石(安全垫)

- 产能规模

:氯化钾产能530 万吨 / 年,国内第一、全球第四,承担50 万吨国家钾肥储备。 - 成本优势

:完全成本1200 元 / 吨,售价3000–3500 元 / 吨,毛利率60%+,年净利50 亿 +,现金流稳定。 - 供需格局

:全球钾肥CR5>70%,供给端扰动(俄罗斯 / 白俄减产),需求端农业刚需,价格3000 元 / 吨以上,盈利确定性强。 - 业绩贡献

:2026 年钾肥营收120–130 亿元,占比60%,贡献净利50–60 亿元,提供稳定现金流。

3. 五矿盐湖并表 + 税率优化:业绩增厚(重大催化)

- 并表增厚

:收购五矿盐湖51% 股权,2026 年并表,承诺净利6.68 亿元,直接增厚业绩10%+。 - 税率优化

:通过高新技术企业复审,所得税率从25% 降至 15%,年节税8–10 亿元,净利率提升。 - 资源整合

:五矿盐湖拥有一里坪盐湖资源,与察尔汗盐湖协同,锂盐权益产能进一步提升。

4. 低估值 + 高分红 + 高现金流:配置价值凸显(空间)

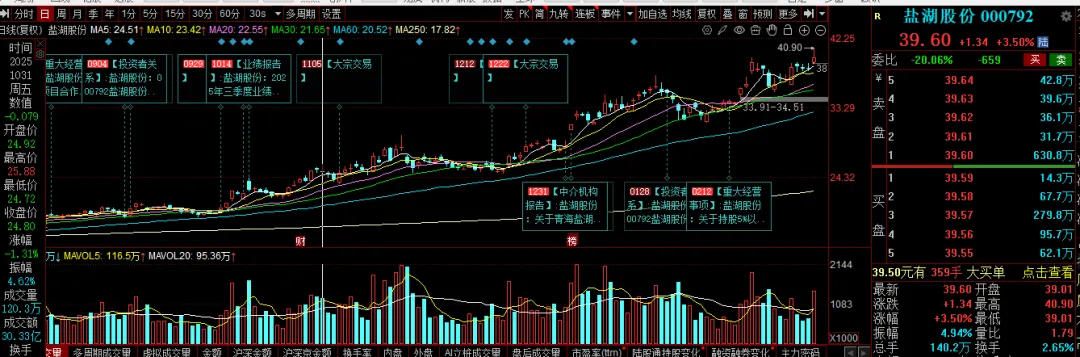

- 估值低位

:当前(2026-03-13,股价 39.60 元,总市值 2095 亿元)PE(TTM)34.78 倍,2026 年预期 PE16.8–19 倍,低于行业20–25 倍中枢,修复空间20%+。 - 高分红

:2025 年首次大额分红,分红率30%+,2026 年股息率1.5%+,央企资源股稀缺。 - 财务安全

:资产负债率14%,货币资金300 亿 +,经营现金流100 亿 +,抗风险能力行业顶尖。

三、财务与估值(截至 2026-03-13 15:00,股价 39.60 元,总市值 2095 亿元)

表格

| 股价 | ||

| 总市值 | ||

| PE(TTM) | ||

| PB | ||

| 2025E 净利 | ||

| 2026E 净利 | ||

| 2026E EPS | ||

| 毛利率 | ||

| 资产负债率 | ||

| 锂盐权益产能 | ||

| 钾肥产能 |

四、核心催化剂(2026 年密集兑现)

- 3–4 月

:2025 年报发布,净利 85 亿 +,大额分红落地;4 万吨锂盐项目满产公告。 - Q2

:五矿盐湖正式并表,业绩增厚;碳酸锂价格回升至15 万元 / 吨,盈利验证。 - Q3

:锂盐出货量同比 **+100%;钾肥价格旺季上涨至3500 元 / 吨 **。 - Q4

:2027 年产能规划公布(锂盐10 万吨 +);高分红预案落地。 - 全年

:所得税率降至 15%,净利率提升;海外钾肥项目(刚果 BMB)取得进展。

五、风险提示

- 产品价格波动

:碳酸锂、氯化钾价格大幅下跌,挤压盈利空间。 - 产能释放不及预期

:锂盐项目爬坡慢,五矿盐湖并表延迟。 - 行业竞争加剧

:盐湖提锂、矿石提锂产能扩张,供需失衡。 - 政策风险

:新能源补贴退坡,钾肥保供政策调整。 - 短期波动

:近期涨幅大(近一年 **+132.39%**),存在回调压力。

六、投资建议

- 短期(1–3 个月)

:支撑37–38 元(20 日均线),压力45–48 元(前高)。 - 中期(6–12 个月)

:目标48–55 元(业绩增长 + 估值修复 + 高分红)。 - 策略

:回踩37–38 元分批建仓;突破48 元加仓;中线持有,享受锂盐爆发 + 钾肥稳增 + 并表增厚三重收益;长期配置,资源垄断 + 高分红,适合价值投资者;止损35 元(60 日线)。

互动 + 点赞 + 转发 免费送研报

各位股友,盐湖股份钾稳锂弹 + 6.9 万吨锂盐 + 五矿并表 + 高分红,2026 年净利增30%–50%,你最看好哪一点?👉 锂盐产能爆发能否成为业绩核心引擎?👉 钾肥价格企稳能否提供稳定现金流?👉 五矿盐湖并表能否打开成长天花板?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:盐湖股份研报

即可免费领取完整版《盐湖股份 2026 深度研报》,包含:✅ 6.9 万吨锂盐产能详细拆解与投产时间表✅ 钾锂双业务盈利测算与价格敏感性分析✅ 精准支撑压力位 + 仓位管理策略✅ 盐湖股份 vs 藏格矿业 vs 江特电机 核心对比表

欢迎大家积极点赞、转发、留言,一起把握钾锂双轮驱动的资源龙头机遇!