提示:点击上方"职业操盘手"↑每日纯干货喂饱你

提示:点击上方"职业操盘手"↑每日纯干货喂饱你

【天天帮您增长投资知识的财经自媒体

喜欢做股票期货的朋友请关注职业操盘手微信号:zycps0123】

【官方咨询微信公众号:zycps0123】

锡华科技深度研报:风电隐形冠军登陆A股,全谱系技术铸就新质生产力

锡华科技深度研报:风电隐形冠军登陆A股,全谱系技术铸就新质生产力

1. 公司概况与业务架构

锡华新能源科技股份有限公司(简称“锡华科技”,股票代码:603248)成立于2001年,是一家专注于大型高端装备专用部件的国家级专精专精特新“小巨人”企业。公司于2025年12月23日正式在上海证券交易所主板上市。

公司主营业务结构呈现明显的“一主一副”格局:

核心主业(风电齿轮箱专用部件):占营业收入的83.86%。主要产品包括行星架、齿轮箱体、扭力臂、法兰等,覆盖1-22MW全功率范围的风电机组,能够适应海上台风、高寒、荒漠等极端环境。

辅助业务(注塑机厚大专用部件):占营业收入的10.87%。主要产品为厚大注塑机模板,客户包括全球注塑机龙头海天塑机,双方合作历史悠久。

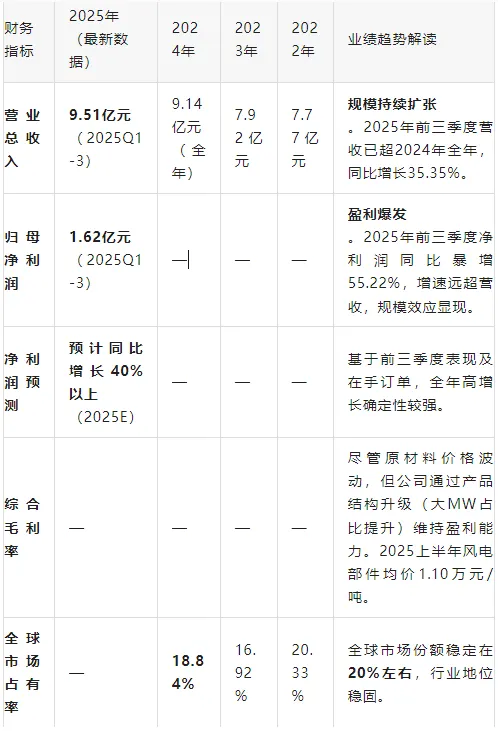

2. 核心财务数据(表格展示)

根据公司招股书及上市后披露的最新数据,锡华科技在上市前及上市当年(2025年)展现了强劲的成长性,尤其是在风电行业高景气度背景下,盈利能力显著提升。

运营数据量化分析:

产品结构优化:2025上半年,公司 “7MW及以上”大功率风电部件销量占比显著提升至48.72%,其中10MW及以上占比达27.00%,而2022年同期5MW以下产品还是主力。这印证了公司紧跟“风电大型化”趋势的战略成功。

产销情况:2025上半年产量6.55万吨,销量5.56万吨,产能利用率高达94.31%,产销率84.95%,处于满产满销状态。

3. 市场地位与核心竞争力

1. 深度绑定全球顶级客户,构筑高壁垒护城河

锡华科技是典型的大客户依赖型但也是深度绑定型企业。2024年,公司前五大客户销售额占比高达97.86%,2025上半年略降至90.45%,但集中度依然极高。

核心客户群:包括南高齿(占比超40%)、弗兰德、采埃孚、德力佳等全球风电齿轮箱Top级制造商。公司与主要客户合作年限普遍超过十年,与南高齿合作长达二十余年。

认证壁垒:风电核心部件验证周期长、技术要求苛刻,稳定的客户关系构成了公司的核心护城河。

2. 技术领先:全工序服务能力与大型化先发优势

全工序服务:公司是国内少数可提供“毛坯制造+机械加工”全工序服务的企业,解决了传统分离模式下的质量控制和交付周期痛点。

技术覆盖面广:拥有117项授权专利(含27项发明专利),覆盖1-22MW全系列产品,特别是在10MW以上海风产品上具备先发优势,完美契合国家“千乡万村驭风行动”及海上风电基地建设需求。

3. 区位优势

公司位于长三角(无锡)风电产业集群核心区,贴近下游南高齿、德力佳等客户,物流成本低,协同响应速度快。

4. 前景展望与风险提示

成长逻辑

政策红利:国家发改委《能源重点领域大规模设备更新实施方案》提出,到2027年能源领域设备投资增长25%以上。老旧风电场“以大代小”改造升级将为公司带来巨大的存量替换市场。

产能扩张:募投项目“风电核心装备产业化项目(一期)”将新增十五万吨机械加工能力,突破目前的产能瓶颈,预计投产后将大幅提升规模经济效应。

出海与双碳:全球能源转型加速,2024年全球风电新增装机117GW创十年新高,公司作为全球供应链关键一环将持续受益。

主要风险

客户集中度过高:单一大客户南高齿营收占比超过50%,虽然合作关系稳固,但若下游需求波动或客户自研自产,将对公司产生重大冲击。

原材料价格波动:公司主要原材料为生铁、废钢,采购均价近年来呈下降趋势(2025上半年生铁2581元/吨),若原材料价格大幅上涨,将侵蚀毛利率。

技术迭代风险:随着风电进入15MW+甚至20MW时代,若公司技术研发跟不上整机厂商的迭代速度,可能面临市场份额丢失的风险。

总结

锡华科技是风电产业链上游的“关键零部件隐形冠军”。其在2025年的业绩爆发式增长,既得益于行业β(风电装机高峰),更源于自身α(大MW产品结构升级及全工序服务能力)。上市后,随着募投项目落地,公司有望进一步巩固其在全球风电齿轮箱专用部件领域的领先地位。

【职业操盘手团队】专注于实战交易,传播金融干货,组织公益沙龙,不定期分享股票期货相关培训课程信息,致力于金融人职业价值提升!