📄 本文PDF完整版已上传云盘,点击链接保存后可随时查阅:https://pan.quark.cn/s/b202358fe8b4

好,我已经完整读取了报告全文。现在直接输出正文。

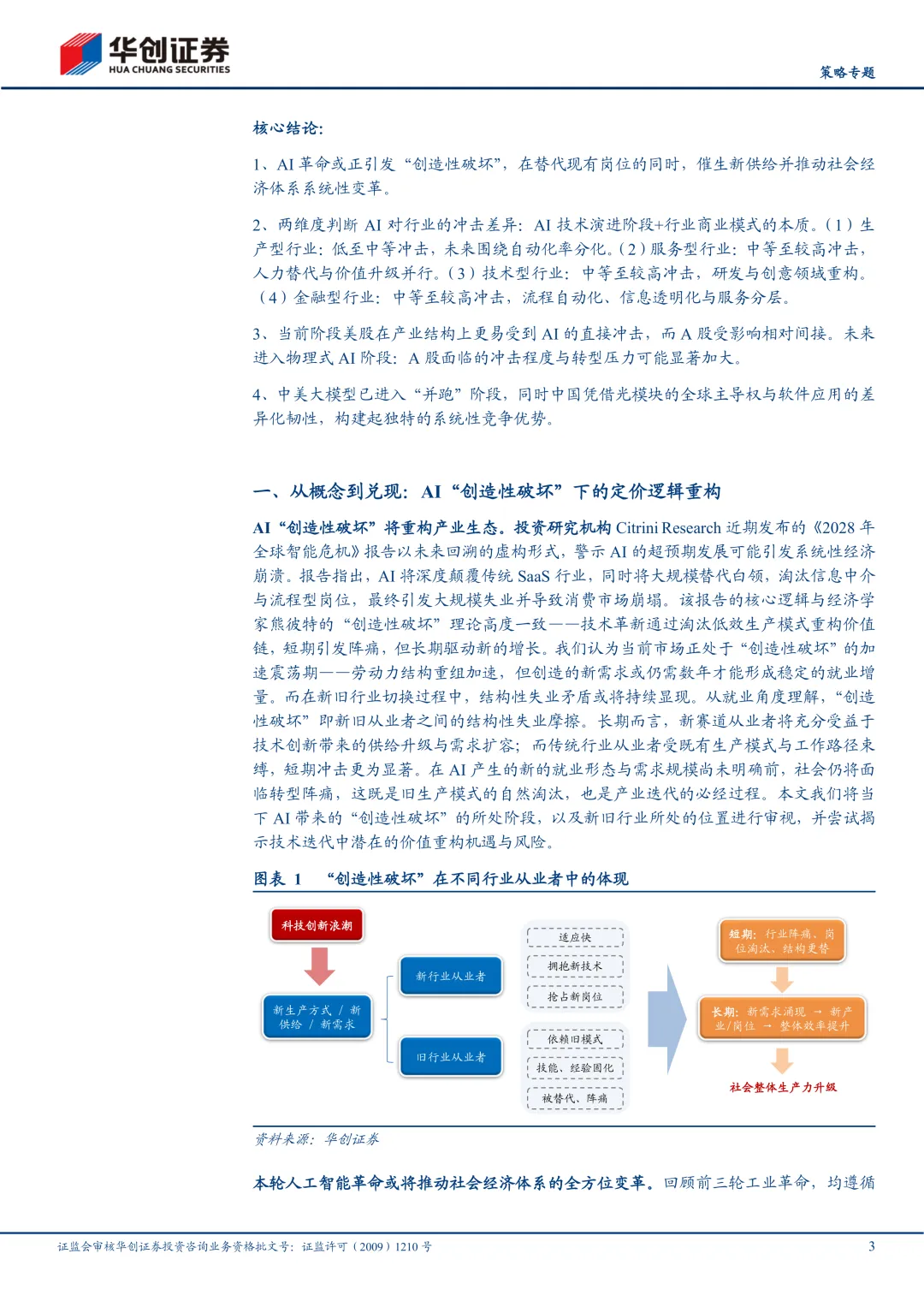

有一份报告最近在圈子里传开了。

Citrini Research 写了一篇《2028年全球智能危机》,用未来回溯的虚构形式,描述AI超预期发展导致经济系统性崩溃的场景。SaaS行业被颠覆,白领大规模失业,消费市场崩塌。

这不是末日科幻。这是熊彼特"创造性破坏"理论的现代版本。

华创证券这篇策略研究的核心判断是:**我们正处在创造性破坏的加速震荡期,新旧切换正在发生,但新岗位的形成至少还要数年。**

这中间的时间差,就是最痛的地方。

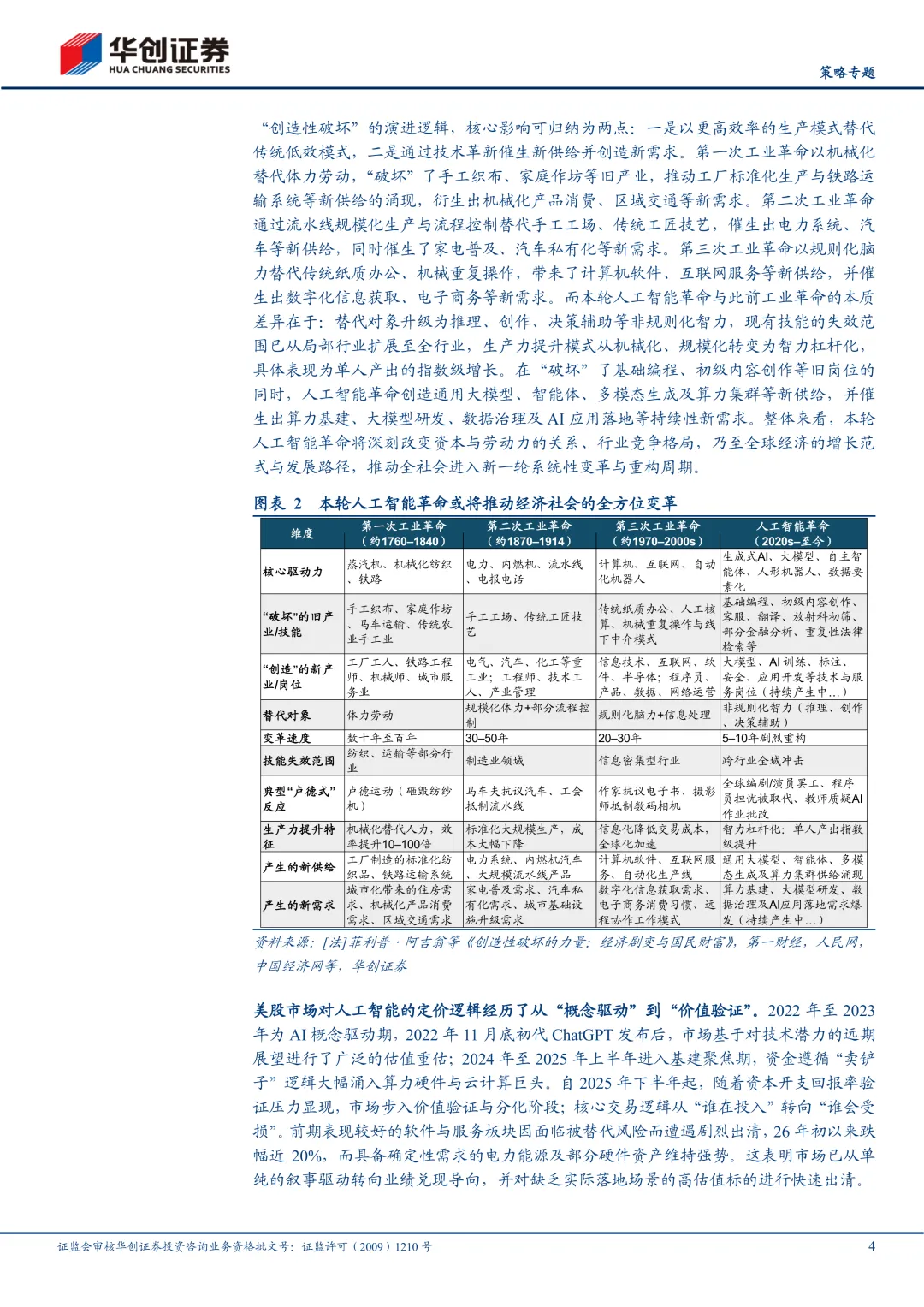

这次AI革命,和以前不一样

前三次工业革命的逻辑都一样:替代旧的,催生新的。

第一次替代了体力劳动。第二次替代了手工工场。第三次替代了规则化的脑力——打字、录入、流水线式的信息处理。

但这次不同。

**本轮AI替代的是"非规则化智力"——推理、创作、决策辅助。**

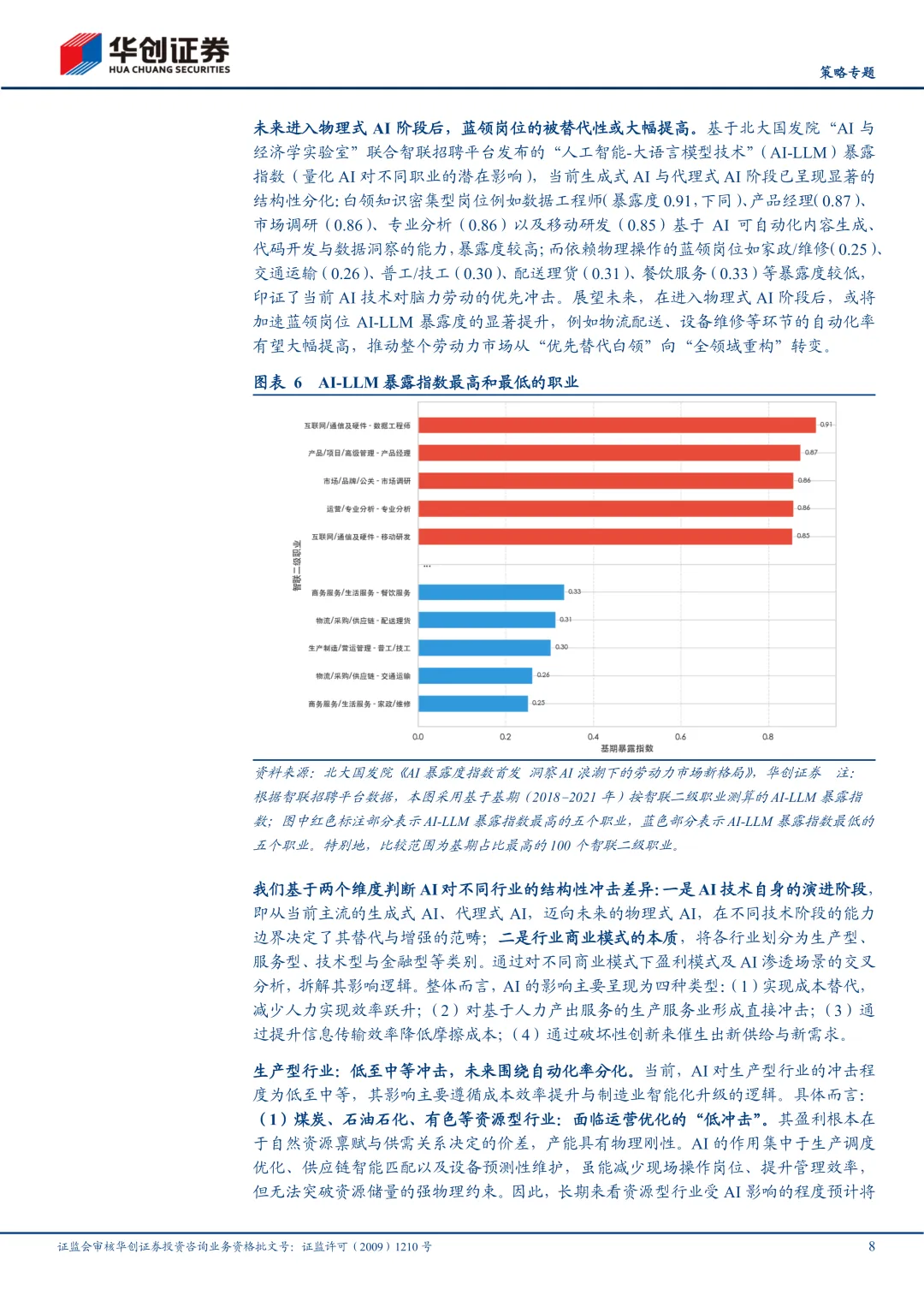

这意味着什么?之前几次革命,受冲击的是某几个行业。这次是跨行业全域冲击。数据工程师的AI暴露指数是0.91,产品经理0.87,市场调研0.86。而家政维修是0.25,普工技工是0.30。

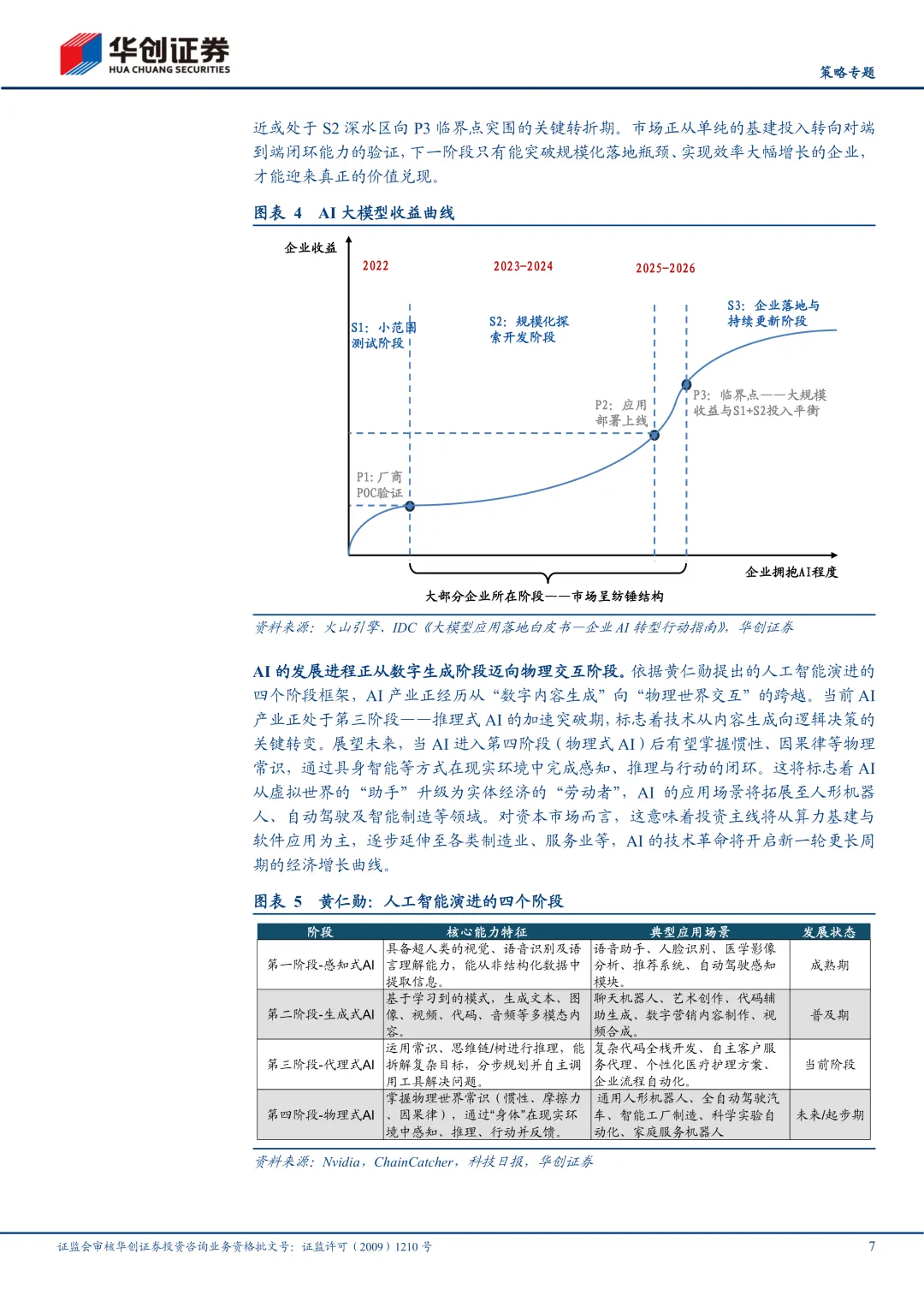

白领先受冲击,蓝领暂时安全。但等到AI进入物理交互阶段,这个顺序会反过来。

美股已经走到第三阶段,A股刚进入

美股对AI的定价逻辑经历了三个阶段,可以当镜子来照。

**第一阶段(2022-2023):概念驱动。** ChatGPT发布,市场疯狂重估估值。英伟达、AWS、C3.ai全面起飞。

**第二阶段(2024-25年上半年):卖铲子逻辑。** 资金涌入算力硬件和云计算基础设施。谁卖GPU谁赚钱,谁建数据中心谁受益。

**第三阶段(2025下半年至今):谁会受损。** 软件服务板块因为替代风险,2026年初跌幅近20%。电力和部分硬件资产反而维持强势。市场开始真正问:这个行业,AI能直接取代吗?

A股的演进节奏略有滞后,但方向趋同。华创的判断是:A股正在从概念叙事转向业绩兑现与壁垒验证。没有护城河的标的,会经历和美股软件板块一样的出清。

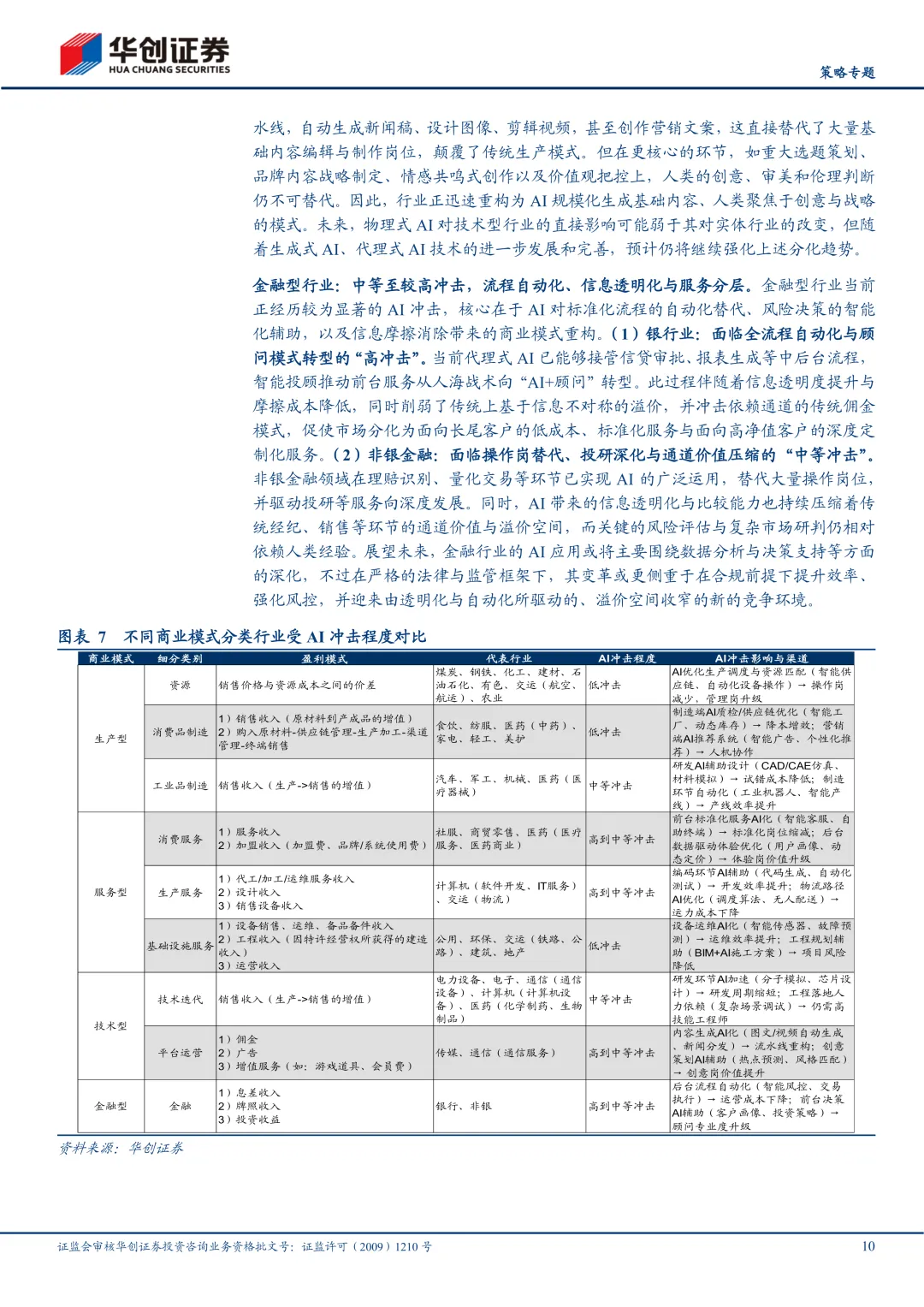

四类行业,冲击程度差距极大

华创用两个维度判断冲击:**AI技术目前所处阶段 × 行业商业模式本质**。

生产型行业:低至中等冲击

煤炭、石油、有色这些资源型行业,盈利靠资源禀赋和供需价差。AI可以优化调度,但改变不了矿藏储量。**低冲击,且长期维持低位。**

食品饮料、家电这类消费品制造,AI在质检、智能排产、个性化推荐上有用武之地。但成本结构还是由原材料主导。**低冲击,主要是降本增效。**

汽车、机械、高端医疗器械,AI压缩研发周期、加速工业机器人落地。但复杂系统集成仍高度依赖高技能工程师。**中等冲击,研发和制造双重重构。**

服务型行业:中等至高冲击,这是当前重灾区

IT服务、软件开发、物流,面临的是商业模式的根基被撼动。

SaaS行业原来靠"人头费"逻辑定价——按用户数收订阅费。但现在越来越多的企业有能力自己搭系统,不再依赖SaaS供应商。Salesforce在2024年出现了2006年以来首次季度收入低于预期的情况。Klarna直接放弃了Salesforce的CRM,改用自家开发的AI系统。Monday.com用AI Agents 100%替代了约100人的销售开发团队。

**这不是边际压力,这是商业模式的结构性松动。**

商贸零售、医疗服务、社会服务,前台标准化岗位被AI客服、自助终端批量替代。后台AI优化定价和用户画像,传统的信息不对称溢价被持续削弱。

技术型行业:中等至高冲击,研发提速但垄断窗口缩短

半导体、化学制药、生物制品,AI在分子模拟、芯片设计布局上充当"研发加速器"。好消息是研发周期压缩;坏消息是技术垄断的窗口期也同时被压缩,竞争加剧。

媒体、互联网内容、通信服务,AI已经能自动生成新闻稿、图像、营销文案。基础内容岗位被批量替代。但重大选题策划、品牌战略、情感共鸣式创作,人类的判断仍不可替代。行业正在重构为:AI生产基础内容,人负责创意和战略。

金融型行业:高冲击,银行压力最大

银行是冲击程度最高的行业之一。代理式AI已能接管信贷审批、报表生成等中后台流程。智能投顾推动前台从人海战术向"AI+顾问"转型。信息透明化削弱了传统信息不对称溢价,佣金模式持续被压缩。服务分层加剧:长尾客户用低成本标准化服务,高净值客户才能享受深度定制。

A股 vs 美股:现在安全,未来更危险

这是报告里最值得反复看的结论。

**当前阶段,美股更容易被AI直接冲击,A股相对间接。**

数字很直白:

- 美股面临"高到中等"冲击的行业市值占比:**51%**

- A股面临"高到中等"冲击的行业市值占比:**28%**

美股软件服务市值占比9.7%,传媒12.1%,消费者服务等生产和消费服务类行业合计占比32%。这些行业的商业模式核心是信息处理和人力服务,最容易被AI直接取代。

A股同等类别行业合计只占8.6%。金融虽然权重相近(美股16.3%,A股19.3%),但A股整体以工业制造为主,AI对制造业目前是赋能而非颠覆。

**但有一个重要的"但是":等AI进入物理式阶段。**

到那时,A股的主力行业——电气设备(6.2%)、机械(4.7%)、汽车(4.1%)——将面临从研发设计到生产装配的全链条重塑。有色(5%)、化工(4.6%)、石化(3.9%)的生产运营智能化水平也将大幅提升。

华创的判断是:**进入物理式AI阶段后,A股面临的冲击程度与转型压力可能显著超过美股。**

中国的两张底牌

报告也给出了中国的相对优势,不回避,也不夸大。

**底牌一:光模块的全球主导权。**

2024年全球光模块前十强,中国企业占七席。中际旭创排名第一,新易盛第三。中国在800G/1.6T高速率产品上技术领跑,且深度绑定英伟达、谷歌等北美云巨头。AI算力爆发,光模块是确定性的"卖水人",中国在这个位置上已经站稳。

**底牌二:软件应用的差异化韧性。**

美国SaaS市场预计2026年规模达1411亿美元,但正因为标准化程度高,被AI直接替代的风险也更大。中国SaaS市场只有194亿美元,但业务形态高度依赖定制化服务和政府、央国企数字化项目,本质是"软件+人力服务"而非标准化订阅。

重交付、轻标准,反而构成了天然的防御壁垒。

此外,中美大模型已进入"并跑"阶段。阿里的Qwen、DeepSeek、月之暗面的Kimi,在代码生成、多步任务规划等代理能力上已逼近甚至超越部分美国主流模型。全球具备全栈自研能力的厂商,高度集中于中美两国。

看完这篇报告,应该检查什么

**如果你在做行业研究或配置决策:**

- 核对你持仓的行业,在华创的冲击分类里属于哪一档。软件服务、消费服务、传媒,已进入价值重估周期,需要额外验证护城河。

- 不要用A股现在受冲击小来线性外推。物理式AI落地后,制造业重的A股结构面临的压力可能超过美股。

- 光模块作为AI算力基础设施的确定性卖水人,中国企业在全球的地位已经确立,这个逻辑目前仍清晰。

**如果你在做企业经营或人才规划:**

- 白领知识型岗位(数据工程师、产品经理、市场调研)暴露指数已超0.85,这不是远期威胁,是当前阶段的现实。

- AI对成本结构的影响在不同行业差异极大。资源型行业短期内AI是运营优化工具,不会颠覆根基;IT服务和SaaS的商业模式逻辑正在被从根本上改写。

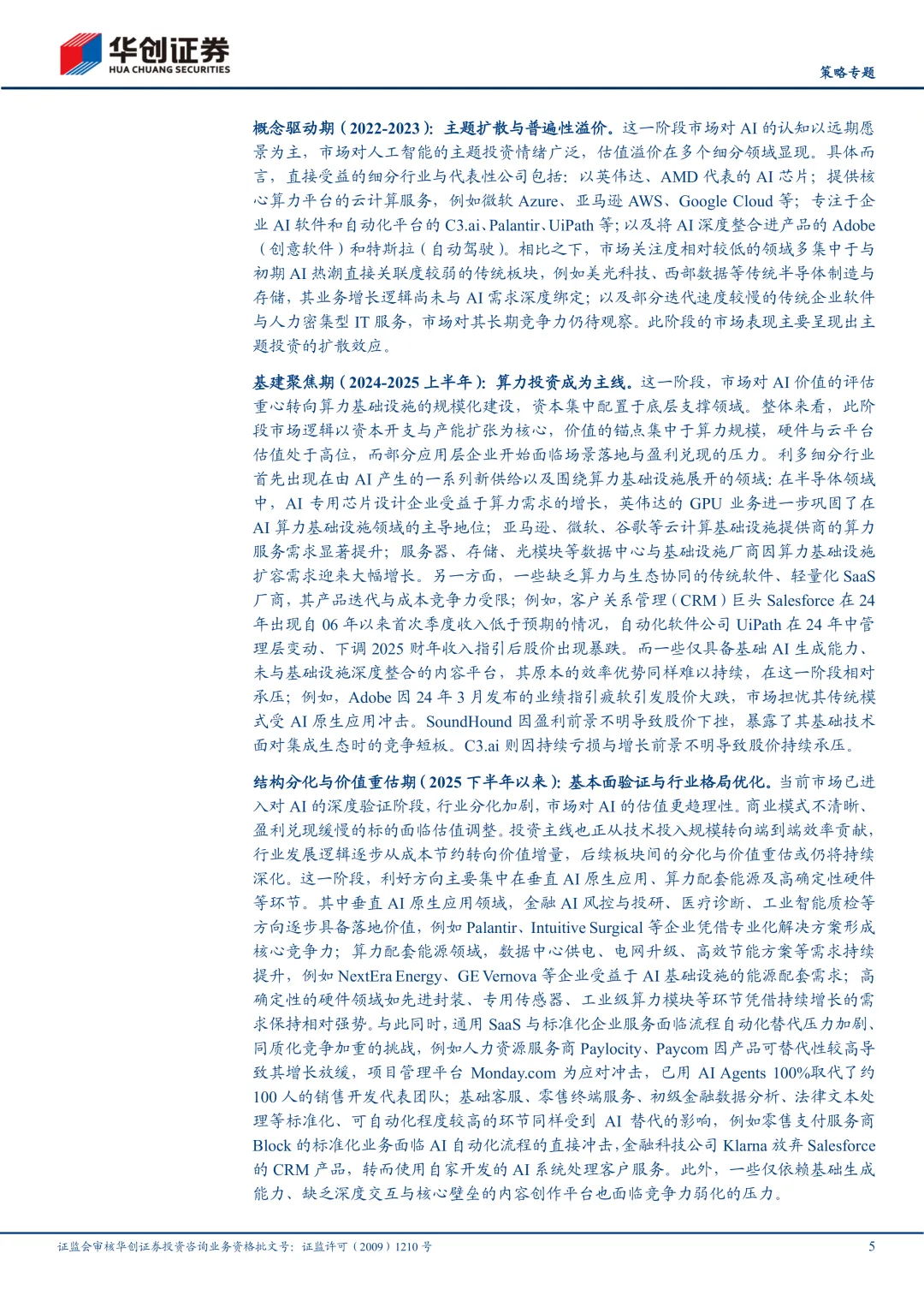

- 大多数企业的AI投入仍卡在"高投入、低回报"的S2阶段。真正的价值兑现需要跨越规模化落地的临界点,这个过程预计在2025-2026年逐步验证。

- 中国软件市场的定制化模式是短期护城河,但不是永久免疫。随着AI能力提升,这个壁垒会逐步被侵蚀,需要提前布局。

以下为原文预览:

需要查看更多专题研究报告,可以微信扫一扫/长按识别下方优惠券付费成为会员,30000+份报告,随意下载,不受限制,报告涵盖全行业。

【大吉行业专题报告库】:公众号@大吉研报星球

作者 选择加入即可获得:

1. 星球精选专题研报

2. 1v1研报专题定制整理、查找与下载服务

戳“阅读原文”下载报告