生命健康

研报解读

第9期

本期聚焦医药制造及药品全终端市场,精选两篇专题研报进行解读和推荐。如想获取研报全文或更多行业研报资料,欢迎通过文末的获取方式与我们联系。

一、医药制造行业ESG白皮书

(一)发布机构

上海现代服务业联合会、荣续智库

(二)研报速览

1)研报封面

2)研报目录

3)核心内容

报告立足ESG视角,全面审视医药制造业当下的发展现状,深入探究其未来的发展趋势,同时细致剖析该行业所面临的风险以及潜藏的机遇。

第一板块概述行业,明确其高投入、高风险等特点,细分生物、中医、化学制药等领域,梳理完整产业链,提及2023年17977 亿元市场规模及准入、技术等四重壁垒,指出个性化医疗、数字化等发展趋势。

第二板块聚焦行业ESG发展,2023年A股药企ESG报告披露率34%,MSCI评级多集中在B至BBB区间,社会维度权重最高,梳理了环境、社会、治理相关政策,分析了各维度ESG风险与节能降碳、数字化转型等机遇。

第三板块剖析七大实质性议题,通过江中药业、康龙化成、迈瑞医疗等企业案例,展现环境污染治理、产品安全、数据保护等方面的实践经验,为行业可持续发展提供参考。

4)亮点图片

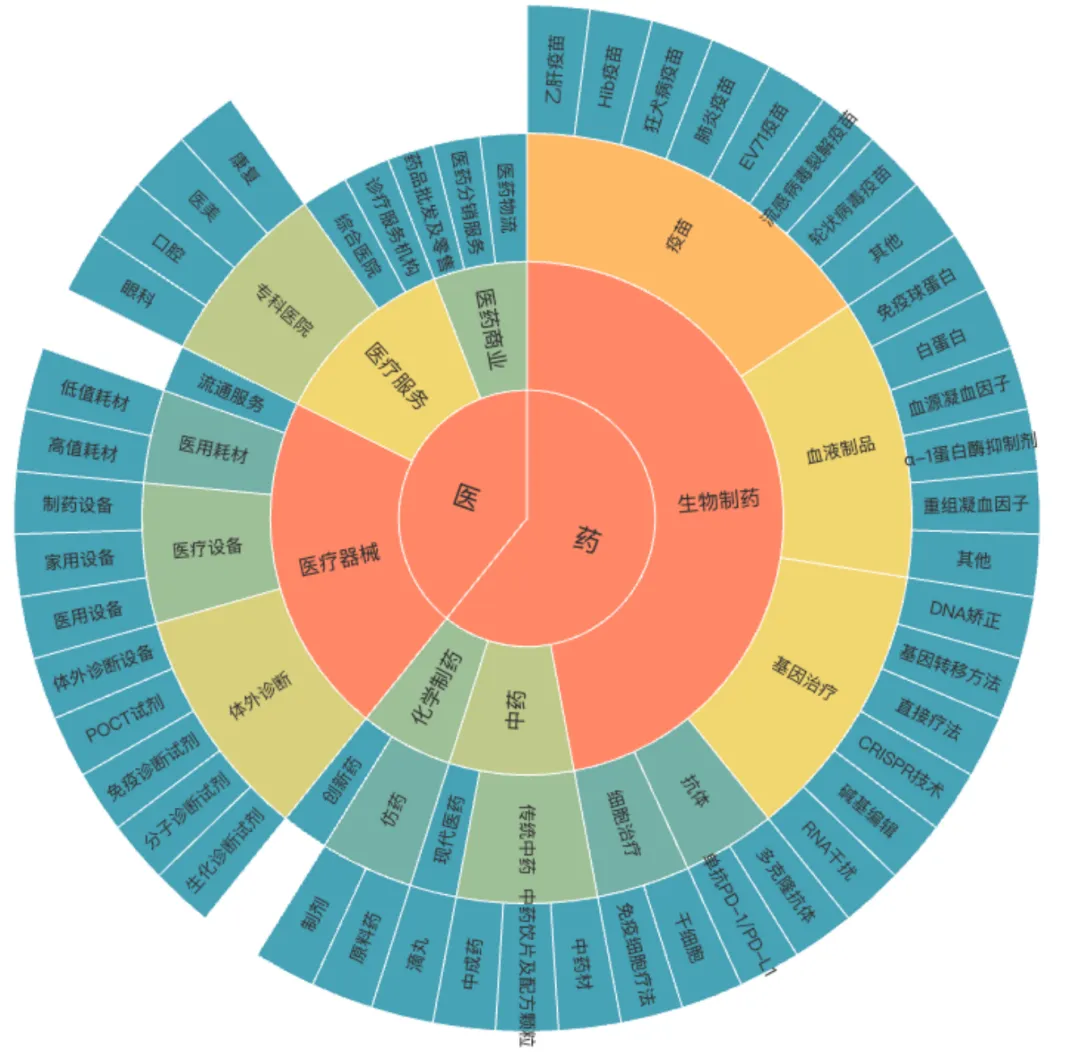

医药制造行业分布图:医药制造行业中,研发、生产、销售,加上数字化技术和创新药物研发,环环相扣,推动行业增长。

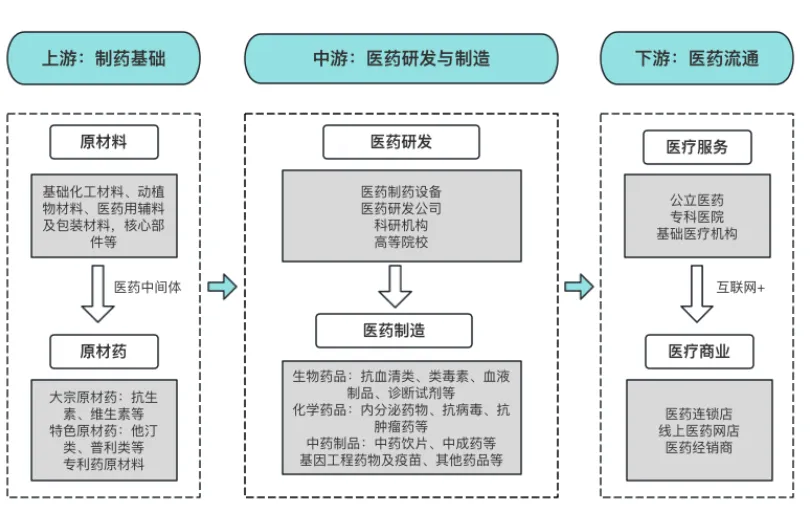

医药制造行业产业链结构图:医药制造产业链涵盖了从原材料采购到药品销售的全过程,整个链条庞大复杂却又高度协调。

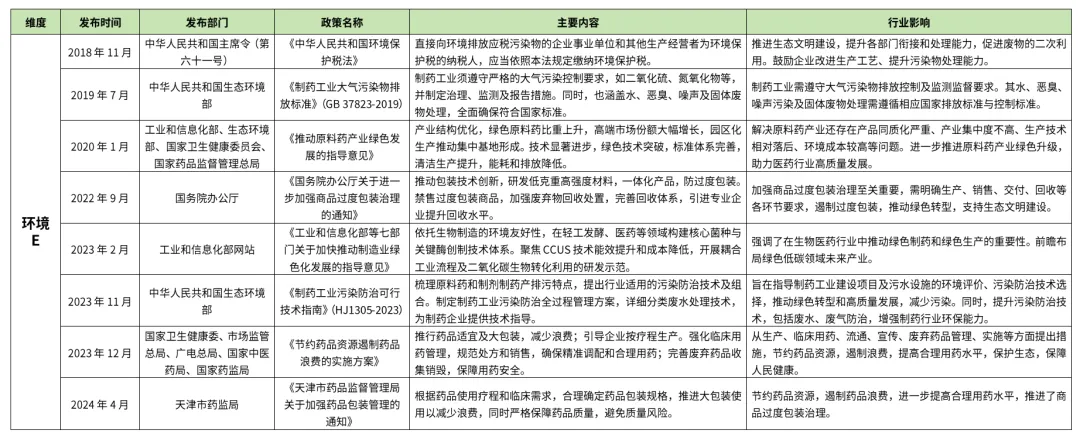

医药制造行业ESG相关政策:环境层面,国家鼓励绿色制药和绿色生产,推动药品包装和废弃物管理的环保化,同时强调生态保护,避免对生物多样性的破坏;社会层面,政策着重于提高药品的可及性和可负担性,保护患者权益,并要求企业在公共卫生事件中积极履行社会责任;治理层面,政策关注企业合规经营,要求提高透明度和信息披露水平,并继续加强反腐败和廉洁建设。

向下滑动查看所有内容

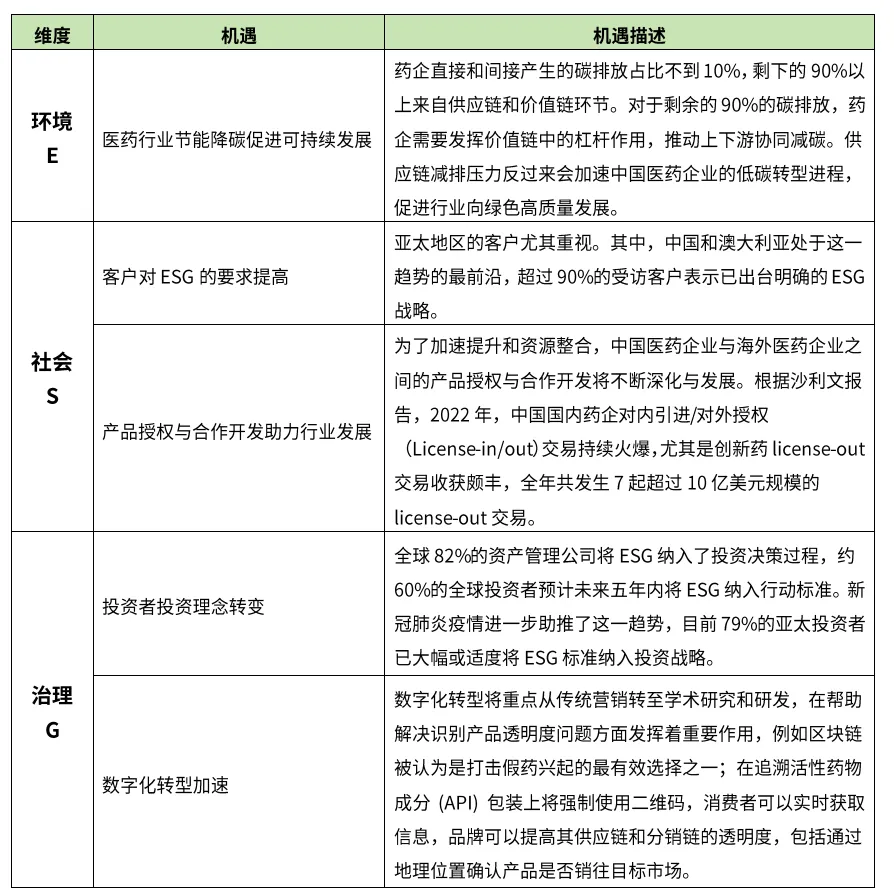

医药制造行业ESG机遇:数字化转型的加速为企业提供技术支持;产品授权与合作开发模式推动行业的创新与发展;节能降碳措施有助于医药企业实现可持续发展目标。

二、曙光初现:

2025药品全终端市场回顾与展望

(一)发布机构

中康洞察 Sinohealth Insight

(二)研报速览

1)研报封面

2)核心内容

研报核心围绕政策驱动下行业格局变革展开,指出行业虽小幅下行但创新与服务升级带来发展曙光,整体分为三大核心板块。

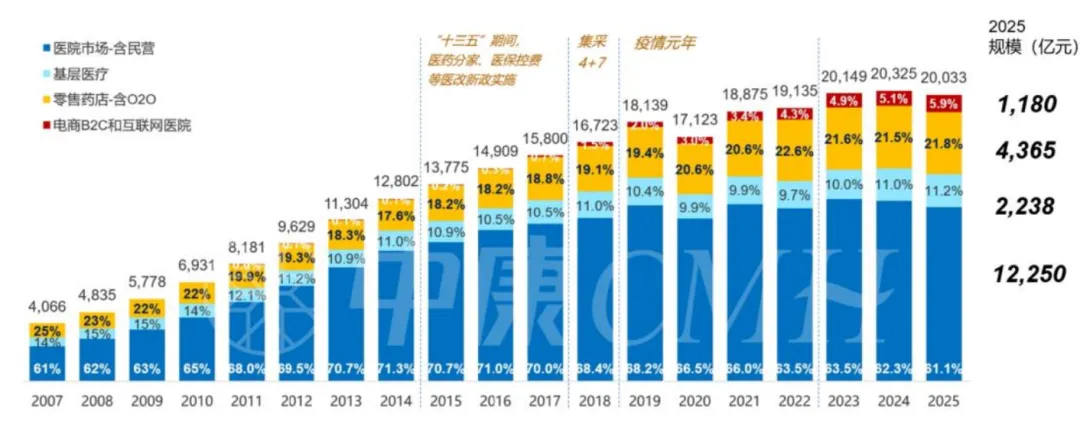

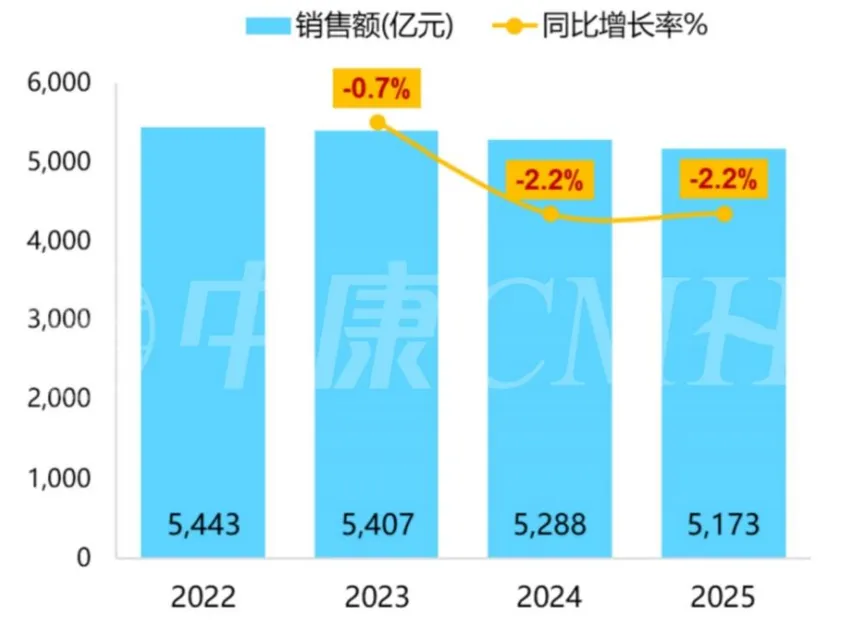

第一板块为2025年政策对药品终端市场的重塑,2025年全终端市场规模20033亿元同比降1.4%,渠道向医院、基层医疗、零售药店、电商四轮驱动演变,集采持续拓面、药店监管与技术双升级、线上售药强监管成政策核心,各实体终端增长放缓,线上渠道增速亮眼。

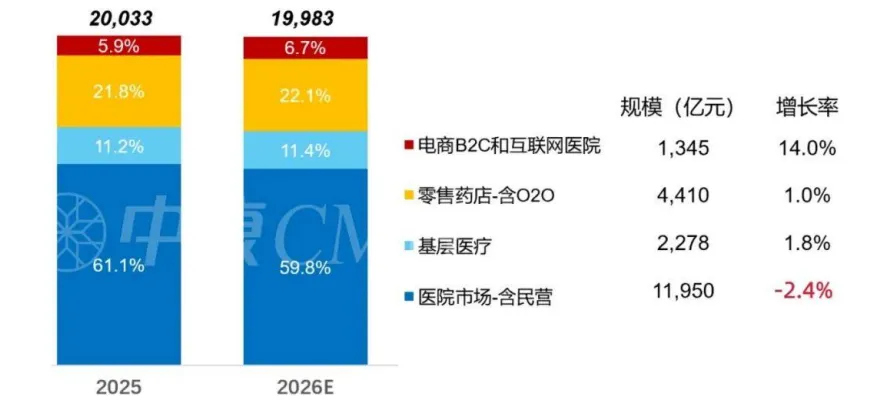

第二板块为2026年市场趋势预判,预计全终端规模微缩至19983亿元,降幅收窄至0.2%,各渠道分化加剧,集采常态化倒逼行业转型,创新药成零售核心驱动力,线上渠道合规发展,同时国民健康需求从治病向全面优化升级,带来结构性机遇。

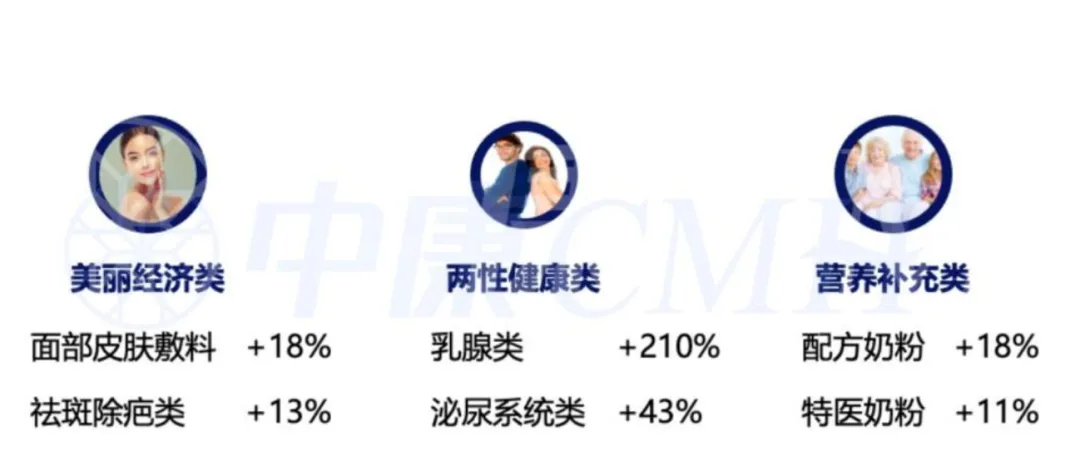

第三板块为零售药店市场深度洞察,2025年药店规模与数量双降,行业集中度提升,品类表现分化,化药、生物制品增长,中成药与非药下滑,肿瘤药、减肥药成增长亮点,非药类美丽健康、两性健康品类迎来机遇,化药、中成药、生物制品各品类头部品种表现差异显著。

3)亮点图片

药品市场-全国各终端渠道销售额(亿元)占比趋势:中国药品市场的终端格局在向医院、基层医疗、零售药店和电商渠道“四轮驱动”的多元结构演变。

药品全终端格局预测(2026E):根据中康CMH的预测模型,2026年,预计药品全终端销售规模将继续收缩至19,983亿元,降幅收窄至0.2%。

全国实体药店(含O2O)全品类销售额趋势:实体药店规模小幅收缩。

非药品类焕发机遇:悦己经济之下,国民健康关注度提升对门店服务提出新要求,部分实体药店往健康便民方向靠拢,非药产品焕发机遇。

声明:由于涉及专业信息较多,如有信息错误或时效性问题,欢迎向我们指出。本文仅为相关信息介绍,非相关方案推荐。

获取方式

如需免费获取各类文献全文及信息资源,或您有其他产业信息服务需求,请通过以下方式联系我们:

电话:025-81069884

邮箱:jbtsg_cy@163.com

文图 | 郑晓敏

编辑 | 沈徐缘

一审 | 潘月 宋心静

二审 | 史双建 吴蔚

三审 | 王志虎