核心结论:正丹股份是全球 TMA(偏苯三酸酐)绝对龙头(产能 8.5 万吨,全球市占 33%、国内市占 60%+),手握电子级 TMA 认证 + 锂电池隔膜 + 光刻胶单体三大高成长赛道,叠加TMA 价格反弹 + 产能释放 + 新能源需求爆发三重驱动,2026 年迎业绩拐点 + 估值修复。预计 2026 年归母净利12–15 亿元(+50%–80%),目标价35–40 元,是精细化工赛道低估值高弹性首选标的。

一、公司概况:TMA 全球龙头,高端新材料布局

- 全称

:江苏正丹化学工业股份有限公司(300641.SZ) - 核心标签

:TMA 龙头、电子级材料、锂电池隔膜、光刻胶、绿色化工、低估值 - 行业地位

:全球最大 TMA 生产商,产能 8.5 万吨 / 年,全球市占 33%、国内市占 60%+;国内唯一实现电子级 TMA 规模化量产 + 认证企业;工信部绿色工厂,环保壁垒显著。 - 业务结构

:TMA 及衍生品(80%,核心)+ 乙烯基甲苯(VT,光刻胶单体)+ 高端环保增塑剂(TOTM)+ 新能源材料。 - 核心壁垒

:TMA 连续氧化法独家工艺,环保门槛高,新进入者需 2–3 年建设期;全产业链布局(上游碳十粗芳烃→中游 TMA→下游高端材料);客户认证壁垒(电子级 TMA 通过中芯国际、长电科技等头部封测厂验证)。

二、核心逻辑:三大引擎,业绩 + 估值双击

1. TMA:全球供需紧平衡,价格反弹(核心驱动)

- 供给端

:全球产能出清,英力士、意大利波林永久关停,有效产能降至 18.5 万吨;正丹 6.5 万吨绿色化升级项目 2026 年投产,产能爬坡 6–12 个月,2026 年新增供给有限,供需缺口持续。 - 需求端

:风电 / 电网耐热电缆(国网 “十五五” 推广 TMA 基电缆)、高端粉末涂料、汽车轻量化材料需求爆发;电子级 TMA用于半导体封装、光刻胶,锂电池隔膜(F1698 产品小批量供货),打开成长空间。 - 价格弹性

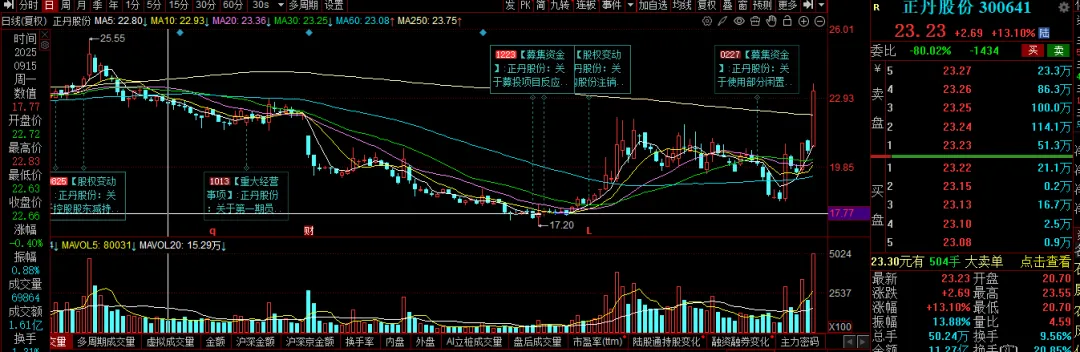

:TMA 价格从 2025 年低点反弹至 3.3 万元 / 吨,每涨价 1000 元 / 吨,增厚净利约 1 亿元;2026 年均价有望维持 3 万元 / 吨以上,主业盈利大幅修复。

2. 电子级 + 新能源:高毛利增量,第二增长曲线(估值催化)

- 电子级 TMA

:已通过国内头部半导体材料厂商认证,2025 年 Q4 起小批量供货;2026 年目标1 万吨电子级 TMA,毛利率50%+,贡献净利3–5 亿元。 - 锂电池隔膜

:F1698 产品用于聚酰亚胺(PI)锂电池隔膜,提升耐高温等级与安全性,已小批量应用;2026 年放量,毛利率 40%+。 - 光刻胶单体(VT)

:3000 吨 / 年产能,采用 “低温氯化法” 工艺,通过中芯国际认证,2026 年量产,毛利率 60%+,打破海外垄断。

3. 低估值 + 政策红利,估值修复(安全垫)

- 估值低位

:当前 PE-TTM 仅11.74 倍(截至 2026-03-13,股价 23.23 元),处于历史 5% 分位,远低于化工行业17–23 倍中枢,修复空间 100%+。 - 政策红利

:入选工信部绿色工厂,获税收优惠 + 技改补贴超 5000 万元;出口退税提升 2 个百分点,海外盈利增厚;新能源汽车 / 风电 / 半导体政策持续加码。 - 财务稳健

:资产负债率38.6%,财务费用为负,现金流充裕;股息率连续 3 年超 2.5%,具备防御性。

三、财务与估值(截至 2026-03-13 11:30,股价 23.23 元,总市值 122.08 亿元)

表格

| 股价 | ||

| 总市值 | ||

| PE-TTM | ||

| 2025 前三季度净利 | ||

| 2026E 净利 | ||

| 毛利率 | ||

| 资产负债率 | ||

| TMA 产能 |

四、核心催化剂(2026 年密集兑现)

- 3–4 月

:2025 年报 / 2026 一季报发布,净利同比 + 50%+,验证 TMA 价格反弹与电子级订单落地。 - Q2

:6.5 万吨 TMA 绿色化升级项目投产,产能释放 + 成本下降,毛利率提升至45%+。 - Q3

:电子级 TMA批量供货,光刻胶 VT 项目量产,第二增长曲线确认。 - 全年

:海外订单占比突破 20%,马来西亚基地建设推进,全球化布局加速。 - 年底

:半导体 / 锂电池大额订单公告,估值上修至20 倍 +。

五、风险提示

- 价格风险

:TMA 价格回落,盈利不及预期。 - 竞争风险

:同行扩产(如泰达新材 3 万吨),供需格局恶化。 - 技术风险

:电子级 TMA / 锂电池隔膜订单落地不及预期。 - 成本风险

:原油价格上涨,原材料成本上升。 - 短期波动

:近期涨幅大(近 3 月 + 25.43%),换手率高(9.56%),存在回调压力。

六、投资建议

- 短期(1–3 个月)

:支撑20–21 元(20 日均线),压力28–30 元(前高)。 - 中期(6–12 个月)

:目标35–40 元(业绩爆发 + 估值修复)。 - 策略

:回踩20–21 元分批建仓;突破30 元加仓;中线持有,TMA + 电子级 + 新能源三重收益;止损18 元(60 日线)。

互动 + 点赞 + 转发 免费送研报

各位股友,正丹股份TMA 全球龙头 + 电子级突破 + 新能源材料,2026 年净利有望增 50%–80%,你最看好哪一点?👉 TMA 价格反弹能否成为业绩核心引擎?👉 电子级 TMA + 锂电池隔膜能否打开估值天花板?👉 光刻胶 VT 项目能否带来第二增长曲线?

🔥 福利活动:点赞 + 转发 + 留言,直接领研报!

点亮点赞 - 转发

给身边股友 评论区留言:正丹股份研报

即可免费领取完整版《正丹股份 2026 深度研报》,包含:✅ TMA 价格走势与盈利弹性测算✅ 电子级 TMA / 锂电池隔膜 / 光刻胶订单与客户名单✅ 精准支撑压力位 + 仓位管理策略✅ 正丹股份 vs 百川股份 vs 泰达新材 核心对比表

欢迎大家积极点赞、转发、留言,一起把握精细化工龙头的成长机遇!