大家好,我是右兜。

今天这期文章,我们拆解一份来自 Barclays(巴克莱) 的最新研究报告。

发布时间:2026年3月11日机构:Barclays Research报告标题:Unpacking the need-to-know on Tesla's energy storage business翻译一下就是:《拆解特斯拉能源储能业务的关键逻辑》

很多投资者一提到特斯拉,关注点基本都集中在三个地方:

自动驾驶 / Robotaxi

人形机器人 Optimus

汽车业务

但这份报告提出一个很有意思的观点:

特斯拉真正被忽视的增长引擎,其实是能源储能业务。

而且,这个业务已经开始对公司的财务产生明显影响。

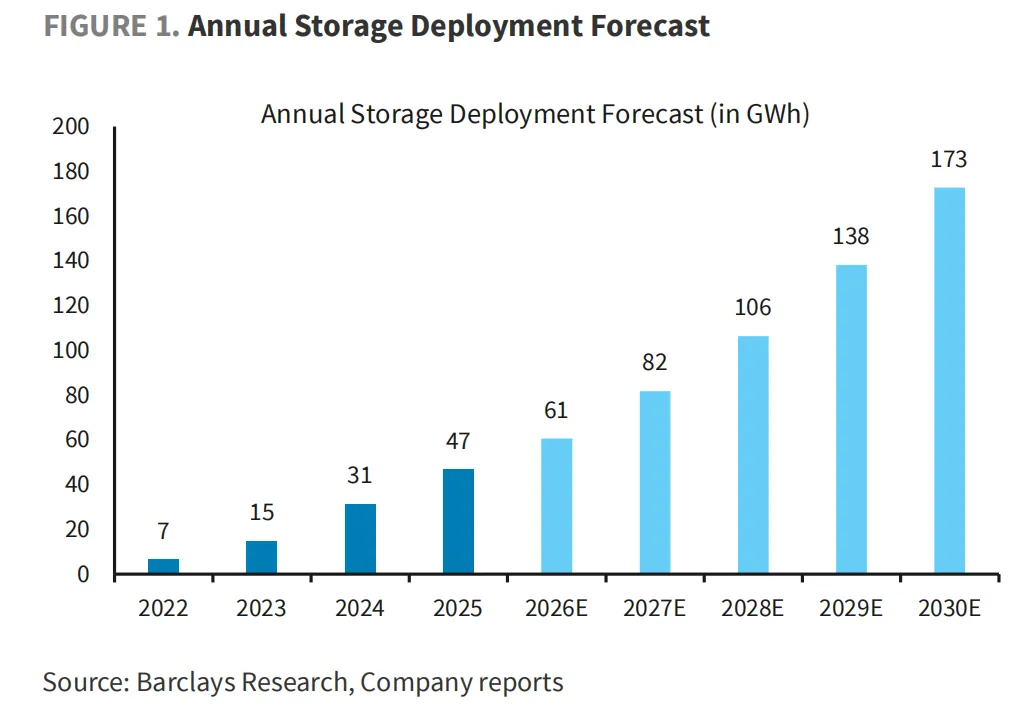

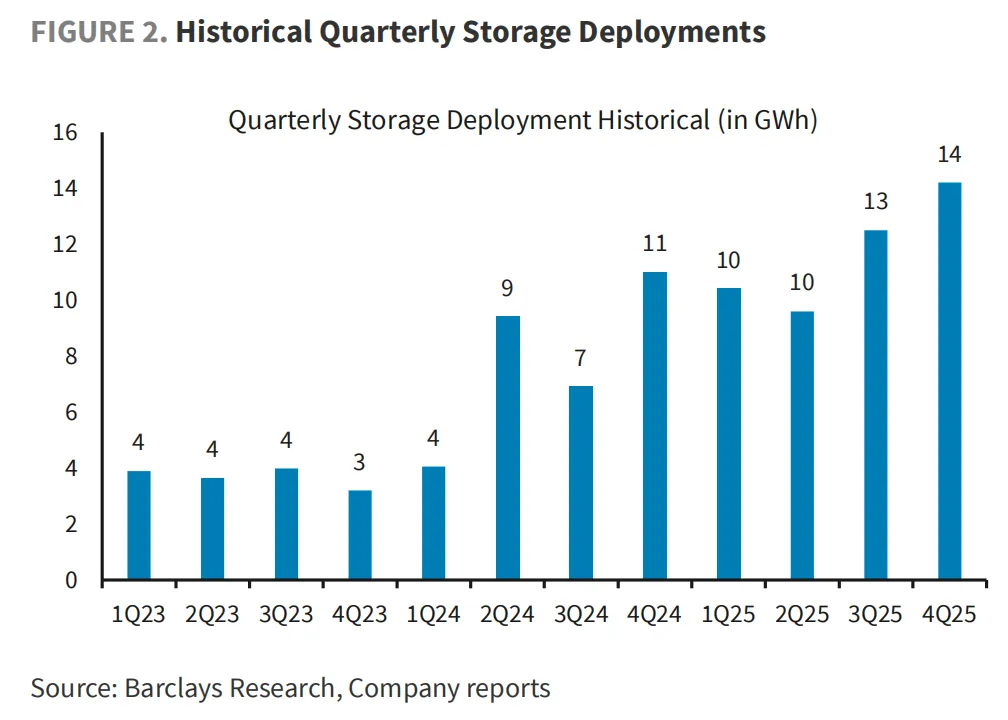

一、特斯拉能源业务正在快速增长

过去几年,特斯拉的储能业务增长速度非常快。

2021年储能部署规模只有 4GWh

到2025年已经增长到 46.7GWh

增长超过 10倍。

如果看收入:

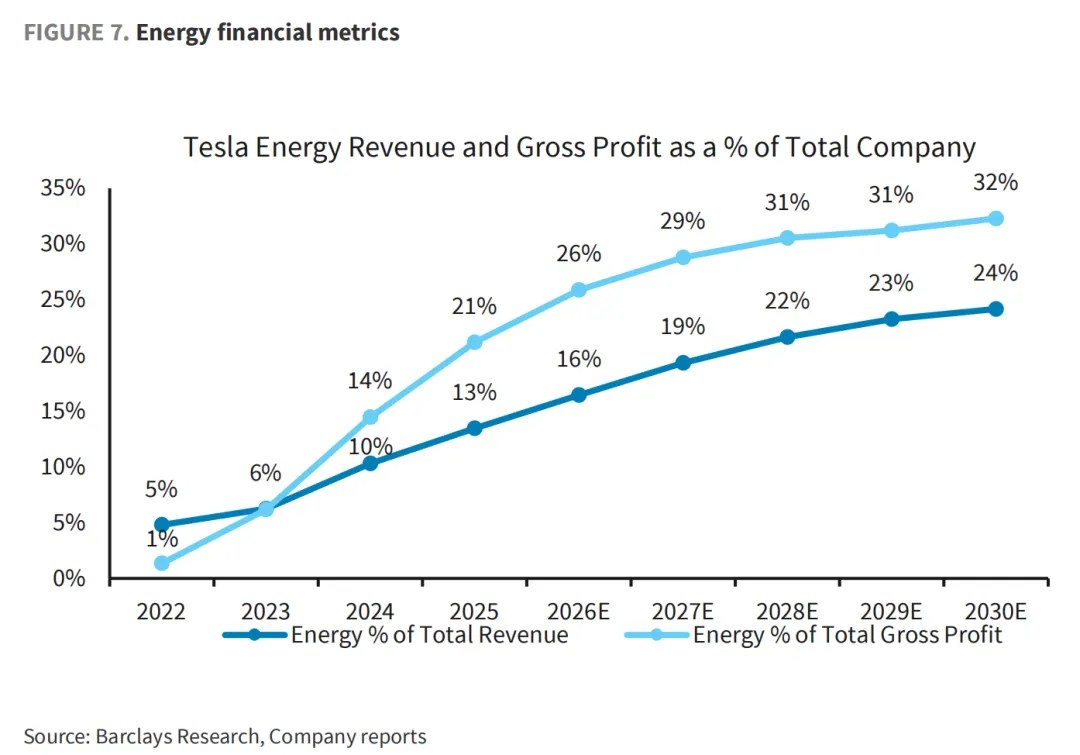

2025年特斯拉能源业务收入 127亿美元毛利润 38亿美元

毛利率接近 30%。

更重要的是:

能源业务只占特斯拉 13%的收入

但贡献了 21%的利润。

这说明一个很关键的问题:

能源业务的盈利能力,其实明显高于汽车业务。

汽车业务毛利率大约 17%,而能源接近 30%。

二、需求不是问题,真正的瓶颈是产能

这份研报提出一个很明确的判断:

特斯拉储能业务目前是“产能受限”。

简单说就是:

不是需求不够而是生产不够。

目前特斯拉主要的储能生产基地包括:

Megafactory Lathrop年产能约 40GWh

Megafactory Shanghai年产能约 40GWh

Gigafactory NevadaPowerwall产能 6GWh+

未来还会新增:

Megafactory Houston(预计2026投产)产能 50GWh。

按照巴克莱估算:

特斯拉储能总产能

2025年约 85GWh

未来可能提升到 135GWh。

换句话说:

未来几年储能业务增长,很大程度取决于产能扩张速度。

三、数据中心可能成为新的需求爆发点

报告里提到一个非常值得关注的需求来源:

AI数据中心。

AI算力爆发带来的一个问题是:

电力负荷波动非常大。

储能系统可以解决几个关键问题:

电力负荷平滑

电网连接限制

备用电源

UPS供电

目前特斯拉已经开始给数据中心提供储能。

例如:

xAI 的 Memphis 数据中心

采购了大量 Megapack。

2025年特斯拉对 xAI 的储能销售额大约 4.3亿美元。

甚至有报道称:

xAI 的 Colossus 数据中心部署了 约600个 Megapack。

容量超过 2.3GWh。

这说明一件事:

AI算力基础设施,可能会成为储能行业的新需求来源。

四、储能市场本身正在快速扩大

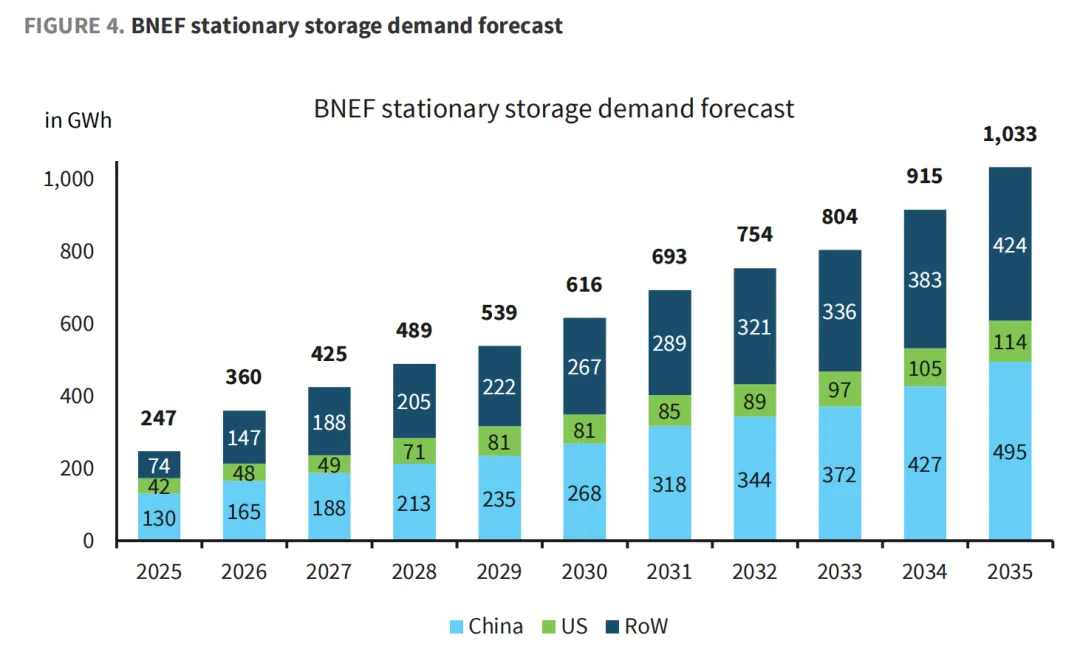

根据 BNEF 的预测:

全球储能需求

2025年约 247GWh

2030年约 615GWh

2035年可能达到 1030GWh。

如果按照平均价格 160美元/kWh

全球储能市场规模可能达到:

每年1000亿美元级别。

其中:

中国占 40%-50%

美国占 10%-15%

五、特斯拉目前是全球储能龙头之一

2025年储能部署规模:

特斯拉46.7GWh

大约 20%全球市场份额。

主要竞争对手包括:

中国厂商:

阳光电源

比亚迪

华为

中国中车

西方厂商:

Fluence

但在盈利能力上,特斯拉优势明显。

例如:

Fluence毛利率约 11%

而特斯拉接近30%。

主要原因有三点:

1、规模优势特斯拉储能出货量是 Fluence 的 约10倍

2、垂直整合特斯拉自己设计:

电池系统

热管理

电力电子

逆变器

3、软件系统

特斯拉还有一套能源软件平台,例如:

Autobidder(电力交易)

Powerhub(监控管理)

六、未来几年,能源业务可能成为特斯拉利润的重要来源

巴克莱给出的一个判断是:

未来几年

储能部署量可能保持 25%-30%年增长

收入增长大约 20%年增长。

到2030年:

能源业务利润可能占到

特斯拉整体利润的三分之一。

我的理解:

很多投资者看特斯拉,视角其实是这样的:

短期看汽车中期看 Robotaxi长期看人形机器人

但这份报告提醒了一个容易被忽视的现实:

特斯拉已经在能源基础设施领域建立了很强的地位。

而且这个业务有三个特点:

第一市场需求明确。

全球电网正在向新能源转型,储能几乎是刚需。

第二增长速度非常快。

过去几年已经是10倍增长。

第三利润结构很好。

规模 + 软件 + 系统集成让这个业务毛利率接近 30%。

如果未来几年:

AI数据中心需求持续爆发

那么储能行业的增长速度可能还会进一步加快。

从这个角度看,

特斯拉不仅是一家汽车公司。

它其实正在变成:

电力基础设施公司。

如需获得更多及时研报、英文原文,

欢迎加入我的星球研报圈子

《左兜进右兜/美股研报》