业绩预增上限80%,市盈率却不足26倍,工业母机“小巨人”的价值重估之路。

原创 木木杨 驼守拙心

前言

当市场的目光还停留在AI应用端的狂欢时,智能制造的上游——“工业母机”领域正悄然迎来戴维斯双击的契机。乔锋智能(301603),这家2024年7月登陆创业板的专精特新“小巨人”,在上市后的首个完整财年便交出了一份令人瞩目的成绩单。

本文将结合公司2025年业绩预告、最新业务进展及截至2026年3月12日的股价技术走势,为您深度剖析这家工业母机国产化先锋的投资价值与短中期机会。

一、 基本面更新:业绩兑现高增长,新赛道初露峥嵘

1. 2025年业绩预告超预期,盈利领跑行业

根据公司2026年1月28日发布的业绩预告[¹],2025年全年归属于上市公司股东的净利润预计盈利3.1亿至3.7亿元,相较2024年的2.05亿元,同比增长51.04%至80.27%。

核心解读:

- 增长动能强劲:预告中值(3.4亿元)对应增速约65.6%。在通用设备制造业温和复苏的背景下,公司增速显著高于行业平均水平,显示出强劲的阿尔法属性;

- 盈利能力突出:按预告中值测算,公司2025年净利率预计维持在较高水平。业绩预告提及,精密主轴等核心部件自产、高端卧式加工中心及五轴加工中心的量产,成为新的增长动能。这验证了其“核心部件自制率85%”的护城河正在转化为实实在在的利润[¹]。

2. 收入结构:立式加工中心压舱,新兴领域突破

根据2025年中报数据[²],立式加工中心仍是公司的绝对主力,营收占比高达83.81%,毛利率达到32.98%,基本盘非常稳固。与此同时,公司在人形机器人和AI服务器领域的布局已从概念走向订单:

- 人形机器人:已为宇树科技、智元机器人等企业供应核心部件加工设备,覆盖减速器、丝杠等[³];

- AI服务器液冷:针对AI服务器液冷板、接插头的高精度需求,公司设备已实现批量供应[³]。

二、 技术面深度解析:截至2026年3月12日的走势特征

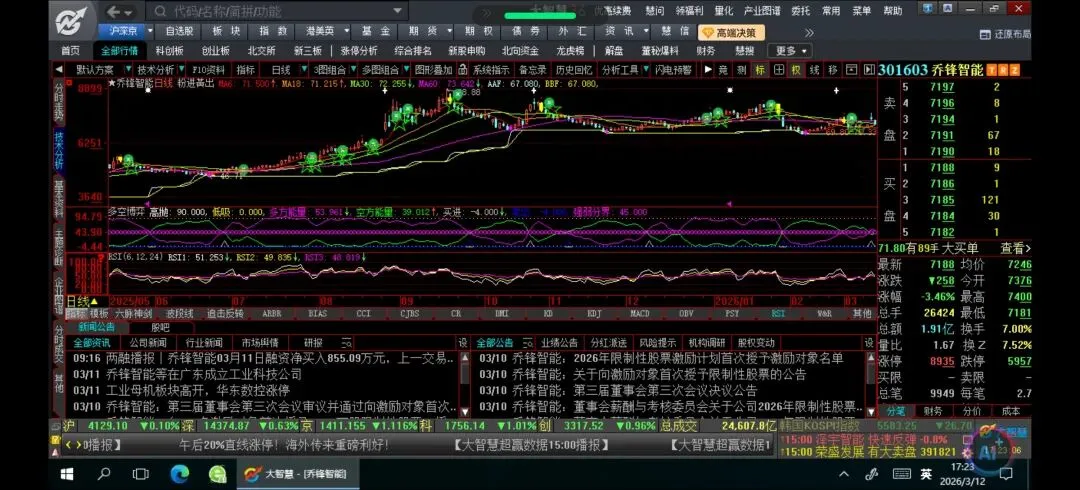

结合2026年3月12日日线走势图,技术面特征如下:

- 走势与均线:

5日均线(71.50元)、10日均线(71.22元)、20日均线(72.26元)、60日均线(73.64元)呈短期震荡、中期走平的格局,股价(71.88元)处于前期冲高后的调整阶段,回踩5日均线支撑;

- 技术指标:

- RSI指标:RSI1(51.26)、RSI2(49.85)、RSI3(46.82),处于中性区间,短期调整压力释放;

- 多空博弈指标:多方能量53.96、空方能量39.02,多方主导行情,空方抛压较弱;

- MACD指标:0轴上方维持金叉,红柱略有收窄,处于强势整理阶段;

- 量能与筹码:

3月12日成交额1.91亿元,换手率7.00%,量能较前期放大;筹码平均成本约68元,当前股价71.88元高于成本线,上方74元(近期震荡压力位)、88.88元(前高)存在压力;

- 关键位置:

短期支撑位为70元(整数关口)、68元(筹码成本线);压力位为74元(近期震荡上沿)、88.88元(前高)。

三、 技术面与资金面动向

1. 当前走势特征

- 收盘价:71.88元(-3.46%);

- 技术形态:股价在3月12日随大盘及板块(机床工具板块跌2.45%)缩量回调,目前仍处于多头震荡上行通道中。从日K线看,股价自2月以来依托20日均线稳步攀升,近期尝试冲击前高74元附近压力位后回落,属于突破前的正常蓄势;

- 关键指标:动态市盈率(PE)25.31倍,处于工业母机板块偏低水平;换手率7.00%,成交额1.91亿,在调整中保持相对活跃,筹码交换充分。

2. 资金面动向

尽管3月12日主力资金呈现小幅净流出,但从近5日、近30日维度看,主力资金仍呈大幅净流入状态(近5日净流入超1200万,近30日净流入超2700万)[⁴]。这表明在业绩预告超预期后,中线资金仍在积极布局,短期调整更多是受市场情绪和部分获利盘了结影响。

四、 短中期核心投资逻辑

短期驱动(未来3-6个月)

1. 年报与一季报行情:公司预计于2026年4月27日披露2025年年报及2026年一季报[⁵]。在业绩预告上限80%的增速指引下,若年报能同步释放高分红或高送转预期,股价极易迎来催化;

2. 订单验证:市场将密切关注年报中关于“人形机器人”和“AI服务器”新业务的订单细节。一旦确认批量供应规模,估值体系有望从传统机床股向高端精密制造切换。

中期逻辑(未来6-12个月)

1. 产能释放周期:2025年产能已提升至5000台/年,南京二期基地预计2027年投产(产值≥6.14亿元)[³]。产能瓶颈的突破是未来两年业绩增长的物理基础;

2. 国产替代深化:工信部要求2027年前更新60万台套装备的政策正在落地期[⁶]。作为“工业母机”龙头,公司将深度受益于存量机床的更新换代需求;

3. 新赛道放量:人形机器人2026年有望贡献2亿元收入,AI服务器液冷随渗透率提升,将构成公司的第二增长曲线,平滑传统制造业周期波动[³]。

五、 风险提示与关注焦点

尽管基本面扎实,但投资者需密切关注以下风险点:

1. 财务质量:2025年三季报显示,应收账款同比增长48.08%,经营活动现金流净额为-1.09亿元[²]。在业绩高增的同时,需警惕回款压力和坏账风险,年报中关于现金流的改善情况将是重要观测点;

2. 解禁压力:公司于2024年7月上市,需关注首发原股东限售股份的解禁时间表,短期可能对股价造成情绪扰动[⁷];

3. 原材料价格波动:核心部件虽自制率高,但部分电子元器件仍受上游价格影响。

六、 操作策略与估值展望

估值分析

截至3月12日收盘,公司动态PE为25.3倍,总市值86.8亿元。对比同行,海天精工、创世纪等传统机床企业估值多在20-30倍区间。但考虑到乔锋智能在人形机器人、AI服务器液冷等高景气赛道的布局,以及远超行业的业绩增速(50%+),其估值体系存在上修空间。

操作建议

- 短期策略:逢低布局,持股待涨。当前71-72元区间是技术上的支撑位,建议投资者可在20日或30日均线附近(约68-70元区域)分批建仓,博弈年报超预期及新业务订单催化;

- 中期策略:趋势持有,目标价看至前期高点88.88元上方。若公司能在2026年一季度持续验证其新业务的放量逻辑,市场有望给予其30-35倍PE的估值,对应合理目标价在85-95元区间;

- 止损设置:若股价有效跌破60日均线(约65元)或业绩披露后不及预期,建议暂时止损离场观望。

结论

乔锋智能正处于“传统业务复苏+新赛道爆发+产能扩张”的三重共振期。尽管现金流和应收账款存在隐忧,但极高的业绩增速和稀缺的赛道属性使其成为工业母机板块中兼具确定性和弹性的标的。对于看好中国智能制造升级的投资者而言,当前的回调或是较好的战略配置窗口。

(注:本文不构成任何证券投资咨询服务或投资建议

本文由AI根据公开信息生成并由非专业投资者发布,发布人未取得证券投资咨询资格。本文仅为由AI生成的个人投资思考与记录,基于公开信息整理分析,仅供学习交流及资料备份之用,不构成任何投资建议,切勿以此投资或作商用。

市场有风险,投资需谨慎。投资者应根据自身风险承受能力独立做出投资决策并自负盈亏。文中提及个股仅作为案例分析,不构成任何买卖建议。)〞

资料来源

[¹] 《乔锋智能:2025年度业绩预告》,深圳证券交易所官网,2026年1月28日,https://www.szse.cn/disclosure/listedinfo/announcement/

[²] 《乔锋智能:2025年半年度报告》,深圳证券交易所官网,2025年8月26日,https://www.szse.cn/disclosure/listedinfo/announcement/

[³] 《乔锋智能:投资者关系活动记录表》,深圳证券交易所官网,2026年3月10日,https://www.szse.cn/disclosure/listedinfo/announcement/

[⁴] 《乔锋智能:资金流向数据》,东方财富网,2026年3月12日,https://data.eastmoney.com/

[⁵] 《乔锋智能:2025年度报告披露预约公告》,深圳证券交易所官网,2026年3月1日,https://www.szse.cn/disclosure/listedinfo/announcement/

[⁶] 《工信部:工业母机更新换代政策》,工业和信息化部官网,2025年12月10日,https://www.miit.gov.cn/

[⁷] 《乔锋智能:首次公开发行股票上市公告书》,深圳证券交易所官网,2024年7月15日,https://www.szse.cn/disclosure/listedinfo/announcement/

本号通过以下豆包智能体撰写

1. 在浏览器中输入以下网址(电脑或手机均可):https://doubao.com/bot/wvvVrP2Z

2. 打开后即可看到豆包的智能体

3. 有任何问题都可以向智能体提问